Mesadas pensionales: tope para su pago en regímenes especiales

El Consejo de Estado realizó una serie de precisiones respecto a los topes en el pago de mesadas pensionales, determinando así que dichos topes deben aplicarse para los regímenes público y privado y, a su vez, a los regímenes especiales de pensión.

Conoce, a continuación, estas disposiciones.

El Consejo de Estado realizó una serie de precisiones respecto a los topes en el pago de mesadas pensionales, determinando así que dichos topes deben aplicarse para los regímenes público y privado y, a su vez, a los regímenes especiales de pensión.

Conoce, a continuación, estas disposiciones.

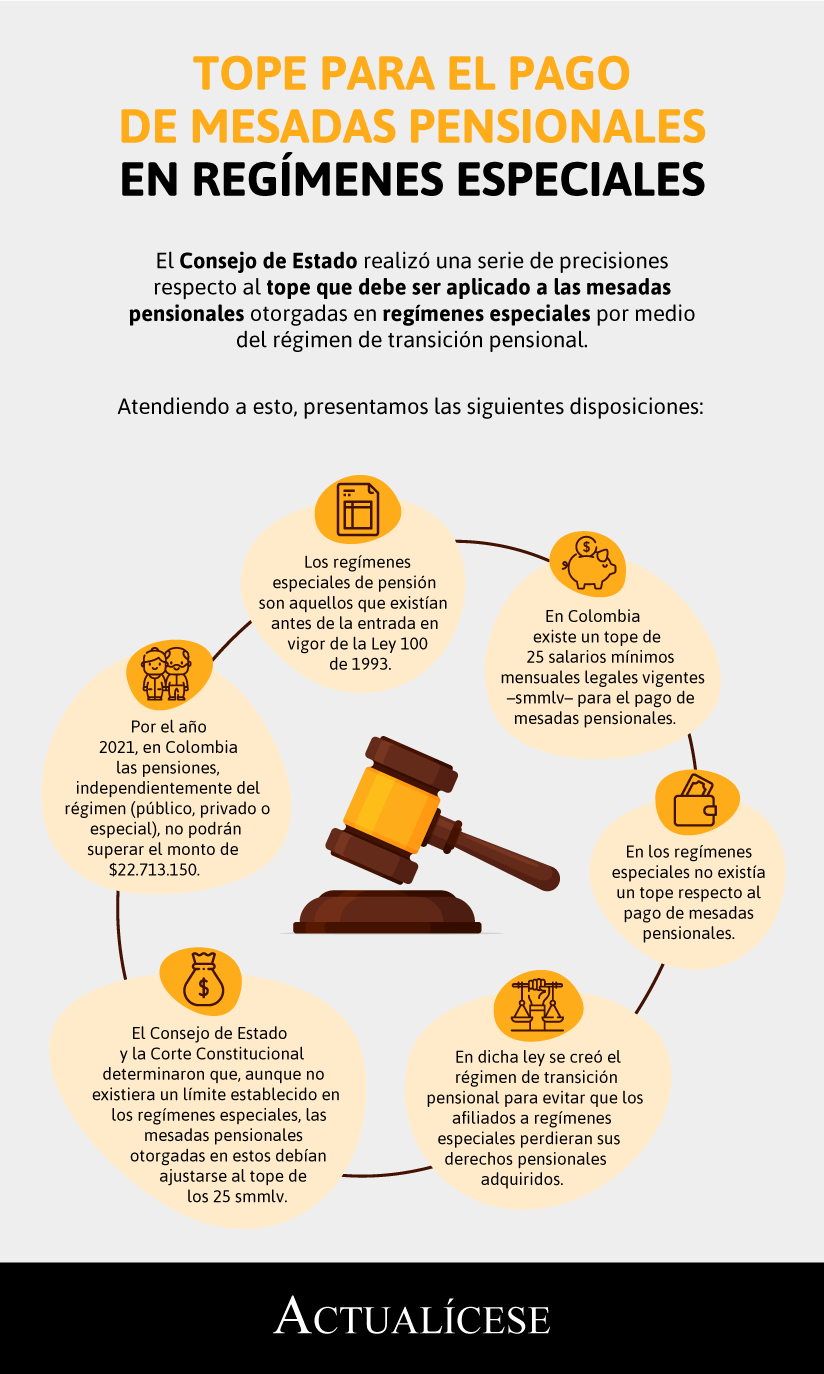

Los regímenes especiales en materia pensional son aquellos que existían antes de la entrada en vigor de la Ley 100 de 1993.

Para los trabajadores que se encontraban en estos regímenes y cumplían con los requisitos de edad (35 años en el caso de las mujeres o 40 años en el de los hombres) o semanas cotizadas (750 semanas o 15 años de servicio) al momento en que entró a regir dicha ley, se creó el régimen de transición pensional (artículo 36 de la Ley 100 de 1993) para evitar que perdieran su expectativa pensional o los derechos adquiridos al pertenecer a estos regímenes.

Como fue estudiado en nuestro editorial Régimen de transición pensional: ¿todavía puede alguien pensionarse con él?, si se cumplen los requisitos mencionados y otras disposiciones establecidas en la ley con posterioridad, existen hoy en día personas que aún pueden pensionarse bajo este régimen de transición.

En el siguiente vídeo, Luis Miguel Merino, abogado consultor en derecho laboral explica en qué consiste el régimen de transición pensional:

Atendiendo a lo anterior, y en lo que refiere a nuestro caso en concreto, se tiene que la ley ha fijado un tope para el pago de las mesadas pensionales tanto para el régimen público (Colpensiones y la Unidad de Gestión Pensional y Parafiscales –UGPP–) como para el privado (fondos privados de pensión), es decir, un límite para el pago de dichas mesadas, que no puede ser superado independientemente de que las cotizaciones realizadas por el cotizante den lugar al pago de un monto superior.

Dicho tope fue establecido mediante la modificación realizada al artículo 18 de la Ley 100 de 1993, por medio del artículo 5 de la Ley 797 de 2003, y posteriormente fue elevado a rango constitucional a través del Acto Legislativo 1 de 2005 (parágrafo 1 del artículo 48 de la Constitución Política de Colombia), en un monto de 25 salarios mínimos mensuales legales vigentes –smmlv–; esto supone que en Colombia no se podrán otorgar pensiones superiores a $22.713.150 por el año 2021.

Jurisprudencia del Consejo de Estado

Este tema es traído a colación debido al caso resuelto por el Consejo de Estado a través de la Sentencia bajo radicado 76001-23-31-000-2011-00631-01(4225-15) de 2020, en el cual un demandante solicitaba el reajuste de su mesada pensional argumentando que el tope de 25 smmlv establecido para las mesadas pensionales que se regían por la Ley 100 de 1993 no aplicaban para aquellos pensionados en regímenes especiales, debido a que en las normas que regulaban las mesadas pensionales en estos regímenes no se fijaba un tope máximo.

En la siguiente infografía realizamos una síntesis de lo determinado por el Consejo de Estado:

Al respecto, el Consejo precisó que el hecho de que no existieran límites establecidos no era razón suficiente para exceptuar a los regímenes especiales de los dispuestos para el reconocimiento de mesadas la población en general. Para esto, mencionó lo dispuesto por la Corte Constitucional en la Sentencia C – 258 de 2013:

«(…) los topes pensionales son un límite existente desde antes de la expedición el Acto Legislativo 01 de 2005 y (…) su incorporación en el texto superior mediante su artículo 48 busca establecer los topes “para todas las mesadas pensionales con cargo a los recursos de naturaleza pública”, con el fin último de “limitar y reducir los subsidios que el Estado destina a la financiación de las pensiones más altas, muchas de ellas originadas en los regímenes pensionales especiales vigentes antes de la expedición de la Ley 100 de 1993, de manera que deviene (…) desproporcionado y contrario a los principios constitucionales del Estado Social de Derecho y a los que inspiran el sistema general de pensiones, la interpretación conforme a la cual las mesadas de quienes se encuentran en transición no están sujetas a tope”».

(Los subrayados son nuestros).

Por su parte, en la Sentencia T-073 de 2019 la Corte manifestó:

“112. Ciertamente, el régimen de transición establecido por la Ley 100 de 1993 tuvo por objeto respetar las expectativas legítimas de las personas que aspiraban a obtener su derecho a la pensión con fundamento en los requisitos de la norma anterior. Con todo, si bien en el artículo 36 de la citada disposición se previó una transición para garantizar únicamente los aspectos del régimen especial relacionados con la edad, monto (…) y número de semanas o tiempo de servicio, también se implementaron unos nuevos requisitos para el derecho a la pensión aplicables a toda la población.

113. En esa medida, aspectos diferentes a los anteriormente señalados no se ampararon con la transición. De ello resulta claro que el tope pensional no fue un aspecto cobijado por la transición, pues la Ley 100 de 1993 y normas concordantes establecieron límites sobre la materia.

(…)

123. En línea con lo anterior, resulta regresivo y, además contrario al marco jurídico aludido, considerar que las pensiones reconocidas en virtud de regímenes especiales (…) carecen de límites (…)”

(Los subrayados son nuestros).

Con base en lo dicho, el Consejo de Estado concluyó que las mesadas pensionales otorgadas mediante regímenes especiales también deben ajustarse al tope de los 25 smmlv.