Modelo de las tres líneas: ¿cómo mitigar el fraude en medio de la pandemia?

Gerencia operativa, gerencia interna y auditoría interna deben combinarse para mejorar la eficacia de los sistemas de gestión de riesgos.

La gerencia debe reconocer a los empleados que se ajustan tradicionalmente al perfil típico de los estafadores.

Gerencia operativa, gerencia interna y auditoría interna deben combinarse para mejorar la eficacia de los sistemas de gestión de riesgos.

La gerencia debe reconocer a los empleados que se ajustan tradicionalmente al perfil típico de los estafadores.

El Instituto de Auditores Internos presentó el Modelo para gestionar el riesgo de fraude corporativo durante la pandemia, en el que advierten que las organizaciones que utilizan el modelo tradicional de gestión de riesgos de las tres líneas para gestionar sus riesgos tendrán que revisar sus planes de continuidad sobre la forma de mejorar eficazmente las comunicaciones sobre el control/gestión de riesgos y las funciones y responsabilidades de la gerencia.

El modelo de las tres líneas puede mejorar la eficacia de los sistemas de gestión de riesgos mediante una coordinación adecuada con las diferentes partes interesadas dentro y fuera de la organización:

- Primera línea. La gerencia operativa son los propietarios del proceso y su función es la de poseer y gestionar los riesgos de la organización.

- Segunda línea. La gerencia de riesgos y cumplimiento supervisa o se especializa en el cumplimiento o la gestión de riesgos.

- Tercera línea. La auditoría interna sirve para proporcionar independencia y objetividad sobre la eficacia de las funciones de gestión de riesgo.

Durante la pandemia del COVID-19, el grupo de interesados de las tres líneas debe permanecer atento para garantizar que se apliquen los procedimientos adecuados de mitigación de fraude.

«La organización debería analizar de nuevo las áreas dentro de la empresa que son más vulnerables como resultado de esta crisis, lo que le brindará a la gerencia la oportunidad de identificar cualquier brecha significativa y modificar o implementar controles con la debida supervisión de la gerencia, para reducir la probabilidad y el impacto de esos riesgos de fraude», indica el modelo.

Las brechas identificadas y los controles susceptibles deben revisarse y actualizarse para prevenir y detectar el aumento de los riesgos de fraude.

La gerencia debe reconocer que es necesario actualizar los controles, para que reflejen el entorno actual y se ajusten a su estrategia de gestión de riesgos.

Durante la pandemia, es fácil que una organización esté distraída y carezca de la disciplina necesaria para hacer frente a sus mayores riesgos de fraude.

Perfil de estafadores

Una vez que el grupo de interesados de las tres líneas haya adaptado con éxito su marco de gestión de riesgos con procedimientos de mitigación de fraude, deberá controlar activamente las señales de alerta relacionadas con los esquemas de fraude que se perpetran contra su organización.

El primer paso es que la gerencia reconozca qué tipo de empleados se ajustan tradicionalmente al perfil típico de los estafadores.

El perfil de riesgo más común de un estafador incluye:

- Es más probable que sea un hombre de entre 36 y 45 años.

- Puede trabajar en uno de los siguientes departamentos, que son más susceptibles al fraude: operaciones, contabilidad, gestión ejecutiva, ventas.

- Tiene un título universitario o superior.

- La mayoría de los casos de fraude son perpetrados por personas que tienen una antigüedad menor a los cinco (5) años, pero las pérdidas medias por fraude más altas son causadas por personas que tienen una antigüedad de seis (6) años o más.

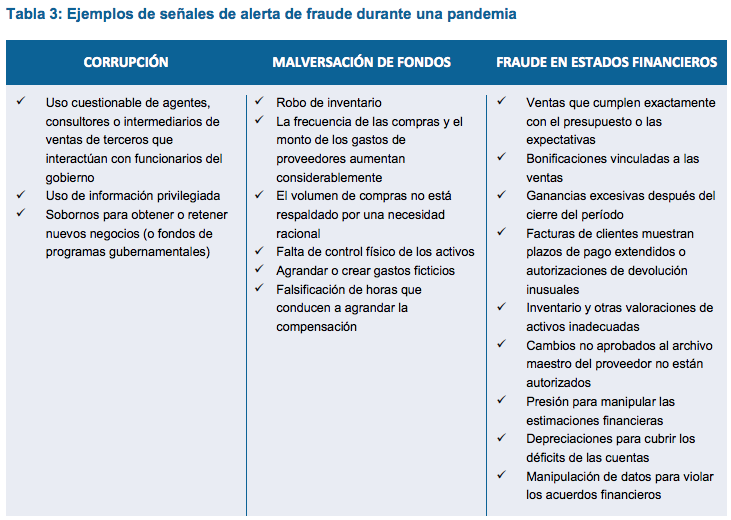

Áreas de fraude laboral

El segundo paso es que la organización controle activamente los esquemas de fraude que tengan una alta probabilidad de que ocurran debido a la pandemia.

«La oportunidad para que un empleado cometa un hecho ilícito es más fácil en este entorno. Cuando los empleados trabajan a distancia, puede haber una falta de supervisión por parte de la gerencia, lo que hace más fácil ignorar los controles», indica el modelo.

Si bien el perfil de riesgo de cada organización puede ser diferente, los esquemas de fraude pueden clasificarse en tres áreas principales de fraude laboral, a saber: corrupción, malversación de activos y fraude en estados financieros.