Modelos de medición posterior de las propiedades, planta y equipo

La medición posterior de las propiedades, planta y equipo te permitirá conocer su valor neto de realización. Sin embargo, dicho valor dependerá del modelo de medición que elijas.

¡Conoce qué modelo se ajusta a las necesidades de tu empresa!

La medición posterior de las propiedades, planta y equipo te permitirá conocer su valor neto de realización. Sin embargo, dicho valor dependerá del modelo de medición que elijas.

¡Conoce qué modelo se ajusta a las necesidades de tu empresa!

Antes de abordar los modelos de medición posterior, cabe recordar qué se entiende por medición posterior.

Así pues, la medición posterior es volver a valorar una propiedad, planta o equipo, y dicho valor será resultado de un cálculo que dependerá de la elección del modelo de medición.

Esta medición te permitirá conocer el valor de la propiedad, planta o equipo a determinada fecha, en aras de estar al tanto de su valor para una posible la venta.

De acuerdo con lo establecido en el Estándar para Pymes, las empresas podrán implementar el modelo del costo o de revaluación para sus propiedades, planta y equipo.

A su vez, realizar la medición de un elemento de propiedades, planta y equipo con un determinado modelo implicará que la misma política se aplique a todos los elementos que pertenezcan a la misma clase de activos.

Conoce cuál es el modelo de medición posterior más útil para aplicar a las propiedades, planta y equipo, puesto que de ello dependerá el valor resultante.

Modelo del costo

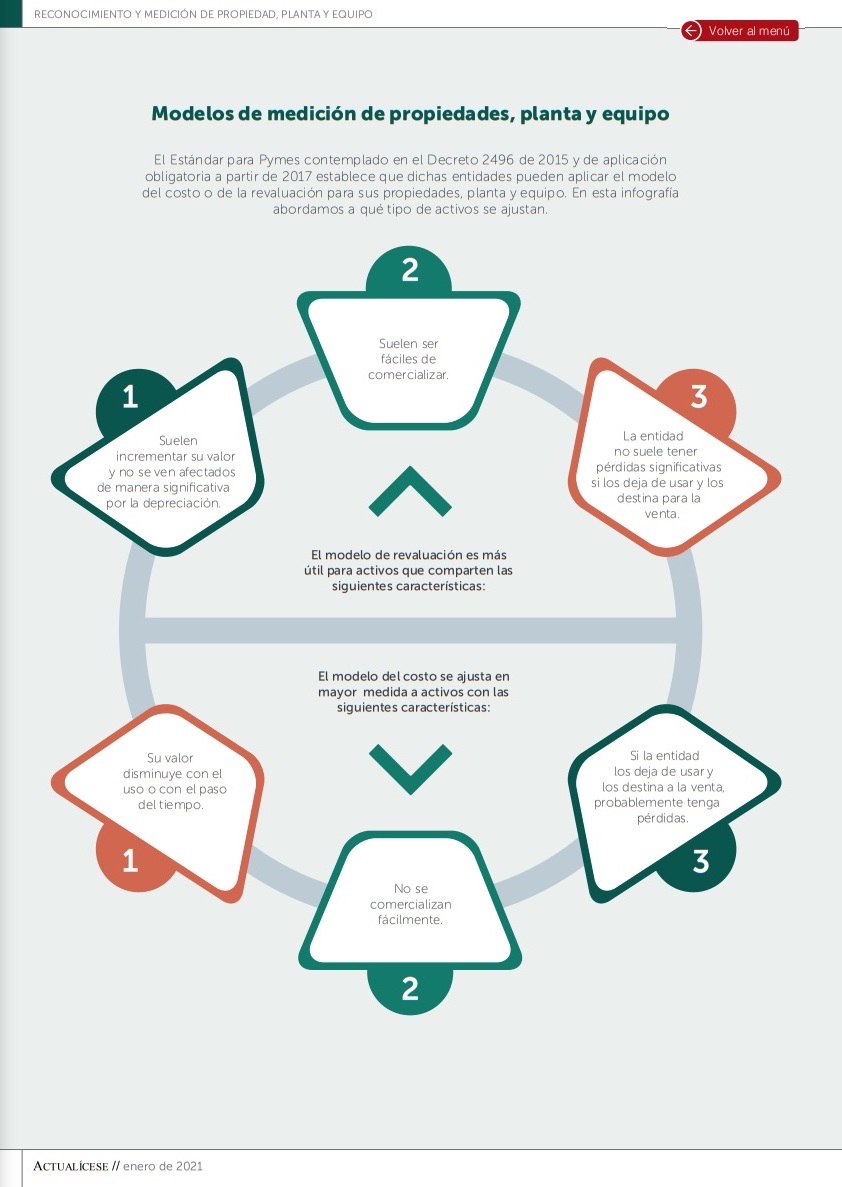

Es útil para activos a los cuales:

- Su valor disminuye con el uso o paso del tiempo.

- No se comercializan fácilmente.

- Si la entidad los deja de usar y los destina a la venta, suelen tener pérdidas por ese cambio.

En este modelo se podrá conocer el valor neto en libros y se calcula de la siguiente forma:

| (+) | Costo de la medición inicial del elemento de la propiedad, planta y equipo. |

| (-) | Depreciación acumulada. |

| (-) | Cualquier importe acumulado por pérdidas por deterioro de valor acumuladas. |

| (=) | Valor neto en libros del elemento de la propiedad, planta y equipo. |

Modelo de revaluación

Este modelo de revaluación es más útil para activos que compartan las siguientes características:

- Suelen incrementar su valor y no se ven afectados de manera significativa por la depreciación.

- Suelen ser fáciles de comercializar.

- La entidad no suele tener pérdidas significativas si los deja de usar y los destina para la venta.

En este modelo, de acuerdo con lo establecido en el párrafo 17.15B del Estándar para Pymes, el activo se revalúa así:

| + | Valor razonable del elemento de la propiedad, planta y equipo en el momento de la revelación. |

| – | Depreciación acumulada. |

| + | Cualquier importe acumulado de pérdidas por deterioro de valor posteriores. |

| = | Valor revaluado de un elemento de la propiedad, planta y equipo. |

En este modelo, lo ajustes al valor revaluado del activo deben acumularse en el otro resultado integral –ORI– (patrimonio) en una cuenta denominada superávit de revaluación.

Si eres Suscriptor Actualícese y deseas estudiar en profundidad la información relacionada con las propiedades, planta y equipo, como lo correspondiente a su reconocimiento, normativa o contabilización, no dejes de consultar nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Material relacionado:

- [Análisis] NIC 16: Desglosando la Propiedad, Planta y Equipo

- [Análisis] Propiedad, planta y equipo en la elaboración de estados financieros

- [Análisis] Estados financieros: todo lo que debes saber para el cierre contable 2020