Muisca debe ajustarse después de la contingencia parcial de abril 30 de 2018

El 30 de abril, cuando se vencía el plazo para que ciertas ESAL solicitaran la permanencia en el régimen especial, el Muisca colapsó y la Dian declaró contingencia parcial. Por causa de ello se necesitarán ajustes especiales al Muisca, que eviten los mensajes que se desplegaban el 1 de mayo de 2018.

El 30 de abril, cuando se vencía el plazo para que ciertas ESAL solicitaran la permanencia en el régimen especial, el Muisca colapsó y la Dian declaró contingencia parcial. Por causa de ello se necesitarán ajustes especiales al Muisca, que eviten los mensajes que se desplegaban el 1 de mayo de 2018.

Como era previsible, el 30 de abril de 2018, cuando se vencía el último plazo para que ciertas ESAL cumplieran con la solicitud de permanencia en el régimen tributario especial ordenada por la Ley 1819 de 2016 y el Decreto 2150 de diciembre 20 de 2017, el Muisca colapsó ante el alto tráfico de entidades que dejaron su tarea para el último día, y la Dian declaró la contingencia parcial de su portal (nota: para profundizar en este tema, consulte la conferencia Registro web de las entidades del Régimen tributario especial grabada por el Dr. Diego Guevara, investigador de Actualícese, el pasado 25 de abril de 2018).

En el comunicado donde se declaró dicha contingencia se lee:

“Por lo anterior, las entidades sin ánimo de lucro pertenecientes al RTE, creadas antes del 31 de diciembre de 2016, que debían realizar la solicitud de permanencia hasta el 30 de abril, podrán incorporar la información en el servicio informático electrónico – Régimen Tributario Especial, a más tardar al día hábil siguiente a aquel en que se superen los inconvenientes técnicos presentados, lo cual se comunicará oportunamente en el portal Web de la entidad.

Esto mismo aplicará para aquellas creadas en el año 2017 y que actualizaron el RUT con la responsabilidad 04- Régimen Tributario Especial, antes del 31 de enero de 2018, que debían realizar, a más tardar, hasta hoy, la calificación por el año gravable 2018.”

Los ajustes que requiere el Muisca

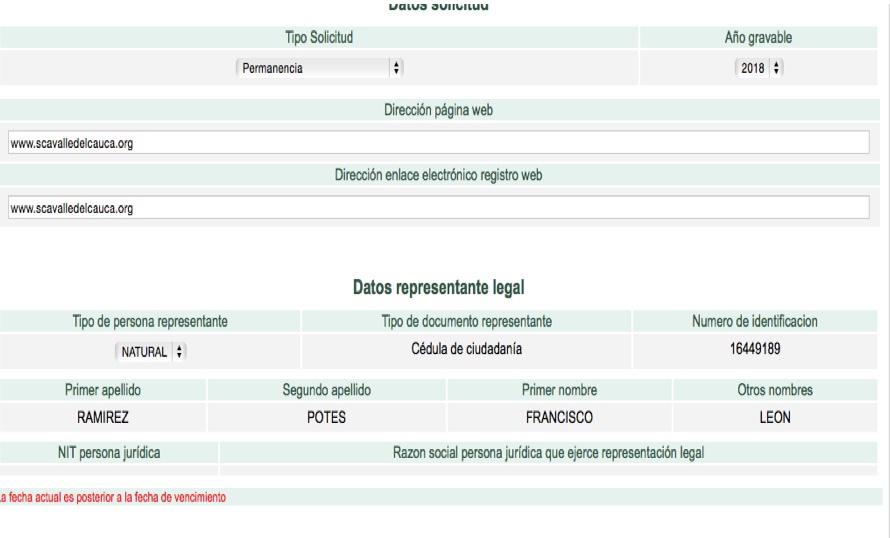

Como se puede observar, el Muisca debe ser ajustado para que, incluso después del día 30 de abril de 2018, permita efectuar un proceso de “solicitud de permanencia”. Sin embargo, el día 1 de mayo de 2018, mientras elaborábamos este editorial e intentamos efectuar un proceso de “solicitud de permanencia” con una ESAL creada antes del año 2016, el Muisca desplegaba el siguiente mensaje:

Nótese que, en la parte final de la captura de pantalla, se ve un mensaje en letras de color rojo, donde se leía el siguiente mensaje: “La fecha actual [que era 1 de mayo de 2018] es posterior a la fecha de vencimiento” (pues el vencimiento para un proceso de “solicitud de permanencia” era el 30 de abril).

Además, cuando a esa misma ESAL creada en el año 2016 se le intentaba hacer un proceso de “solicitud de calificación” el 1 de mayo de 2018, el Muisca desplegó el siguiente mensaje:

Nótese que, en la parte final de la captura de pantalla, se ve un mensaje en letras de color rojo, donde se leía el siguiente mensaje: “La fecha de registro en el RUT de la entidad no corresponde al año 2017. Su responsabilidad en el RUT no le permite continuar con el tipo de solicitud seleccionado actual”. Por tanto, es claro que el Muisca, según los parámetros que tiene hasta ahora, no dejaría que una entidad que ya existía a diciembre de 2016 pueda efectuar un proceso de “calificación”, obligándola a realizar un proceso de “solicitud de permanencia”.

Como vemos, la Dian tendrá que hacer esta vez un gran trabajo especial con su plataforma Muisca, de forma que se pueda lograr lo siguiente:

a. Las ESAL creadas hasta diciembre de 2016 (al igual que las que se crearon durante el 2017 y que sí alcanzaron a actuar en enero de 2018 para quitarse la responsabilidad “05” y ponerse la “04”), deben contar con más días adicionales para poder efectuar su solicitud de permanencia sin que el Muisca las bloquee. Esa cantidad de días adicionales los tendrá que definir la Dian mediante comunicado, pues fue culpa de la entidad que el portal colapsara el día 30 de abril de 2018, cuando todavía se tenía el último plazo para hacer ese tipo de solicitud.

b. Las ESAL que no logren hacer realizar su solicitud de permanencia dentro de ese plazo adicional que les tendrá que dar la Dian, serán ESAL a las que la entidad tendrá que reclasificar al régimen ordinario (quitándoles la responsabilidad 04 y colocándoles la responsabilidad 05 – Régimen Ordinario), pues así lo ordena el artículo 1.2.1.5.1.11 del DUT 1625 de 2016, luego de ser modificado con el Decreto 2150 de diciembre 20 de 2017. Por tanto, se entiende que, solo cuando la Dian las haya reclasificado al régimen ordinario, será cuando podrán ingresar a efectuar en el Muisca una “solicitud de calificación-readmisión” .

Como vemos, la aplicación y puesta en marcha por primera vez de los procesos de permanencia, calificación, actualización anual de la calificación o el de readmisión en el régimen especial, tuvieron un comienzo muy traumático para las ESAL obligadas a ello.

Y aún falta enfrentar el proceso de recibir los comentarios de la población civil y de responder a los mismos. ¿Qué nuevas sorpresas se generarán frente a toda esta “película”? No lo sabemos. Pero es claro que, ni las ESAL ni la Dian, se prepararon lo suficientemente bien para toda esta tarea tan compleja y tan novedosa (nota: para profundizar en este tema, consulte la conferencia Registro web de las entidades del Régimen tributario especial; grabada por el Dr. Diego Guevara, investigador de Actualícese, el pasado 25 de abril de 2018).