¿Nombrar un revisor fiscal suplente siempre es obligatorio?

El revisor fiscal cumple importantes funciones de control y fiscalización en las entidades en la cuales presta sus servicios.

En esta publicación analizamos a la luz de la normativa si es obligatorio en todos los casos contratar un revisor fiscal principal y uno suplente.

El revisor fiscal cumple importantes funciones de control y fiscalización en las entidades en la cuales presta sus servicios.

En esta publicación analizamos a la luz de la normativa si es obligatorio en todos los casos contratar un revisor fiscal principal y uno suplente.

El artículo 215 del Código de Comercio –CCo– se refiere a los revisores fiscales en los siguientes términos:

“El revisor fiscal deberá ser contador público. Ninguna persona podrá ejercer el cargo de revisor en más de cinco sociedades por acciones.

Con todo, cuando se designen asociaciones o firmas de contadores como revisores fiscales, éstas deberán nombrar un contador público para cada revisoría, que desempeñe personalmente el cargo, en los términos del artículo 12 de la Ley 145 de 1960. En caso de falta del nombrado, actuarán los suplentes”.

(Los subrayados son nuestros).

Aunque de la lectura del citado artículo pueda inferirse que la obligación de nombrar un suplente solo se presenta en los casos en que el revisor fiscal principal sea una sociedad de contadores públicos, la Supersociedades ha manifestado en varios oficios, tales como el 220-037350 de 2013 y 220-034585 de 2007, que todas las sociedades obligadas a tener un revisor fiscal deben nombrar un suplente que actúe ante la ausencia del primero.

La Supersociedades explica que esta disposición se debe a la importancia de las funciones de fiscalización y control que cumple el revisor fiscal en una sociedad, las cuales están enumeradas en el artículo 207 del CCo.

¿Quién debe nombrar al revisor fiscal suplente?

Por lo anterior, es obligación de la asamblea de accionistas o junta de socios, como máximo órgano de la sociedad, nombrar tanto al revisor fiscal principal como a su suplente.

En los casos en los que se nombre revisor fiscal principal a una sociedad de contadores públicos, la asamblea o junta de socios puede decidir que se nombre revisor fiscal suplente a un miembro de la misma firma o, en su defecto, nombrar a otra sociedad de contadores como tal.

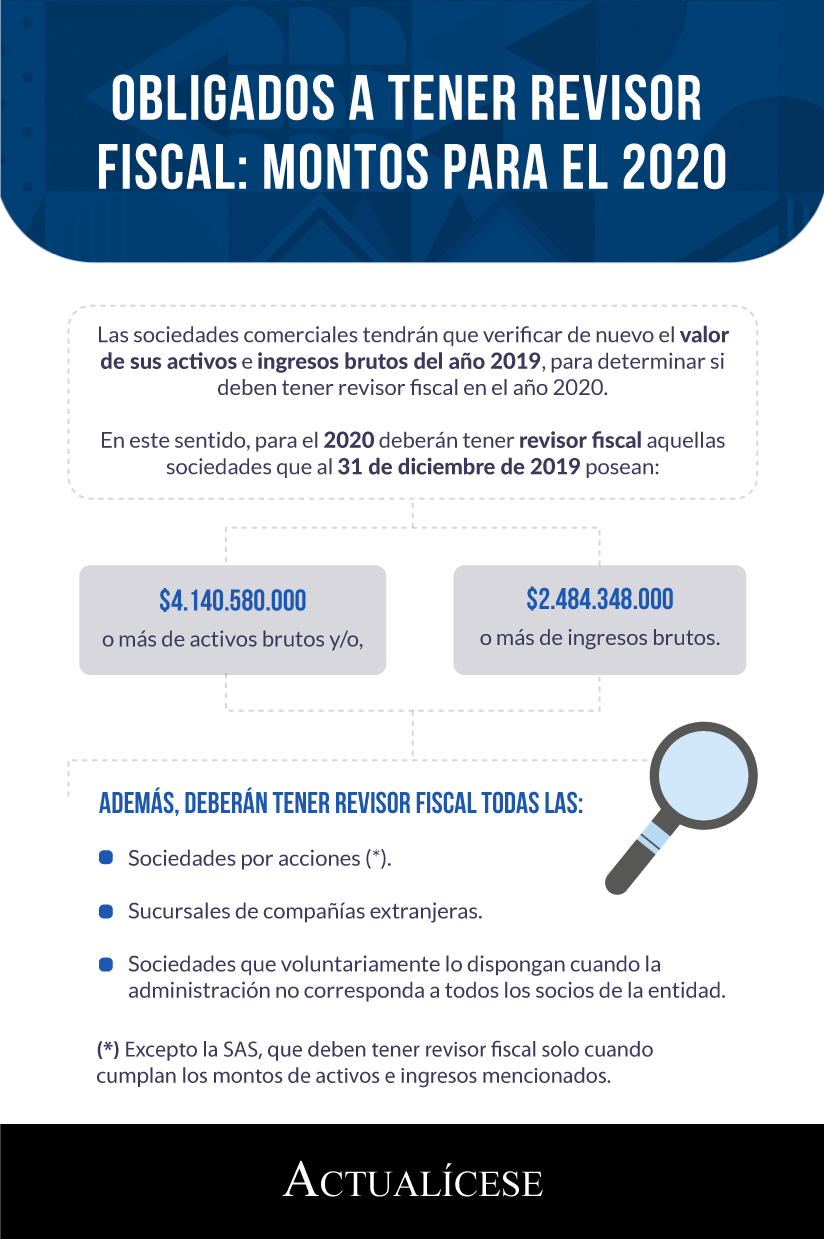

En la siguiente infografía puede consultar qué sociedades están obligadas a tener revisor fiscal en 2020 y, por ende, a nombrar un revisor fiscal suplente:

Responsabilidades del revisor fiscal suplente

Por último, recordamos que la responsabilidad del revisor fiscal suplente solo se hace efectiva en los casos en que el principal esté ausente. De ahí que el revisor principal y su suplente nunca puedan actuar de forma simultánea.