Normalización tributaria: conoce los detalles de la medida retomada por la Ley 2155 de 2021

Mediante su artículo 2, la Ley 2155 de 2021 retomó la medida de normalización tributaria para aquellos contribuyentes que posean activos omitidos o pasivos inexistentes.

Esto les permitirá normalizar sus patrimonios ocultos tomando como base el monto de los activos omitidos al 1 de enero de 2022.

Mediante su artículo 2, la Ley 2155 de 2021 retomó la medida de normalización tributaria para aquellos contribuyentes que posean activos omitidos o pasivos inexistentes.

Esto les permitirá normalizar sus patrimonios ocultos tomando como base el monto de los activos omitidos al 1 de enero de 2022.

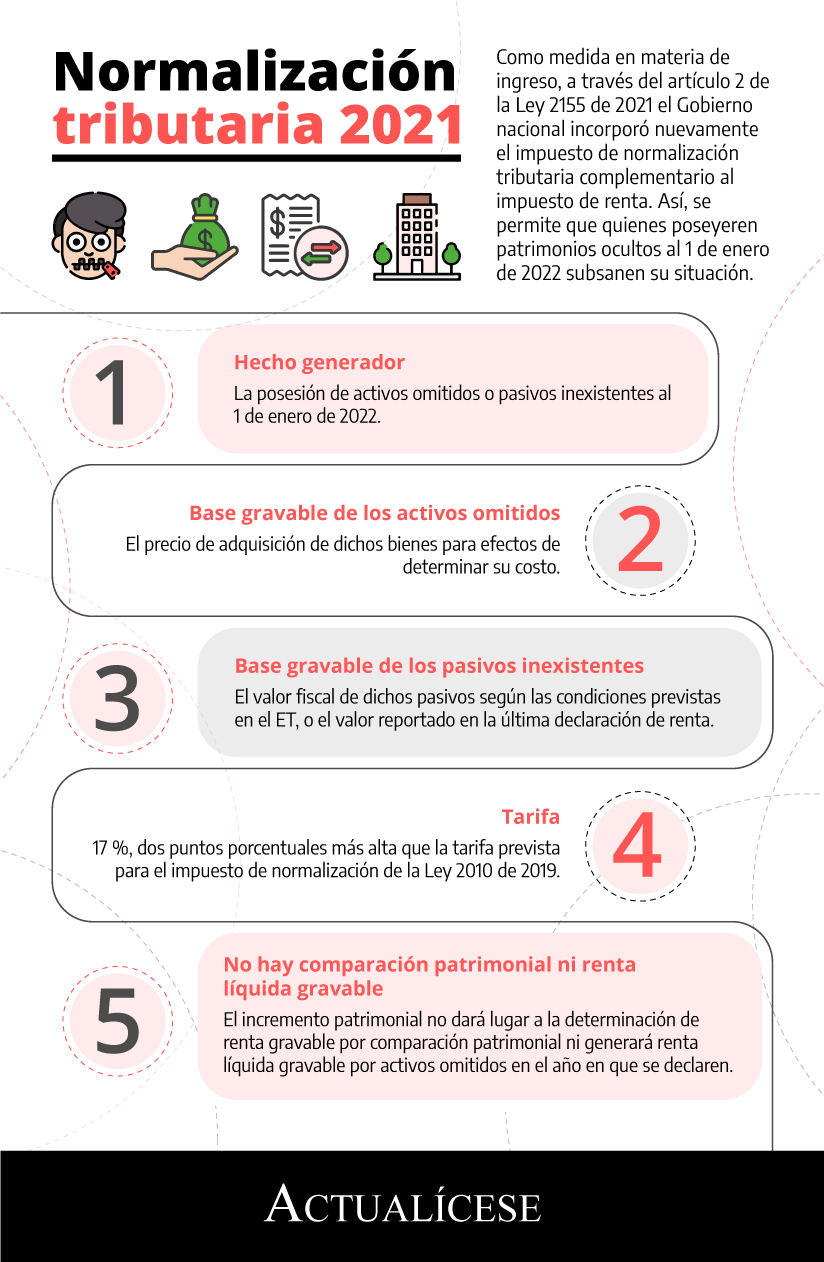

Como medida en materia de ingreso, a través del artículo 2 de la Ley 2155 de 2021 el Gobierno nacional incorporó nuevamente el impuesto de normalización tributaria complementario al impuesto de renta. De esta manera, quienes poseyeren patrimonios ocultos al 1 de enero de 2022 podrán subsanar su situación.

Recordemos que con la Ley 2010 de 2019 ya se había otorgado este beneficio a quienes poseían activos omitidos o pasivos inexistentes al 1 de enero de 2020, buscando la formalización de los contribuyentes que habían evadido impuestos mediante el ocultamiento de su patrimonio.

No obstante, [pq]con la nueva reforma tributaria se concede una nueva oportunidad para que este tipo de contribuyentes se pongan al día con sus obligaciones fiscales y normalicen la situación de sus activos y pasivos[/pq].

A continuación, presentamos los detalles más importantes para acceder a este beneficio. Veamos:

¿Cuál es el hecho generador del impuesto de normalización tributaria?

El impuesto de normalización tributaria se causará por la posesión de activos omitidos o pasivos inexistentes al 1 de enero de 2022.

Estarán a cargo de este impuesto los contribuyentes del impuesto sobre la renta o de regímenes sustitutivos, tales como el régimen simple de tributación, que posean patrimonios ocultos o deudas inexistentes.

Base gravable de los activos omitidos

Los activos omitidos son aquellos que no fueron incluidos en las declaraciones de impuestos nacionales aun existiendo la obligación fiscal y legal de declararlos. Así, la base gravable del impuesto de normalización tributaria corresponde al valor del costo fiscal histórico de los activos omitidos determinado conforme a las disposiciones del Estatuto Tributario –ET– (ver los artículos 267 al 279 del ET).

La base gravable de los bienes objeto del impuesto de normalización tributaria será considerada como el precio de adquisición de dichos bienes para efectos de determinar su costo.

Las estructuras que se hayan creado con el propósito de transferir los activos omitidos, a cualquier título, a entidades con costos fiscales sustancialmente inferiores al costo fiscal de los activos subyacentes no serán reconocidas, y la base gravable se calculará con fundamento en el costo fiscal de los activos subyacentes.

Base gravable de los pasivos inexistentes

Los pasivos inexistentes son aquellos reportados en las declaraciones de impuestos nacionales sin que exista un soporte válido de realidad o validez, con el único fin de aminorar o disminuir la carga tributaria a cargo del contribuyente.

Así, su base gravable para efectos del impuesto de normalización será el valor fiscal de dichos pasivos según las condiciones previstas en el Estatuto Tributario, o el valor reportado en la última declaración de renta (ver los artículos 283 al 287 del ET).

Disminución de la base gravable

En caso de que los contribuyentes tomen como base gravable el valor de mercado de los activos omitidos del exterior y, antes del 31 de diciembre de 2022, repatríen efectivamente los recursos omitidos a Colombia y los inviertan con vocación de permanencia en el país, la base gravable del impuesto complementario de normalización tributaria corresponderá al 50 % de dichos activos omitidos (ver el parágrafo 5 del artículo 2 de Ley 2155 de 2021).

Para este caso, se entiende que hay vocación de permanencia cuando los recursos omitidos del exterior repatriados e invertidos en Colombia permanecen efectivamente en el país por un período no menor a 2 años, contados a partir del 31 de diciembre de 2022.

Tarifa

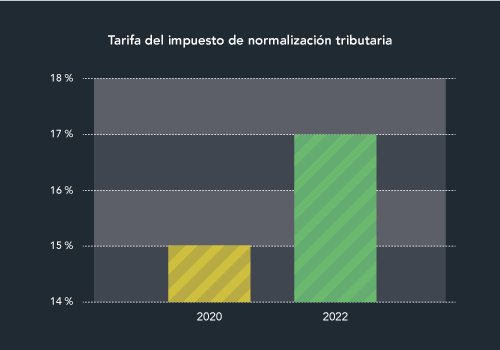

La tarifa del impuesto de normalización tributaria es del 17 %, dos puntos porcentuales más alta que la tarifa prevista para el impuesto de normalización de la Ley 2010 de 2019, la cual fue del 15 %.

No hay lugar a comparación patrimonial ni a renta líquida gravable

El parágrafo 6 del artículo 2 de la ley en mención señala que no habrá lugar a la comparación patrimonial ni a la renta líquida gravable por concepto de declaración de activos omitidos o pasivos inexistentes.

[pq]Los activos del contribuyente que sean objeto de normalización tributaria deberán incluirse para efectos patrimoniales en la declaración del impuesto de renta o de regímenes sustitutivos[/pq] del impuesto sobre la renta, según corresponda, y en la declaración anual de activos en el exterior del año gravable 2022 y de los años siguientes cuando haya lugar a ello, y así dejarán de considerarse activos omitidos.

El incremento patrimonial que pueda generarse no dará lugar a la determinación de renta gravable por el sistema de comparación patrimonial, ni generará renta líquida gravable por activos omitidos en el año en que se declaren ni en los años anteriores respecto de las declaraciones del impuesto de renta.

Así mismo, esta inclusión no generará sanción alguna en el impuesto de renta, regímenes sustitutivos, declaración de activos en el exterior, IVA ni en materia del régimen de precios de transferencia, así como tampoco en materia de información exógena.

Tampoco generará acción penal la omisión de activos omitidos o pasivos inexistentes que hayan quedado sujetos al impuesto de normalización tributaria.

Saneamiento de activos

El artículo 5 de la Ley 2155 de 2021 señala que, cuando los contribuyentes tengan declarados sus activos diferentes a inventarios, objeto de las normalizaciones tributarias consagradas en las leyes 1739 de 2014, 1943 de 2018 o 2010 de 2019, por un valor inferior al de mercado, podrán actualizar su valor incluyendo las sumas adicionales como base gravable del impuesto de normalización.

Anticipo del impuesto de normalización tributaria

De acuerdo con el parágrafo 1 del artículo 6 de la Ley 2155 de 2021, el impuesto de normalización estará sujeto a un anticipo del 50 % de su valor, que se pagará en el 2021 y será calculado sobre la base gravable estimada de los activos omitidos o pasivos inexistentes del contribuyente al 2021.

En nuestro editorial Normalización tributaria de 2022, con anticipo en 2021, podrá formar saldos a favor de los evasores profundizamos sobre los aspectos de este anticipo y los efectos que podrá traer su cálculo.

Proyecto de decreto reglamentaría el impuesto de normalización tributaria

El 23 de septiembre de 2021 el Ministerio de Hacienda dio a conocer un proyecto de decreto mediante el cual se reglamentaría el nuevo impuesto de normalización tributaria, aclarando más detalles sobre su procedencia, así como los aspectos que se deben considerar sobre su aplicación y las fechas en las que se deberá cancelar el anticipo (ver nuestro editorial Anticipo de 2021 a la normalización de 2022 se realizaría en noviembre de 2021).

Material relacionado:

- [Análisis] Ley de Inversión Social o reforma tributaria 2021: principales novedades

- [Análisis] Normalización tributaria de 2022, con anticipo en 2021, podrá formar saldos a favor de los evasores

- [Guía] Cuadro temático con los cambios introducidos por la Ley de Inversión Social 2155 de 2021