Normatividad que debe tenerse cuando se es, o se contrata con, trabajadores independientes

Inicialmente se debe tener en cuenta que los Trabajadores Independientes (TI) pueden tratarse desde diferentes ópticas legales según el tema de interés.

Inicialmente se debe tener en cuenta que los Trabajadores Independientes (TI) pueden tratarse desde diferentes ópticas legales según el tema de interés.

De esta manera trataremos de comentar la normativa más general que se debe tener en cuenta cuando se es o se contrata con un TI.

Definición:

Definición:

Desde el ámbito tributario, en el artículo 594-1 por TI se podría entender que es aquella persona cuya mayoría de ingresos (80%) provengan de comisiones, honorarios y servicios.

El impuesto de renta:

El impuesto de renta:

El artículo antes comentado plantea que todo trabajador independiente cuyos ingresos en el año gravable anterior sean superiores a 1.400 UVT y/o tengan más de 4.500 UVT como patrimonio deberá presentar declaración del impuesto de renta. Igualmente, la persona natural deberá tener en cuenta las categorías que fijó el Gobierno en el artículo 329 del ET puesto que para cada una hay condiciones para declarar. Estas son:

- Empleado

- Trabajador por Cuenta Propia

- Régimen Ordinario o General

El impuesto a las Ventas

El impuesto a las Ventas

Igualmente, según el artículo 499 del E.T., el T.I debe tener claro los topes para pertenecer al régimen común y el momento en que puede hacerse responsable del Impuesto sobre el Valor Agregado –IVA- por ende tendrá la obligación de facturar.

¿Y en cuanto a la Retención en la Fuente?

¿Y en cuanto a la Retención en la Fuente?

Para la retención en la fuente por renta deberá definir la categoría:

- Si es catalogado como Empleado y No Declara, la retención se hará teniendo en cuenta el artículo 383 del ET.

- Si es catalogado como Empleado y Declara, se aplicará el artículo 383 y 384, tomando siempre la que dé mayor

- Para ambos casos aplican los descuentos de ley consagradas en el artículo 387 y en el Decreto 1070 de 2013.

- Si es catalogado como Trabajador por Cuenta Propia o Régimen Ordinario se aplicarán las tarifas que ordene la ley según lo pagado, por ejemplo, si es un servicio la tarifa puede ser del 4% o del 6%, si son honorarios podrá ser del 10% o el 11%.

Para estos casos no aplican los descuentos de ley consagradas en el artículo 387 del ET.

¿Se deben afiliar a Seguridad Social?

¿Se deben afiliar a Seguridad Social?

Por el lado de la seguridad social hay que tener claro que los TI están obligados a afiliarse al Sistema General de Pensiones, según el artículo 3 de la Ley 797 de 2003 y también existe la obligación legal de afiliarse al Sistema Nacional de Seguridad Social en Salud, la cual está consagrada en el inciso 1 del artículo 23 del Decreto 1703 de 2002. Así las cosas, el contratante deberá velar para que el TI pague de modo adecuado su seguridad social, según los conceptos de Min Salud y Protección 3825 de 2005 y 68161 de 2012 y el parágrafo 2 del artículo 108 del ET. Demanda que para deducir los pagos hechos a los TI se debe de realizar la anterior verificación.

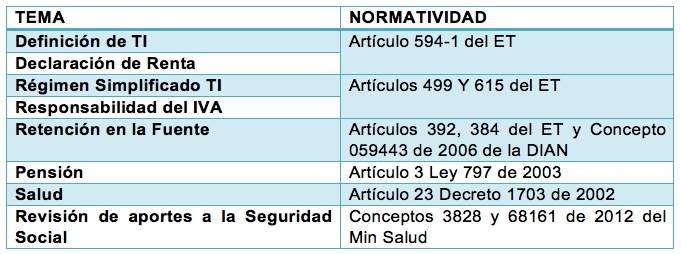

De este modo, resumimos en la siguiente tabla la normatividad asociada a los Trabajadores Independientes: