Novedades en el mecanismo de obras por impuestos con la Ley de crecimiento económico

El mecanismo de obras por impuestos es considerado una de las formas de extinguir la obligación tributaria, permitiendo a los contribuyentes celebrar convenios con entidades públicas nacionales.

La Ley de crecimiento económico introdujo ciertas novedades en relación con este mecanismo.

El mecanismo de obras por impuestos es considerado una de las formas de extinguir la obligación tributaria, permitiendo a los contribuyentes celebrar convenios con entidades públicas nacionales.

La Ley de crecimiento económico introdujo ciertas novedades en relación con este mecanismo.

El mecanismo de obras por impuestos es considerado una forma de extinguir la obligación tributaria, al permitir que los contribuyentes celebren convenios con las entidades públicas, recibiendo, a cambio, títulos negociables para el pago de su impuesto de renta.

Dichos convenios tienen como objetivo la inversión directa en la ejecución de proyectos con una gran trascendencia económica y social en los municipios establecidos como zonas más afectadas por el conflicto –Zomac–. Los proyectos deberán estar direccionados a suplir las necesidades fundamentales de la población.

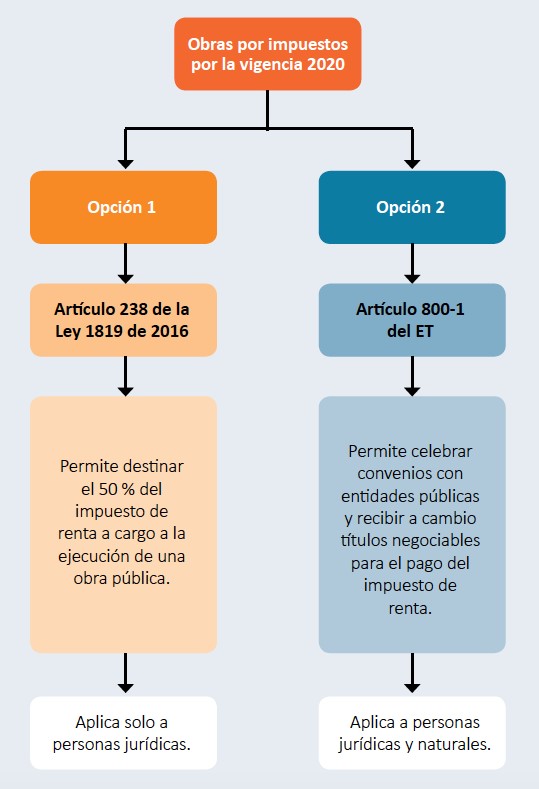

Ahora bien, el artículo 800-1 del Estatuto Tributario –ET–, que había sido creado por el artículo 71 de la Ley 1943 de 2018, volvió a ser ratificado por el artículo 79 de la Ley 2010 de 2019, estableciendo que durante 2020 se seguirá aplicando la nueva versión del mecanismo de obras por impuestos. Esta, a su vez, coexistirá con la versión de este mecanismo contenida en el artículo 238 de la Ley 1819 de 2016, el cual fue reglamentado con los decretos 1915 de 2017 y 2469 de 2018.

Así pues, considerando que el artículo 70 de la Ley 1943 de 2018 había establecido que el mecanismo de obras por impuestos del artículo 238 de la Ley 1819 de 2016 solo continuaría vigente hasta el año gravable 2019, el Gobierno nacional, a través del artículo 78 de la Ley 2010 de 2019, modificó tal instrucción indicando que esta figura podrá seguir existiendo durante 2020 y siguientes; así:

“Artículo 78. Adiciónese un parágrafo 7 al artículo 238 de la Ley 1819 de 2016, el cual quedará así:

Parágrafo 7. Los contribuyentes podrán optar por el mecanismo de obras por impuestos previsto en el presente artículo, o por el establecido en el artículo 800-1 del Estatuto Tributario.

Durante la vigencia 2020 serán elegibles los proyectos de obras por impuestos de que trata el artículo 238 de la Ley 1819 de 2016, registrados hasta el diez (10) de marzo de 2020 en el Banco de proyectos de inversión”.

(El subrayado es nuestro)

Panorama para 2020

En este orden de ideas, si durante 2020 un contribuyente decide optar por el mecanismo de obras por impuestos del artículo 800-1 del ET o el previsto en el artículo 238 de la Ley 1819 de 2016, deberá considerar lo siguiente:

Opción 1: mecanismo de obras por impuestos de la Ley 1819 de 2016

Este mecanismo solo podrá ser usado por las personas jurídicas del régimen ordinario que al cierre del año fiscal posean ingresos brutos superiores a 33.610 UVT ($1.151.815.000 por 2019).

Estos contribuyentes podrán destinar hasta el 50 % del impuesto a cargo de su declaracion de renta a la realización de obras públicas en las Zomac, lo cual podría generar serios problemas en el formulario 110, pues puede que en la declaración de renta se cambie el “saldo a pagar” por “saldo a favor” con solo utilizar el renglón especial, por lo que la Dian tendría que devolver ese saldo a favor sin que la obra se haya ejecutado. Al respecto consulte nuestro editorial Formulario 110: problema por el saldo a favor que puede generar la figura de obras por impuestos.

Opción 2: mecanismo de obras por impuestos del artículo 800-1 del ET

Este mecanismo podrá ser empleado tanto por personas naturales como jurídicas contribuyentes del impuesto de renta, obligadas a llevar contabilidad, que en el año gravable inmediatamente anterior hayan obtenido ingresos brutos superiores a 33.610 UVT ($1.151.815.000 por 2019).

Estas entidades podrán ejecutar obras públicas, pero sin comprometer más del 30 % de su patrimonio bruto. El valor de la obra será pagado mediante títulos para la renovación del territorio –TRT–, los cuales son libremente negociables y pueden ser empleados para pagar hasta el 50 % del impuesto de renta a cargo del poseedor del título.

En consecuencia, el contribuyente debe elegir una de las dos opciones planteadas en las líneas anteriores y que se sintetizan a continuación, según sus condiciones e intereses particulares:

No obstante, es necesario resaltar que en el Decreto 2345 de diciembre 23 de 2019 (mediante el cual se fijó el calendario tributario que regirá durante 2020) se cometió el error de eliminar las instrucciones que se habían incluido en los calendarios tributarios de años anteriores. En ellas se indicaba que los grandes contribuyentes podían dejar de pagar su primera cuota del impuesto de renta si antes del 31 de marzo alcanzaban a presentar ante la ART su solicitud para la vinculación a la figura de obras por impuestos, en los términos del artículo 238 de la Ley 1819 de 2016.

En consecuencia, el pasado 21 de enero de 2019, el Ministerio de Hacienda publicó un proyecto de decreto con el que pretende solucionar este tema para su aplicación durante el actual año 2020.