Otros cambios en los Estándares Internacionales que deberán aplicar las entidades del grupo 1

En este editorial continuamos estudiando las modificaciones realizadas por la IASB durante 2019 y 2020 a varias Normas Internacionales de Información Financiera (entre ellas, la NIC 37 sobre provisiones), las cuales se incorporarían al marco técniconormativo de las entidades del grupo 1.

En este editorial continuamos estudiando las modificaciones realizadas por la IASB durante 2019 y 2020 a varias Normas Internacionales de Información Financiera (entre ellas, la NIC 37 sobre provisiones), las cuales se incorporarían al marco técniconormativo de las entidades del grupo 1.

El Consejo Técnico de la Contaduría Pública –CTCP– publicó, el 27 de octubre de 2020, un documento mediante el cual somete a discusión pública siete (7) enmiendas efectuadas por la IASB, durante los períodos 2019 y 2020, a varias Normas Internacionales de Información Financiera.

Para descargar este documento en PDF, haz clic aquí (505 Kb)

Para descargar este documento en PDF, haz clic aquí (505 Kb)

En la primera parte de este editorial abordamos cuatro de las modificaciones que el CTCP incluye en dicho documento. En esta oportunidad, continuamos la exposición de las modificaciones restantes.

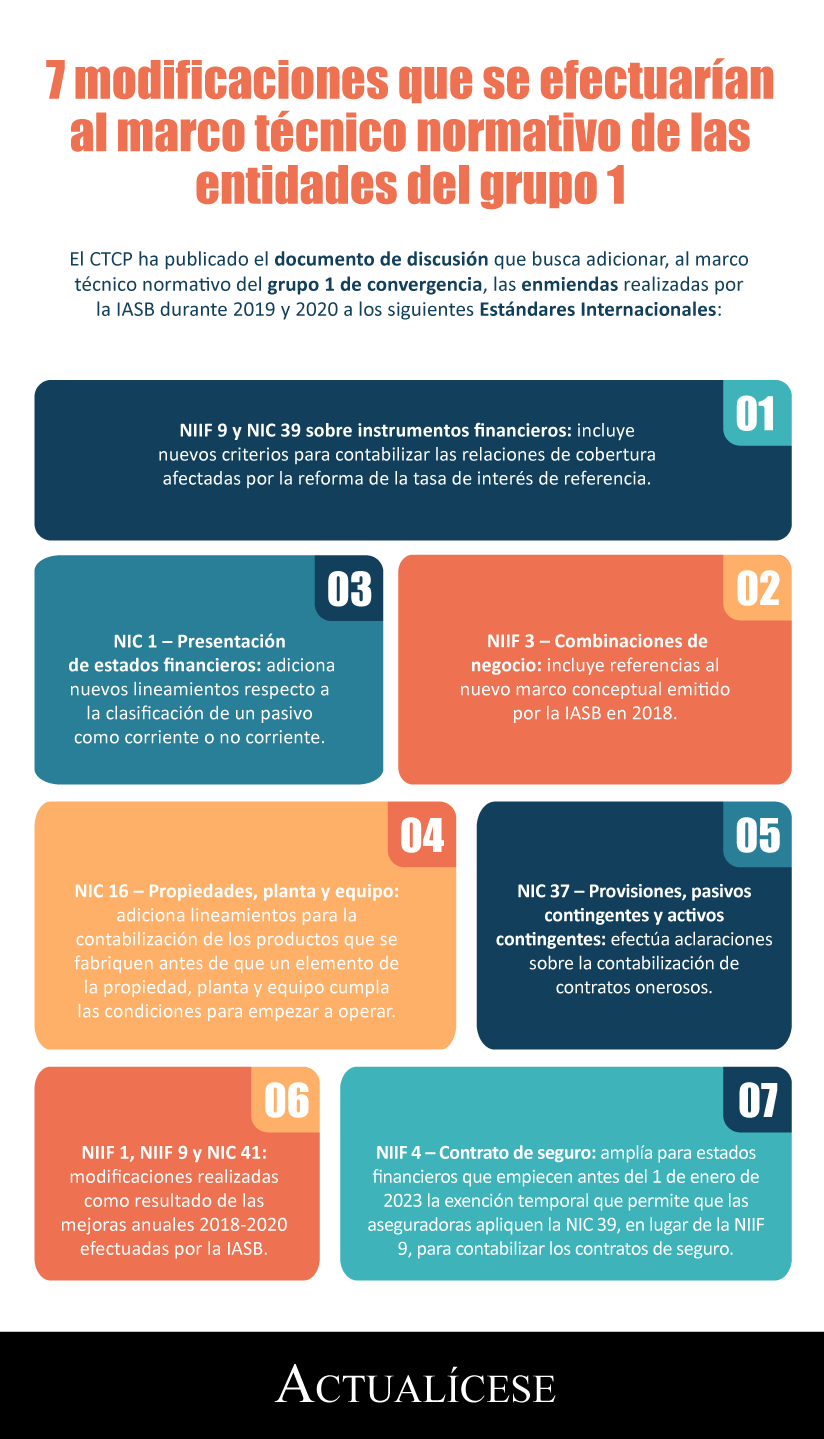

5. Contabilización de contratos onerosos

En mayo de 2020, la IASB emitió una enmienda a la NIC 37 – Provisiones, pasivos contingentes y activos contingentes, por medio de la cual adicionó los párrafos 68A, 94A y 105, y modificó el párrafo 69 de esta norma.

El propósito de la enmienda fue aclarar cuáles son los elementos que comprenden el costo del cumplimiento de un contrato, para efectos de contabilizar un contrato oneroso.

Recordemos que un contrato oneroso es aquel en el cual los costos inevitables de cumplir por las obligaciones derivadas del contrato son superiores a los beneficios que de este se derivan.

En ese sentido, el párrafo 68A de la NIC 37 aclara que el costo del cumplimiento de un contrato comprende los costos directamente relacionados con el mismo, a saber:

- Los costos de mano de obra directa y materiales.

- La asignación de otros costos que se relacionen directamente con el contrato. Por ejemplo, la depreciación de una máquina involucrada en el desarrollo del contrato.

Cabe anotar que, según el párrafo 94A, para la aplicación de esta enmienda no se requiere reexpresar la información comparativa, sino que el efecto de su aplicación se contabilizará como un ajuste al saldo de apertura de la cuenta de ganancias acumuladas en el período en el cual se inicie la aplicación.

El CTCP recomienda que esta enmienda sea aplicada a estados financieros que cubran períodos posteriores a enero 1 de 2022. No obstante, también se permitiría la aplicación anticipada.

6. Mejoras anuales a las NIIF 2018 – 2020

Como resultado de las mejoras anuales a las NIIF 2018 – 2020, publicadas en mayo de 2020, se efectuaron modificaciones a las siguientes normas:

- NIIF 1 – Adopción por primera vez de las Normas Internacionales de Información Financiera.

En esta norma se añadieron los párrafos 39AG y D13A, y se modificó el párrafo D1(f) para adicionar una exención que permite que las subsidiarias que apliquen por primera vez el Estándar Pleno midan las diferencias de conversión acumuladas por negocios en el extranjero por el importe en libros de los estados financieros consolidados de la controladora.

- NIIF 9 – Instrumentos Financieros.

En esta norma se añadieron los párrafos 7.1.9, 7.2.35, B3.3.6A y modificó el párrafo B3.3.6 en lo referente a las comisiones pagadas que deben incluirse al realizar la prueba del 10 % para dar de baja un pasivo financiero.

Recordemos que cuando se reestructura un pasivo financiero bajo condiciones sustancialmente diferentes a las iniciales se debe dar de baja dicho pasivo financiero y contabilizarse otro diferente.

El párrafo B3.3.6A de la NIIF 9 establece que las condiciones son diferentes cuando:

“El valor presente de los flujos de efectivo descontados bajo las nuevas condiciones, incluyendo cualquier comisión pagada neta de cualquier comisión recibida, y utilizando para hacer el descuento la tasa de interés efectiva original, difiere al menos en un 10 por ciento del valor presente descontado de los flujos de efectivo que todavía resten del pasivo financiero original”.

Así pues, las comisiones que se incluyen al realizar esta prueba son las comisiones pagadas o recibidas entre el prestatario y el prestamista, incluyendo las pagadas o recibidas por uno en nombre del otro o viceversa.

Esta enmienda se aplicará a los pasivos financieros que se modifiquen o intercambien a partir del período en el que la modificación entre en vigor.

- NIC 41 – Agricultura.

En esta norma se modificó el párrafo 22 y añadió el párrafo 65 en lo referente a las mediciones a valor razonable de activos biológicos.

En ese sentido, para alinear esta medición a los lineamientos de la NIIF 13 – Medición del valor razonable, se deberán incluir los flujos por impuestos para hallar el valor razonable de un activo biológico.

El CTCP recomienda que estas enmiendas sean aplicadas a estados financieros que cubran períodos posteriores a enero 1 de 2022. Sin embargo, también se permitiría la aplicación anticipada.

7. Ampliación de la exención temporal de la aplicación de la NIIF 9 – Instrumentos financieros

La IASB aprobó una ampliación de la exención temporal incluida en la NIIF 4 – Contratos de seguro, que permite que las aseguradoras apliquen la NIC 39, en lugar de la NIIF 9, para contabilizar los contratos de seguro.

Esta exención podrá aplicarse a aquellos estados financieros que empiecen antes del 1 de enero de 2023.