Cambios en los Estándares Internacionales que deberán aplicar las entidades del grupo 1

El CTCP ha publicado un documento de discusión con las modificaciones realizadas por la IASB, durante 2019 y 2020, a varias Normas Internacionales de Información Financiera.

Entre los principales cambios se encuentran los nuevos criterios para clasificar un pasivo como corriente o no corriente.

El CTCP ha publicado un documento de discusión con las modificaciones realizadas por la IASB, durante 2019 y 2020, a varias Normas Internacionales de Información Financiera.

Entre los principales cambios se encuentran los nuevos criterios para clasificar un pasivo como corriente o no corriente.

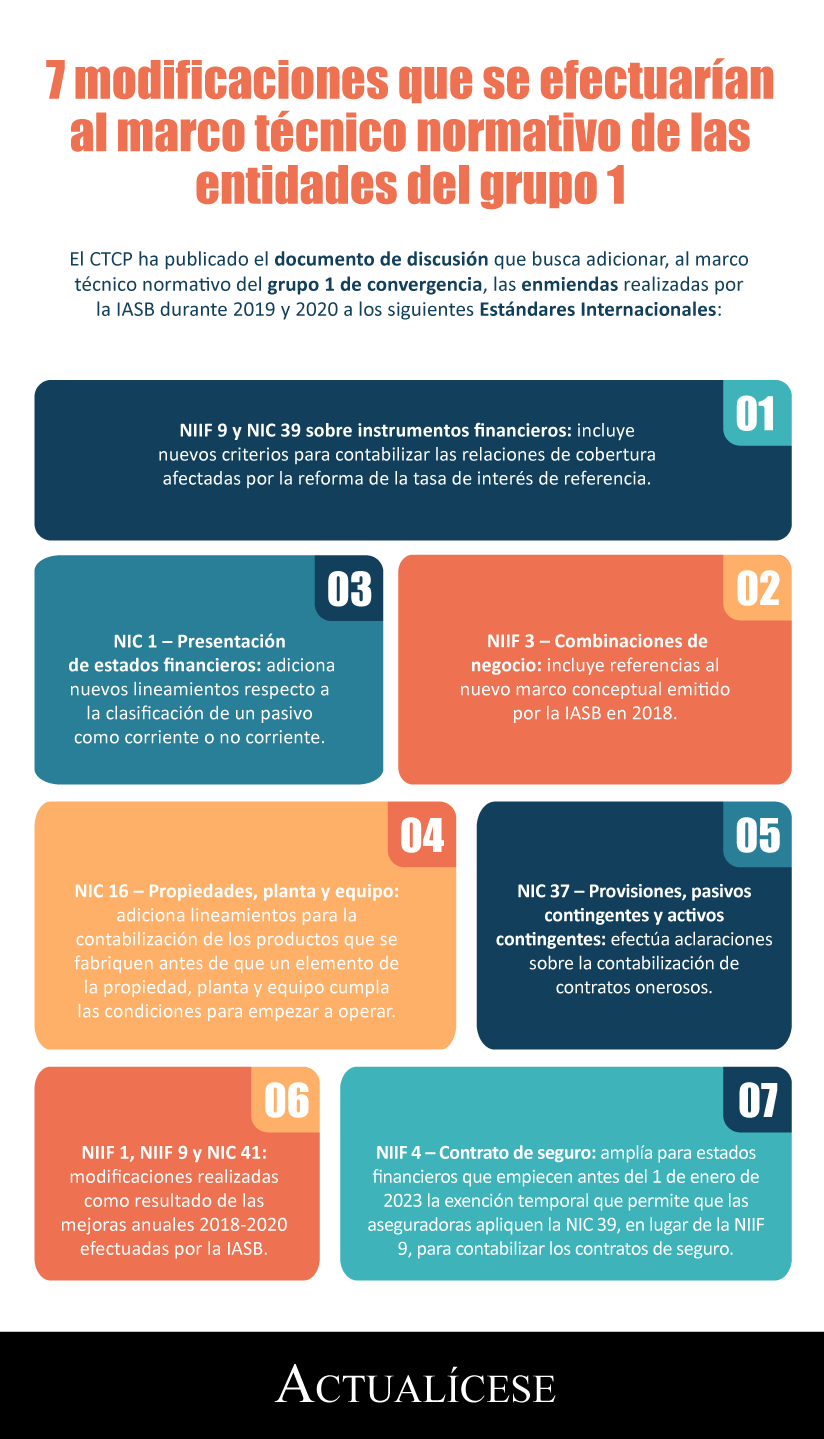

El Consejo Técnico de la Contaduría Pública –CTCP– publicó el 27 de octubre de 2020 un documento mediante el cual somete a discusión pública siete (7) enmiendas efectuadas por la IASB, durante los períodos 2019 y 2020, a varias Normas Internacionales de Información Financiera.

De ser implementadas estas enmiendas en Colombia, modificarían el marco técnico-normativo de las entidades del grupo 1 de convergencia.

Para descargar este documento en PDF, haz clic aquí (505 Kb)

Para descargar este documento en PDF, haz clic aquí (505 Kb)

La intención del CTCP con este documento es permitir a la comunidad contable participar en el estudio y análisis de la conveniencia de la implementación de estas modificaciones.

Por lo anterior, los interesados pueden enviar sus comentarios a las direcciones de correo electrónico dispuestas por el CTCP (lvaron@mincit.gov.co y mavilar@mincit.gov.co), hasta el 30 de noviembre de 2020, exponiendo las razones por las cuales consideran que se deben aplicar o no estas modificaciones.

A continuación, realizamos un breve repaso por cada uno de los siete anexos de los documentos que incluyen las modificaciones.

1. Reforma de la tasa de interés de referencia

En septiembre de 2019, la IASB aprobó una enmienda que incluye modificaciones a la NIIF 9, la NIIF 7 y la NIC 39 sobre instrumentos financieros.

Esta enmienda beneficiaría a las entidades que aplican contabilidad de coberturas, al permitirles aplicar las exenciones allí previstas para la contabilización de las relaciones de cobertura que se hayan visto afectadas por la reforma de la tasa de interés de referencia.

El CTCP recomienda que esta enmienda sea aplicada a estados financieros que cubran períodos posteriores a enero 1 de 2022. No obstante, también se permitiría la aplicación anticipada.

2. Clasificaciones de pasivos como corrientes o no corrientes

En enero de 2020, la IASB aprobó una enmienda que modifica los lineamientos establecidos en la NIC 1 – Presentación de estados financieros sobre la clasificación de un pasivo como corriente o no corriente.

La enmienda modificó, entre otros apartes, el literal d) del párrafo 69, el cual señala que un pasivo se clasifica como corriente cuando no se tenga, al final del período sobre el que se informa, el derecho (antes la norma mencionaba el término “derecho incondicional”) de aplazar la liquidación del pasivo por al menos 12 meses después del corte de los estados financieros.

La enmienda también añadió, entre otros, el párrafo 75A a la NIIF 16, para aclarar que un pasivo se clasifica como no corriente cuando la entidad tiene el derecho de diferir su liquidación por al menos 12 meses después al corte de los estados financieros, aún cuando decida no hacer uso de ese derecho y vaya a liquidarlo antes de ese período. No obstante, señala que cuando eso ocurra, podría ser conveniente revelarlo en las notas a los estados financieros.

Además, aclara que, al clasificar un pasivo como corriente o no corriente, debe considerarse que el término “liquidación” se refiere a una transferencia que de lugar a la extinción del pasivo (ver párrafo 76B).

La transferencia puede ser de efectivo u otros recursos económicos, o de instrumentos de patrimonio.

Según el párrafo 137U de la NIC 1, esta enmienda debe aplicarse de forma retroactiva a partir de su fecha de entrada en vigor.

El CTCP recomienda que esta enmienda sea aplicada a estados financieros que cubran períodos posteriores a enero 1 de 2023. Sin embargo, también se permitiría la aplicación anticipada.

3. Referencia al nuevo marco conceptual

En mayo de 2020, la IASB aprobó una enmienda mediante la cual se modifican las referencias al marco conceptual incluidas dentro de la NIIF 3 – Combinaciones de negocios para hacer alusión a la nueva versión del marco conceptual aprobada por la misma entidad en 2018.

En especial, se modificaron los párrafos que hacen referencia a las definiciones de activo y pasivo, las cuales cambiaron a partir de la expedición del nuevo marco conceptual. Al respecto, te recomendamos consultar nuestro editorial Definición de activo y pasivo cambia en el nuevo marco conceptual.

El CTCP recomienda que esta enmienda sea aplicada a estados financieros que cubran períodos posteriores a enero 1 de 2022. No obstante, también se permitiría la aplicación anticipada.

4. Modificación a la NIC 16 – Propiedades, planta y equipo

En mayo de 2020 la IASB también aprobó una enmienda a la NIC 16 respecto a los lineamientos para la contabilización de los productos obtenidos de un elemento de la propiedad, planta y equipo que se fabriquen antes de que este cumpla con las condiciones previstas por la gerencia para empezar a operar.

Dichos productos deberán contabilizarse por su costo, siguiendo los lineamientos de la NIC 2 – Inventarios. Además, se debe reconocer el ingreso en caso de que estos productos se vendan (ver párrafo 20A).

En este orden de ideas, se requiere que se revele en los estados financieros de la entidad el costo de estos productos y las partidas del estado de resultado integral en el que los mismos se incluyen.

El CTCP recomienda que esta enmienda sea aplicada a estados financieros que cubran períodos posteriores a enero 1 de 2022. Pese a lo anterior, también se permitiría la aplicación anticipada.

Continúe con la lectura de las demás modificaciones expuestas en el documento de discusión, las cuales se abordan en nuestro análisis Otros cambios en los Estándares Internacionales que deberán aplicar las entidades del grupo 1.