¿Por qué el recaudo tributario en Colombia es menor que en otros países de la región?

Desde el año 2000, el IVA y el impuesto de renta de personas jurídicas son los impuestos que más contribuyen al aumento general del recaudo tributario en Colombia.

Con un 32 %, Colombia tiene una de las tasas de impuesto de renta de personas jurídicas más altas entre los países de la OCDE.

Desde el año 2000, el IVA y el impuesto de renta de personas jurídicas son los impuestos que más contribuyen al aumento general del recaudo tributario en Colombia.

Con un 32 %, Colombia tiene una de las tasas de impuesto de renta de personas jurídicas más altas entre los países de la OCDE.

El Banco Mundial –BM–, en su informe Hacia la construcción de una sociedad equitativa en Colombia, señala que a pesar de las reformas tributarias en los últimos 20 años, el recaudo tributario en Colombia es menor frente a otros países de la región.

Entre el 2014 y 2018, los ingresos fiscales del Gobierno nacional (excluyendo los dividendos de Ecopetrol y las regalías de extracción) promediaron el 19,4 % del PIB, comparado con el 22,6 % del PIB, en promedio, en América Latina –AL– y el 34 %, en promedio, en la OCDE. «Un gobierno que recauda menos impuestos tiene menos recursos para redistribuir», dice la entidad.

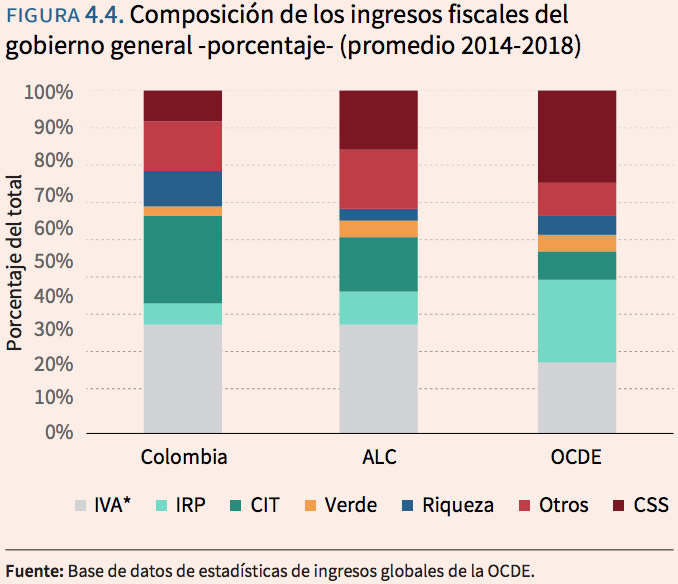

Colombia también recauda menos en cuanto a impuestos progresivos se refiere, como es el caso del impuesto de renta de personas naturales, y más en impuestos corporativos frente a los demás países de la región.

El informe del Banco Mundial afirma que en el país la composición de los impuestos es diferente a la de otros. Aunque recauda tanto del IVA como el país promedio de AL y de la OCDE, Colombia recauda menos impuesto de renta de personas naturales y más en impuesto de renta de personas jurídicas que en los países de América Latina y los de la OCDE.

Personas jurídicas sostienen el recaudo tributario en Colombia

Desde el 2000, el IVA y el impuesto de renta de personas jurídicas son los tributos que más contribuyen al aumento general de recaudos fiscales. Según el análisis del Banco Mundial:

A nivel macroeconómico, la recaudación del impuesto de renta de personas jurídicas corresponde a, al menos, el 9,2 % de las ganancias corporativas, mientras que el recaudo del impuesto de renta de personas jurídicas corresponde aproximadamente al 3,7 % de la compensación de los empleados.

Con un 32 %, Colombia tiene una de las tasas de impuesto de renta de personas jurídicas más altas entre los países de la OCDE, lo que seguirá siendo el caso incluso después del año gravable 2022, cuando la tarifa básica del impuesto se aumente al 35 % por indicación de la Ley de Inversión Social 2155 de 2021.

Recaudo tributario a través del impuesto al patrimonio e impuestos verdes

El impuesto sobre el patrimonio ha sufrido varias reformas en los últimos años. Hasta 2018, Colombia recaudaba más del impuesto al patrimonio que los países de la región y los de la OCDE, pero la reforma de 2019 ha disminuido significativamente la contribución de este impuesto.

Aunque los impuestos verdes constituyen en promedio una fracción muy pequeña de la recaudación de impuestos tanto en países de América Latina como de la OCDE, en Colombia la recaudación de estos es aproximadamente la mitad del promedio de AL (0,6 % del PIB, frente al 1,1 % del PIB), y un poco más de un tercio del promedio de la OCDE (1,6 % del PIB).

Recaudo por aportes de seguridad social

En informe afirma que la recaudación de los aportes a la seguridad social no es del todo comparable, porque en Colombia las personas pueden elegir entre aportar a un plan de pensiones privado o al sistema público de pensiones. «La diferencia en la tributación de Colombia con la de otros países es aún más clara si se contrasta el aporte de cada tipo de impuesto al total de la recaudación», analiza el BM.

Si se excluyen los aportes a la seguridad social, el IVA y el impuesto de renta de personas jurídicas son los dos pilares del sistema tributario en Colombia.