Proceso de fiscalización de la UGPP: ¿cuáles son los principales motivos por los que inicia?

La Unidad de Gestión Pensional y Parafiscales –UGPP– tiene como principal finalidad hacer seguimiento de la oportuna y completa liquidación de aportes al sistema de seguridad social, para lo cual puede iniciar procesos de fiscalización.

Conoce los motivos por los que se inicia este tipo de proceso.

La Unidad de Gestión Pensional y Parafiscales –UGPP– tiene como principal finalidad hacer seguimiento de la oportuna y completa liquidación de aportes al sistema de seguridad social, para lo cual puede iniciar procesos de fiscalización.

Conoce los motivos por los que se inicia este tipo de proceso.

La Unidad de Gestión Pensional y Parafiscales –UGPP– tiene entre sus principales funciones hacer seguimiento de la completa, adecuada y oportuna liquidación y pago de aportes al sistema de seguridad social por parte de empleadores, trabajadores dependientes e independientes y todo aquel obligado con el sistema de seguridad social.

La Unidad de Gestión Pensional y Parafiscales –UGPP– tiene entre sus principales funciones hacer seguimiento de la completa, adecuada y oportuna liquidación y pago de aportes al sistema de seguridad social por parte de empleadores, trabajadores dependientes e independientes y todo aquel obligado con el sistema de seguridad social.

En el evento en que la UGPP encuentre inconsistencias en la liquidación y pago de dichos aportes, además de otras acciones, podrá iniciar un proceso de fiscalización que consta de diferentes etapas, en las cuales se les requerirá a los contribuyentes determinada información, y esta entidad podrá imponer determinadas sanciones en caso de que los obligados no entreguen esta información como les es solicitada o no la corrijan en caso de encontrarse inconsistencias.

En nuestro Especial Actualícese Requerimientos y procesos de fiscalización de la UGPP podrás encontrar toda la información referente al proceso de fiscalización en la UGPP:

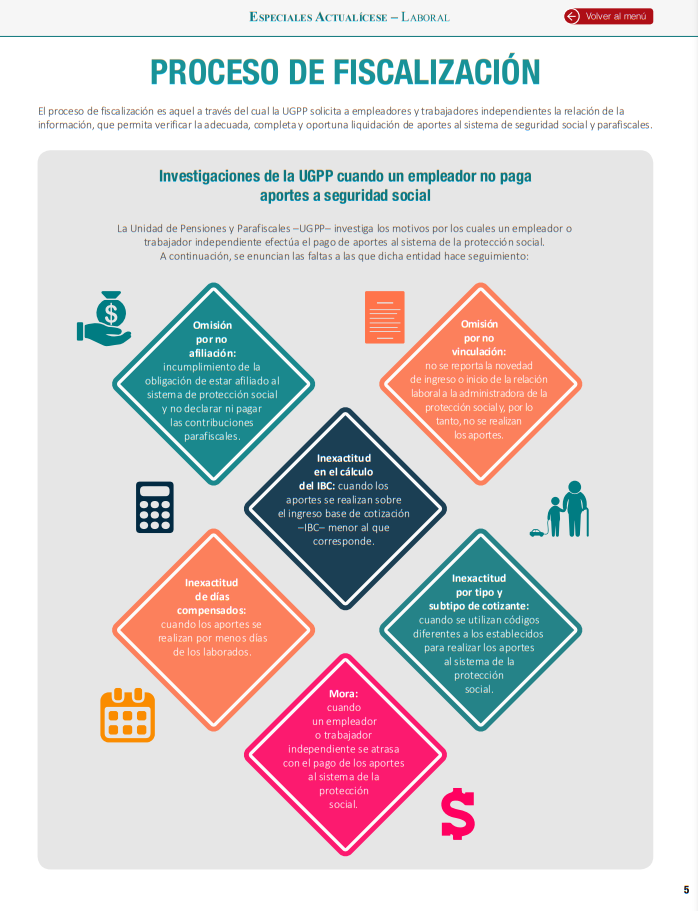

Causas por las que inicia un proceso de fiscalización

Entre las principales causas por la que la UGPP inicia un proceso de fiscalización se encuentran:

- No vincular o no pagar autoliquidación: esto se denomina omisión en el pago o evasión; es decir, no realizar este pago aun existiendo la obligación de cotizar o cuando no se afilia el trabajador dependiente o independiente.

- Autoliquidaciones inexactas: tienen lugar cuando se paga menos del valor que debe ser pagado; por ejemplo, cuando se reporta un ingreso base de cotización –IBC– inferior al real y esto ocasiona que se pague por concepto de aportes al sistema de seguridad social un menor valor. Los mayores errores que se cometen ocurren en este aspecto, ya que se calcula mal el IBC al no incluir la totalidad de los factores que hacen parte de él.

- No entregar la información requerida: sucede cuando la UGPP solicita o requiere a la empresa la información de nómina, contable, etc., para lo cual dispone de un tiempo mínimo de quince (15) días y máximo de tres (3) meses para recibir respuesta.

En estos casos, la UGPP primero enviará a los contribuyentes acciones persuasivas para que solucionen su situación; si estos no resuelven la inconsistencia, la entidad iniciará el proceso de fiscalización e impondrá las correspondientes sanciones.

Este tema hace parte de nuestro Especial Actualícese Requerimientos y procesos de fiscalización de la UGPP. ¡No dejes de leerlo!

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes ingresar a https://actualicese.com/publicaciones/