¿Qué buscan los clientes de un banco? Esto hace el sector para fidelizar a más colombianos

Los bancos invierten en campañas para asegurar la lealtad de sus clientes y minimizar su pérdida.

Las entidades financieras buscan alcanzar un índice de satisfacción de los consumidores de más del 85 % en 2022.

Los clientes buscan propuestas integradas de servicios que atiendan sus necesidades básicas.

Los bancos invierten en campañas para asegurar la lealtad de sus clientes y minimizar su pérdida.

Las entidades financieras buscan alcanzar un índice de satisfacción de los consumidores de más del 85 % en 2022.

Los clientes buscan propuestas integradas de servicios que atiendan sus necesidades básicas.

La mayor queja de los usuarios en contra de la banca, en medio de la pandemia, es sobre los obstáculos que esta pone cuando se busca un crédito. Por esta razón, la visión que tienen los colombianos acerca de las instituciones financieras no es la mejor.

Esta es tan solo una pieza del rompecabezas entre bancos y clientes. Una ficha que se encaja, desde el otro lado, es que el sistema financiero se preocupa por no perder a sus clientes y fidelizarlos.

El Informe de sostenibilidad 2019, publicado por Asobancaria en septiembre de 2020, presenta las diversas acciones que este sector ha venido desarrollando para que los colombianos cambien esa visión opaca que existe en contra de los bancos.

Asobancaria indica en el informe que las expectativas de los consumidores evolucionan a una velocidad mayor a la regulación del sector. Por lo tanto, es un reto para las entidades buscar responder a las nuevas tendencias sin dejar a un lado los riesgos asociados al negocio.

Buscando la lealtad de los clientes y no perderlos

Es en los clientes donde la banca refuerza sus estrategias e invierte dinero, ocasionando los siguientes resultados.

Mayores gastos debido a:

- Campañas para asegurar la lealtad de los clientes y minimizar los impactos asociados a su pérdida.

- Comunicaciones que buscan detener los efectos nocivos de la percepción negativa, cuando esta se genere.

- Mayor esfuerzo para captar nuevos clientes.

- Aumento en el volumen de operaciones en los sistemas de gestión de quejas.

- Lo poco atractivo de este sector para trabajar, lo que implica aumentar los salarios para ser competitivos.

Menores ingresos debido a:

- Clientes menos dispuestos a contratar servicios adicionales, es decir, poco rentables.

- Relaciones transaccionales básicas.

Proporcionar servicios muy personalizados

El informe indica que existe una presión importante para los bancos y las aseguradoras para proporcionar servicios altamente personalizados. Las conclusiones principales de este estudio indican que los consumidores:

- Quieren propuestas integradas que aborden sus necesidades centrales.

- Cada vez más buscan una oferta totalmente personalizada de sus proveedores financieros.

- Están dispuestos a compartir datos con sus proveedores a cambio de mejor acompañamiento y ofertas más atractivas.

- Desean una mejor integración entre canales físicos y digitales.

- Tienen una alta confianza en las instituciones financieras, y sigue aumentando.

Teniendo en cuenta los puntos anteriores, el 63 % de las entidades financieras colombianas ha realizado algún tipo de caracterización de sus clientes por diferentes perfiles de consumidor financiero, con la idea de atender sus necesidades de forma más personalizada.

¿Qué buscan los clientes por parte de los bancos?

Las entidades identificaron, con mayor tendencia, ciertas actitudes y preferencias por parte de los clientes, como son:

- Propuestas integradas de servicios que atiendan sus necesidades básicas (por ejemplo: financiamiento de automóvil que incluya seguros y mantenimiento).

- Necesidad de confianza buscando bienestar financiero a largo plazo (por ejemplo: valor agregado y seguridad robusta de sus datos).

- Integración entre los canales físicos y digitales (por ejemplo: canales innovadores como videoconferencia y realidad virtual, y contar con personal hábil para la efectiva interacción con el cliente en las oficinas).

- Personalización de los servicios (por ejemplo: ofertas personalizadas, consejos y alertas, y productos y servicios basados en el uso o el comportamiento).

- Disposición para compartir datos y recibir beneficios, como ofertas personalizadas, servicios más eficientes e intuitivos, así como precios más competitivos.

Lo que buscan los bancos, mirando al futuro

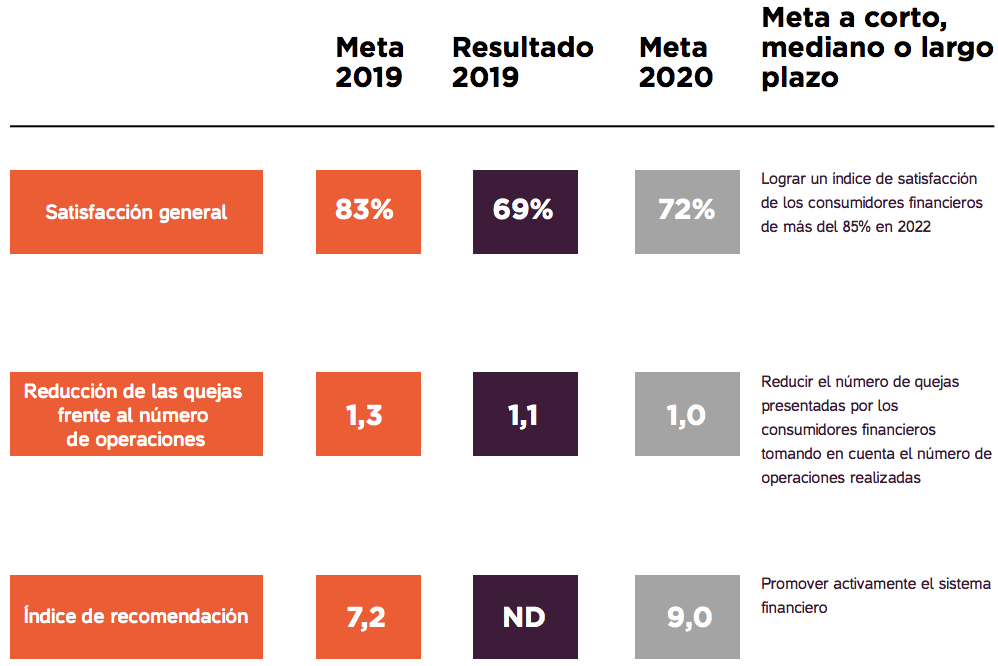

- Lograr un índice de satisfacción de los consumidores financieros de más del 85 % en 2022.

- Reducir el número de quejas presentadas por los consumidores financieros tomando en cuenta el número de operaciones realizadas. Hoy, según el informe, por cada 10.000 operaciones realizadas por los bancos solo se presenta una queja.

- Promover activamente el sistema financiero. En este punto, el 82 % de los colombianos declara estar satisfecho con su entidad financiera.

Lupa a quejas y reclamos

Las quejas frente a los bancos de Colombia presentan una disminución en su indicador al compararlo con el número de operaciones. Adicionalmente, se logra un récord histórico al ubicarse en 1,1 quejas por cada 10.000 operaciones realizadas, lo cual se traduce en una alta eficiencia operativa para los clientes.

«Esto no significa que no existan retos importantes, entre los que se destaca apostar aún más por la mejora en la forma cómo se explica a los clientes los cobros, costos y liquidación de interés en sus productos, particularmente en el producto cuenta de ahorros y tarjeta de crédito», afirma el informe.

Como complemento, resulta fundamental blindar los procesos para evitar por error, incumplir con cualquiera de las condiciones planteadas a los clientes al momento de adquirir un nuevo producto y servicio.

También se deben fortalecer los esfuerzos para evitar fallas en cajeros automáticos e internet, «que si bien son pocas frente al número de operaciones, son una de las fuentes más importantes de quejas para el producto cuenta de ahorro».

Material relacionado

- [Análisis] Retos de la banca para este año: preservar la información, seguridad y gestión de datos

- [Análisis] Sistema financiero se alista porque muchos colombianos se retrasarán en el pago de sus deudas

- [Análisis] ¿De qué forma se han movido los canales bancarios y los pagos digitales en época del COVID-19?