Reconocimiento fiscal de los ingresos dentro del formulario 110

Para efectos de la declaración de renta, los ingresos devengados contablemente, según las dinámicas de los Estándares Internacionales de Información Financiera durante el respectivo año gravable, serán válidos para efectos fiscales.

A continuación, presentamos ciertos detalles para tener en cuenta.

Para efectos de la declaración de renta, los ingresos devengados contablemente, según las dinámicas de los Estándares Internacionales de Información Financiera durante el respectivo año gravable, serán válidos para efectos fiscales.

A continuación, presentamos ciertos detalles para tener en cuenta.

El artículo 28 del Estatuto Tributario –ET– establece como premisa general que solo los ingresos devengados contablemente durante el respectivo año gravable, según las dinámicas de los Estándares Internacionales de Información Financiera, serán válidos para efectos fiscales.

El artículo 28 del Estatuto Tributario –ET– establece como premisa general que solo los ingresos devengados contablemente durante el respectivo año gravable, según las dinámicas de los Estándares Internacionales de Información Financiera, serán válidos para efectos fiscales.

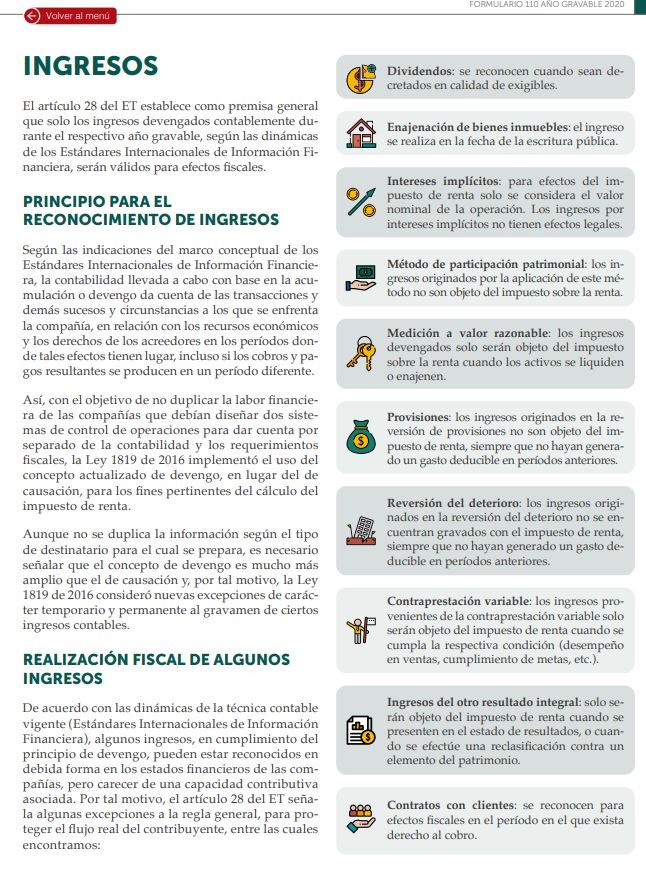

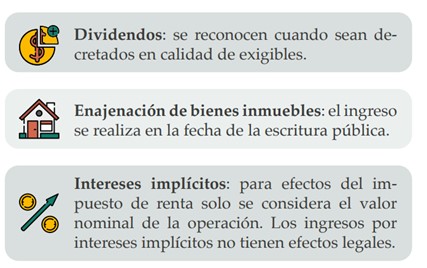

Realización fiscal de algunos ingresos

De acuerdo con las dinámicas de la técnica contable vigente (Estándares Internacionales de Información Financiera), algunos ingresos, en cumplimiento del principio de devengo, pueden estar reconocidos en debida forma en los estados financieros de las compañías, pero carecer de una capacidad contributiva asociada. Por tal motivo el artículo 28 del ET señala algunas excepciones a la regla general para proteger el flujo real del contribuyente. Entre estas encontramos:

Si deseas visualizar la imagen de forma completa, te invitamos a consultar nuestra Cartilla Práctica declaración de renta de personas jurídicas, año gravable 2020

Contratos de cuentas en participación

El artículo 18 del ET establece que los contratos de colaboración empresarial, tales como consorcios, uniones temporales, joint venture y las cuentas en participación, no son contribuyentes del impuesto sobre la renta.

Sin embargo, las partes vinculadas en los contratos de colaboración empresarial deberán declarar de manera independiente y según su participación en los activos, pasivos, ingresos, costos y deducciones.

Para tal efecto, el gestor, representante o administrador deberá certificar y suministrar la información financiera y fiscal derivada del contrato.

Lo anterior, sin perjuicio de que las partes lleven un registro de las actividades que se desarrollen con motivo del contrato, con el propósito de que se verifiquen los valores por concepto de ingresos, costos y gastos incurridos.

Ingresos no considerados de fuente nacional

Entre las modificaciones realizadas por la Ley 2010 de 2019 se encuentra la efectuada a través de su artículo 84 al artículo 25 del ET, relacionada con los ingresos obtenidos por personas jurídicas que no generan renta de fuente nacional para el año gravable 2020, entre los cuales se destacan:

- Ingresos derivados de los servicios técnicos de reparación y mantenimiento de equipos prestados en el exterior.

- Ingresos obtenidos por la enajenación de mercancías extranjeras de propiedad de sociedades extranjeras o personas sin residencia en el país que se hayan introducido desde el exterior a los centros de distribución de logística internacional ubicados en aeropuertos, puertos marítimos y fluviales (ver literal “c” del artículo en mención).

- Para las personas jurídicas residentes fiscales se consideran ingresos de fuente extranjera aquellos provenientes del transporte aéreo o marítimo internacional.

Ingresos no constitutivos de renta ni ganancia ocasional

Los ingresos no constitutivos de renta ni ganancia ocasional son un tipo de ingresos que, aun reuniendo la totalidad de las características para ser gravables, y estando registrados contablemente, han sido beneficiados por expresa norma fiscal para no catalogarse como gravados.

Aunque el valor correspondiente a dichos ingresos no gravados total o parcialmente, según el caso se reste en la liquidación del impuesto, es importante tener en cuenta que son susceptibles de producir enriquecimiento, por lo que su reporte en la declaración de renta es de carácter obligatorio. De esta manera, el Estado mantiene el debido control de las variaciones generadas en cada período en los respectivos patrimonios de los declarantes.

Si deseas conocer más detalles sobre los aspectos relacionados con la declaración de renta de las personas jurídicas correspondiente al año gravable 2020, puedes consultar nuestro Cartilla Práctica declaración de renta de personas jurídicas, año gravable 2020

Adicionalmente tendrás acceso a más peculiaridades acerca de todos los aspectos a tener en cuenta para la elaboración de esta declaración, lo que te permitirá despejar todas las dudas que surjan sobre este importante tema.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.