Reforma tributaria 2019 revive comisión de estudios tributarios territoriales y nacionales

Con la propuesta de reforma tributaria 2019 el Gobierno busca crear una comisión para estudiar los beneficios vigentes en el sistema tributario nacional.

La propuesta reviviría una de las comisiones que fue creada por la Ley de financiamiento y derogada por la Ley 1955 de 2019.

Con la reforma tributaria 2019 el Gobierno crea una comisión para estudiar los beneficios vigentes en el sistema tributario nacional.

La norma revive una de las comisiones que fue creada por la Ley de financiamiento y derogada por la Ley 1955 de 2019.

Con la Ley 1943 de 2018, también conocida como Ley de financiamiento, se creó la Comisión de Estudio del Sistema Tributario Territorial, la cual tenía como objetivo el estudio del régimen aplicable a los impuestos, tasas y contribuciones de carácter departamental, distrital y municipal, para así proponer una reforma que permita hacer más eficiente al sistema tributario territorial, a la vez que busca reactivar la economía de las regiones, combatiendo la elusión y evasión fiscal.

A su vez, la citada Ley de financiamiento mediante el artículo 110, creó una comisión de auditoría, la cual se encargaría de hacer una evaluación de todos los beneficios tributarios, exenciones tributarias, deducciones, otras deducciones de renta y cada una de las personas jurídicas del régimen de zonas francas, para determinar su continuación, modificación y/o eliminación. Sin embargo, mediante la Ley 1955 de 2019 (Plan Nacional de Desarrollo 2018 – 2022) se derogó dicha comisión.

¿Qué establece la reforma tributaria 2019 frente a las comisiones de estudios tributarios?

Mediante la Sentencia C-481 del año en curso, la Corte Constitucional declaró inexequible la Ley de financiamiento 1943 de 2018, con efectos diferidos. Así, a partir de enero 1 del 2020 la norma perdería efecto en el territorio nacional. Lo anterior supone entonces que a partir de dicha fecha las dos comisiones en materia tributaria dejarían de funcionar en el territorio nacional.

Consulte nuestro editorial Caída de la Ley 1943 de 2018: lo que sucedería a partir de 2020 si el Congreso no la revive.

No obstante, la Corte en mención advirtió que, si para el 31 de diciembre no se ha promulgado y publicado una nueva ley, entrarán a regir, a partir del 1 de enero de 2020, aquellas normas que habían sido derogadas o modificadas por la Ley de financiamiento, por lo cual determinó, a su vez, que en dicho período el Poder Ejecutivo podría tramitar una nueva ley.

Dadas las consideraciones de la Corte, y en lo que concierne al tema en concreto, el 22 de octubre el Gobierno nacional radicó ante el Congreso de la República la propuesta de reforma tributaria 2019,la cual fue aprobada el 20 de diciembre de 2019 y cuenta con 160 artículos.

La Ley 2010 de 2019, más conocida como Ley de crecimiento económico, en su artículo 125 revive la comisión de estudios del sistema tributario territorial, la cual fue contemplada en la Ley 1943, y cuyos decretos reglamentarios quedaron en proceso.

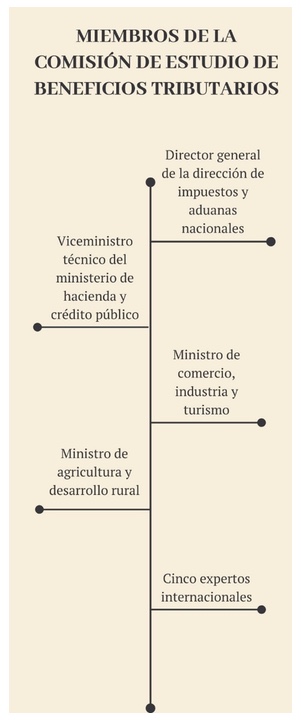

A su vez, mediante el artículo 137 también revive con algunas modificaciones la Comisión de auditoría, la cual en este articulado es llamada “Comisión de estudio de beneficios tributarios”, para el estudio de los beneficios fiscales vigentes en el sistema de contribución nacional.

Dicha comisión se conformará a más tardar dentro de los cuatro (4) meses siguientes a la entrada en vigor de la presente ley (entre enero y abril del 2020), la cual estará integrada por cuatro funcionarios públicos y cinco expertos en la materia, y será presidida por el viceministro técnico del Ministerio de Hacienda y Crédito Público y el director general de la Dirección de Impuestos y Aduanas Nacionales –Dian–.

Material relacionado:

- [Análisis] Así avanza la nueva reforma tributaria 2019

- [Análisis] Reforma tributaria o Ley de crecimiento económico: esto es lo que se conoce hasta el momento

- [Infografía] Cambios de la reforma tributaria o Ley de crecimiento económico

- [Análisis] Ley de financiamiento se cayó por decisión de la Corte Constitucional