Reforma tributaria: un recaudo apenas justo donde el peso recae sobre las empresas

La reforma tributaria recaudará 15 billones de pesos en el tercer año de su aplicación. Esta cifra no será suficiente para atender las necesidades fiscales. Anif advierte que durante los primeros dos años el recaudo neto será negativo, mientras que en el 2023 llegará a los 14 billones de pesos. En su informe semanal del […]

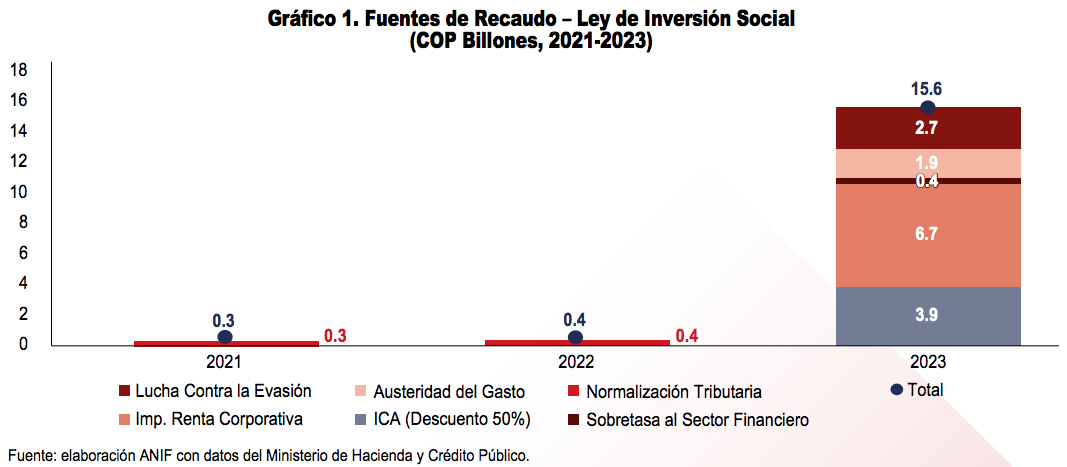

La reforma tributaria recaudará 15 billones de pesos en el tercer año de su aplicación. Esta cifra no será suficiente para atender las necesidades fiscales.

Anif advierte que durante los primeros dos años el recaudo neto será negativo, mientras que en el 2023 llegará a los 14 billones de pesos.

En su informe semanal del 19 de octubre de 2021, Ley de Inversión Social y PNG 2022: desafíos a la vista, Anif asegura que la nueva reforma tributaria, Ley 2155 de 2021, Ley de Inversión Social, aunque se diferencia enormemente de la primera versión de reforma tributaria presentada por el Ministerio de Hacienda en abril de este año, cumple con el objetivo de lograr un recaudo apenas suficiente para cumplir con las necesidades de gasto de muy corto plazo.

Evidentemente, no resuelve los problemas estructurales del sistema tributario colombiano y se recarga fuertemente en las empresas, que ya contribuyen con gran parte del recaudo.

Por lo anterior, desde el punto de vista de la entidad, necesariamente, la nueva administración que asuma las riendas del país tendrá que diseñar y radicar una nueva reforma tributaria durante el primer año de gobierno.

Cabe recordar que esta reforma logrará un recaudo de 15 billones de pesos en el tercer año de su aplicación, lo que no será suficiente para atender las futuras necesidades fiscales del Gobierno.

Esta reforma hace modificaciones simples sobre la estructura impositiva del país, logrando los recursos apenas necesarios para cubrir las necesidades de gasto de los próximos dos o tres años.

En otras palabras, es una reforma que, sin hacer ningún verdadero cambio de fondo, bajo la coyuntura social y política del momento era la más viable para cursar un tránsito relativamente exitoso en el Congreso de la República.

Sobre las empresas recae la mayor estrategia de recaudo

La principal fuente de nuevos recursos fiscales proviene de las empresas, explica Anif. En primer lugar, la tarifa del impuesto de renta corporativa será de 35 % a partir del 2022. Bajo la Ley de crecimiento económico de 2019 se presupuestaba una reducción gradual de esa tarifa hasta alcanzar un 30 % en 2022, por lo cual bajo esta nueva reforma tributaria se tendría un aumento de 5 puntos porcentuales. Con esto se espera recaudar cerca de 6,7 billones de pesos adicionales en el 2023.

De la mano con lo anterior va la implementación de una sobretasa al sistema financiero de 3 puntos porcentuales entre el 2022 y el 2025. Es decir que durante esos cuatro años el sistema financiero pagaría una tarifa de 38 %, llevando recursos adicionales por más de 400.000 millones de pesos a partir del 2023.

Finalmente, la reforma deja el descuento por el pago del ICA en 50 %, evitando que dicho beneficio llegara al 100 % como estaba estipulado en la Ley de crecimiento económico y logrando un recaudo adicional de 3,9 billones de pesos.

Un canal para la reactivación económica

Anif rescata los esfuerzos de la Ley de Inversión Social para convertirse en un instrumento para la reactivación económica del país.

Los programas de apoyo a la nómina son un gran primer paso en el camino para combatir el desempleo juvenil y el de las mujeres. De forma similar, el programa de Matrícula Cero busca, de forma acertada, aumentar el acceso a la educación superior de la población más vulnerable.

La extensión del Paef y del Ingreso Solidario se constituyen, para la entidad, «en un paliativo importante para atender las necesidades más apremiantes, tanto de hogares como de empresas, que permite proteger parcialmente el empleo formal».

Para este año se presupuesta un gasto de más de 4 billones de pesos en estos programas, para luego descender a 700 mil millones, que corresponden al valor de Matrícula Cero, el único programa que sobrevive después de tres años.

Con esto, durante los primeros dos años el recaudo neto de la reforma será negativo, mientras que en el 2023 llegará a los 14 billones de pesos. «Lo anterior implica que el próximo Gobierno será el encargado de asegurarse de que dicho recaudo se materialice», advierte el informe.

Modificaciones a la regla fiscal son apropiadas, pero…

Frente a las modificaciones planteadas a la regla fiscal, para Anif son apropiadas, especialmente en un contexto de deuda creciente, como lo que se estaba observando incluso antes de la llegada de la pandemia.

La nueva regla fiscal adopta nuevos instrumentos para preservar la estabilidad de las finanzas públicas. En efecto, al reconocer un techo de deuda además de su ancla, se tiene que se hará una política fiscal aún más prudente tanto por encima como por debajo de la línea.

Sin embargo, persiste una preocupación. Al definir el ancla de la deuda en 55 % del PIB se reconoce que ese sería el nivel al que razonablemente se podría apuntar en el largo plazo en el país. Siendo significativamente superior a lo que se tenía en 2011, año en el cual entró en vigor la primera regla fiscal; queda preguntarse si ese nuevo nivel de deuda de largo plazo es consistente con un país de grado de inversión.