Residencia fiscal para personas naturales que declaran el año gravable 2019

Para el cumplimiento de la presentación y pago del impuesto de renta a cargo de personas naturales por el AG 2019, es importante empezar por definir si la persona es o no residente en el territorio colombiano.

A continuación, te guiamos en el primero de los 11 pasos para cumplir con esta obligación.

Para el cumplimiento de la presentación y pago del impuesto de renta a cargo de personas naturales por el AG 2019, es importante empezar por definir si la persona es o no residente en el territorio colombiano.

A continuación, te guiamos en el primero de los 11 pasos para cumplir con esta obligación.

El primer paso en el proceso de preparación de la declaración de renta es definir si la persona natural es o no residente fiscal en el territorio nacional.

Dicha definición permitirá determinar si el contribuyente debe declarar ante el Gobierno colombiano todo el patrimonio que posea al cierre del año, además de las rentas obtenidas durante el período gravable (tanto en Colombia como en el exterior); o si, por el contrario, debe denunciar únicamente el patrimonio poseído y las rentas obtenidas en el territorio nacional.

Adicionalmente, y tal como lo hemos abordado en nuestra cartilla practica Guía para elaborar la declaración de renta de una persona natural, solo las personas naturales residentes deberán depurar su impuesto de renta bajo el sistema de cedulación conforme con las indicaciones del artículo 329 del Estatuto Tributario –ET–.

De igual forma, conforme a lo estipulado en los artículos 882 al 893 del ET, las personas naturales colombianas que califiquen como residentes y, a su vez, posean inversiones significativas en entidades del exterior, deberán aplicar el régimen de entidades controladas del exterior –ECE–.

Condiciones para ser calificado como residente fiscal

De acuerdo con el artículo 10 del ET, son consideradas residentes fiscales en Colombia, para efectos tributarios, las personas naturales que cumplan las siguientes condiciones:

Condición de permanencia en el país

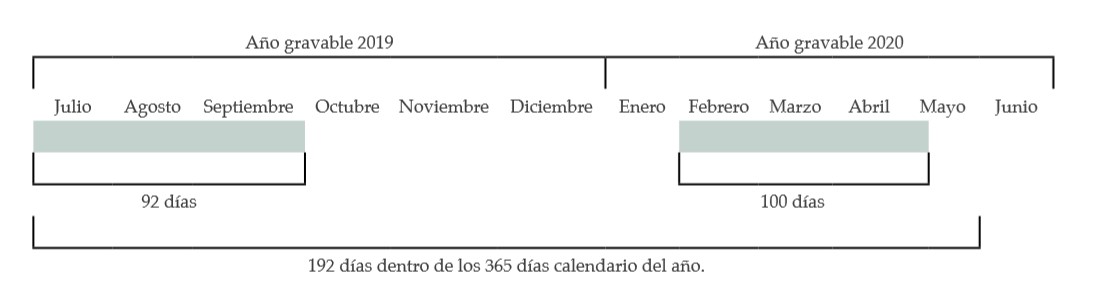

Permanecer en Colombia, de manera continua o discontinua, por más de 183 días calendario, incluyendo los días de entrada y salida del país, durante un período cualquiera de 365 días calendario consecutivos.

Para este requisito se requiere analizar ciertas particularidades que fueron expuestas en el Concepto Dian 47513 de agosto 6 de 2014. Veamos un ejemplo:

Condición de hacer parte del servicio exterior del Estado colombiano

Se cumple cuando una persona se encuentra vinculada con el servicio exterior del Estado colombiano o con personas que trabajan en este servicio y, en virtud de la Convención de Viena sobre relaciones diplomáticas y consulares, está exenta de tributar en el país donde se encuentra en misión, con respecto a todas o parte de sus rentas y ganancias ocasionales, durante el respectivo año o período gravable.

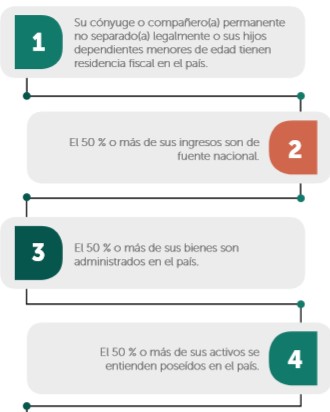

Persona natural nacional que durante el respectivo año gravable cumpla alguna de las siguientes condiciones

Para visualizar completamente este gráfico y conocer las demás condiciones para que una persona natural sea considerada residente fiscal en Colombia, te invitamos a consultar nuestra Cartilla Actualícese: Guía para elaborar la declaración de renta de una persona natural.

Excepciones respecto a la residencia fiscal

A partir del año gravable 2015, si a una persona natural de nacionalidad colombiana le aplica alguno de los literales del a) al f) (ver numeral 3 del artículo 10 del ET), esta obtendrá la calidad de residente fiscal. Pese a ello, perderá tal categoría si cumple alguna de las siguientes condiciones:

- El 50 % o más de sus ingresos anuales tienen fuente en la jurisdicción en la cual posee su domicilio.

- El 50 % o más de sus activos están localizados en la jurisdicción en la cual tiene su domicilio.

Si deseas conocer más detalles respecto a la declaración de renta de personas naturales, correspondiente al año gravable 2019, te invitamos a acceder a nuestra Cartilla Práctica: Guía para elaborar la declaración de renta de una persona natural, en la cual profundizamos, además, en todos aquellos puntos que deberás tener en cuenta al momento de cumplir con esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a /publicaciones/