Responsabilidades del contador frente a los estados financieros

La elaboración de estados financieros y su correspondiente certificación son dos de las responsabilidades que el contador público debe atender en el cierre contable.

La elaboración de estados financieros y su correspondiente certificación son dos de las responsabilidades que el contador público debe atender en el cierre contable.

En el cierre contable el contador tiene dos responsabilidades fundamentales:

- Elaborar los estados financieros de fin de ejercicio.

- Emitir la certificación sobre los estados financieros.

En este editorial abordamos aspectos relacionados con el cumplimiento de estas obligaciones.

1. Elaborar los estados financieros

La administración es la responsable de que la entidad lleve contabilidad y prepare los estados financieros de fin de ejercicio, entendiéndose que el contador también hace parte de la administración.

El contador público, debido a su experticia y conocimiento, es el encargado directo de elaborar los estados financieros para que la administración los someta a la aprobación de la asamblea o junta de socios.

Para elaborar los estados financieros el contador debe observar los requerimientos del marco de contabilidad que aplique la entidad, según su grupo de convergencia.

En nuestra cartilla práctica del mes de enero Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes explicamos los elementos indispensables que debe incluir en los estados financieros, según los requerimientos de los Estándares Internacionales. Además, se explica cuáles son los estados financieros obligatorios para cada grupo de convergencia.

2. Certificación de estados financieros

La obligación de certificar los estados financieros está contenida en el artículo 37 de la Ley 222 de 1995, en el que se explica en qué consiste la certificación de estados financieros y quiénes deben cumplir con la certificación.

¿Quiénes deben certificar los estados financieros?

El representante legal y el contador público bajo cuya responsabilidad se hubiesen preparados los estados financieros.

¿En qué consiste la certificación de estados financieros?

Mediante la certificación, el representante legal y el contador público declaran que:

- Han verificado las afirmaciones contenidas en los informes.

- Las afirmaciones de los estados financieros se han tomado fielmente de los libros.

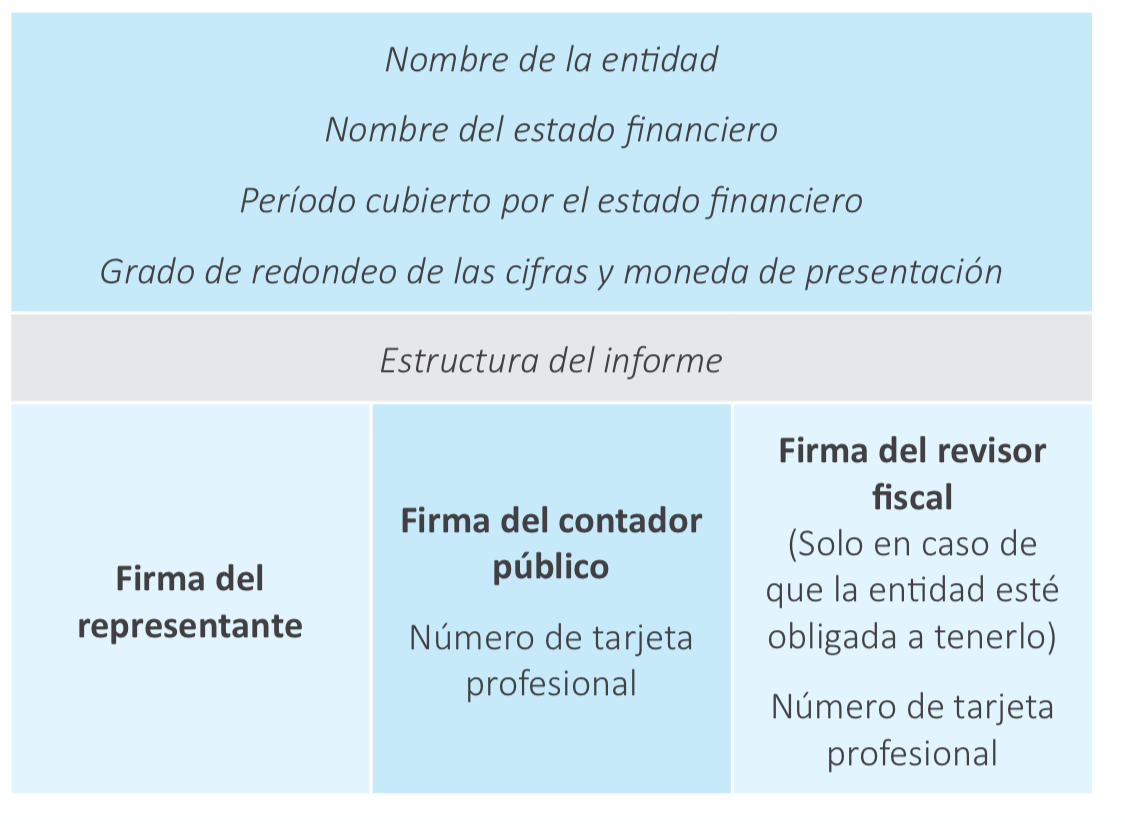

Para cumplir con lo anterior, los estados financieros preparados por la entidad deben incluir la firma del representante legal y del contador público, con el fin de declarar que la información refleja fielmente la realidad económica de la empresa.

A continuación, presentamos una representación gráfica de la forma en que debe incluirse la firma del contador y del representante legal en la estructura de los estados financieros:

Surgen numerosas situaciones en el ejercicio profesional del contador que hacen que cumplir con la responsabilidad de certificar los estados financieros se dificulte. Algunas de las inquietudes más frecuentes que resolvemos en nuestra cartilla práctica del mes de enero Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes son las siguientes:

- Si el contador antecesor renuncia a la entidad y deja sin elaborar y certificar los estados financieros de fin de ejercicio, ¿el nuevo contador está obligado a hacerlo?

- ¿Los estados financieros de una entidad se pueden certificar con salvedades?

- ¿Es obligatorio adjuntar una carta de certificación a los estados financieros para cumplir con esta responsabilidad?

- ¿Se pueden certificar estados financieros mediante una firma digital?

Las respuestas las puedes encontrar en el siguiente enlace.

A continuación, un vistazo de todos los temas que puedes encontrar en nuestra cartilla:

¡Eso no es todo! Recuerda que si eres suscriptor ORO o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/