[Liquidador] Retención en la fuente sobre pagos laborales en junio de 2019 – Procedimiento 2

En esta herramienta de Excel mostramos los cálculos que deben realizarse en junio de 2019 para obtener el porcentaje fijo de retención que se aplicará a los pagos durante el semestre julio – diciembre de 2019. Al igual que se expone la depuración de los pagos en el primer mes de dicho semestre.

En esta herramienta de Excel mostramos los cálculos que deben realizarse en junio de 2019 para obtener el porcentaje fijo de retención que se aplicará a los pagos durante el semestre julio – diciembre de 2019. Al igual que se expone la depuración de los pagos en el primer mes de dicho semestre.

De acuerdo con el artículo 386 del ET, los empleadores que durante el segundo semestre de 2019 apliquen el procedimiento 2 de retenciones en la fuente sobre los salarios y demás pagos laborales que cancelen a sus trabajadores, tendrán que definir en junio de 2019 cuál será el porcentaje fijo que aplicarán a los pagos gravables de sus trabajadores durante cada uno de los meses del semestre julio – diciembre de 2019. (Nota: este procedimiento 2 solo tiene aplicación cuando se van a efectuar pagos a aquellas personas con las cuales sí se tiene una relación laboral, pues en el caso de los que cobran honorarios o servicios, y que manifiesten no haber mantenido subcontratadas a 2 o más personas naturales, el procedimiento que siempre se les aplicaría es el que corresponde al procedimiento 1; ver los artículos 383 y 388 del ET, los cuales fueron reglamentados con el Decreto 2250 de diciembre 29 de 2017 (para más detalles véase nuestra herramienta: Liquidador de retención en la fuente con procedimiento 1 sobre rentas de trabajo durante el 2019).

Lo anterior implica que en junio de 2019 se deberán tomar los pagos laborales de los 12 meses anteriores a dicha fecha (es decir, se tomarán los pagos de junio de 2018 a mayo de 2019), y sobre ellos se deberán hacer las depuraciones permitidas por la norma actual por concepto de «ingresos no gravados», «deducciones», «rentas exentas», etc. (y que será la misma depuración que luego sufrirán los pagos de cada uno de los meses del semestre julio – diciembre de 2019 en los que se aplicará el porcentaje obtenido en junio de 2019). De esa forma se podrá obtener el salario mensual promedio gravable en los 12 meses anteriores. Ese salario mensual promedio gravable de los últimos 12 meses se buscará en la tabla del artículo 383 del ET, la cual se debe utilizar con la UVT que regirá durante los mismos meses en que se practicarán efectivamente las retenciones, en este caso, la UVT del semestre julio – diciembre de 2019, que es de $34.270. Al hacer esa búsqueda se obtiene el porcentaje fijo de retención que se ha de aplicar en cada uno de los 6 meses del semestre julio a diciembre de 2019.

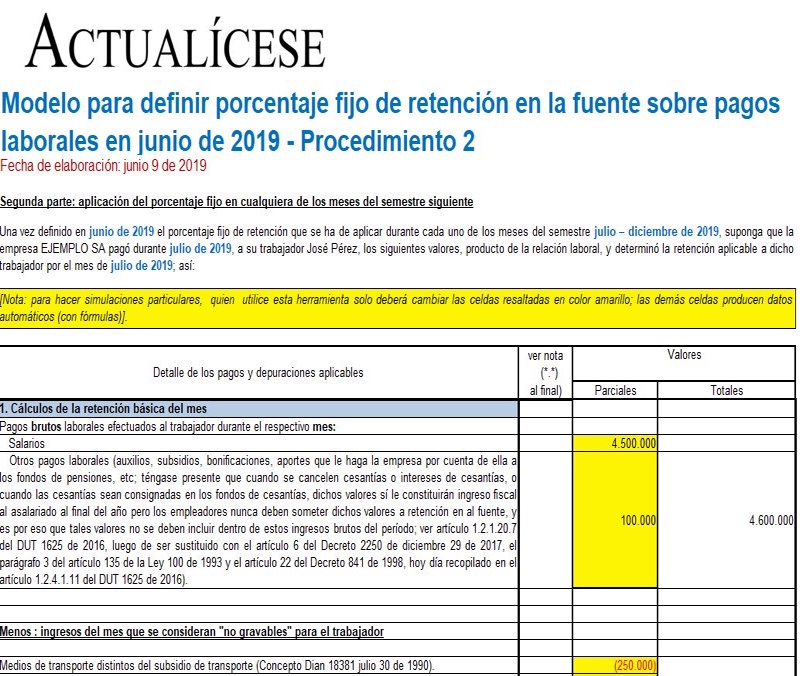

Por consiguiente, en las hojas de trabajo que componen este archivo se establece el modelo de los cálculos que se necesitarán hacer durante junio de 2019 para obtener el porcentaje fijo de retención que se ha de aplicar a los pagos mensuales gravables de los trabajadores asalariados durante el semestre julio – diciembre de 2019, e igualmente se ilustra lo que sería la depuración de los pagos en el primer mes del semestre siguiente (julio de 2019) y la aplicación del porcentaje definido en junio.

Material relacionado:

- [Análisis] Retención en la fuente sobre prima legal en junio de 2019

- [Liquidador] Retención en la fuente con procedimiento 1 sobre rentas de trabajo 2019 tras Ley de financiamiento

- [Liquidador] Porcentaje fijo y retención en la fuente con procedimiento 2 durante 2019 tras Ley de financiamiento

- Retención en la fuente: ¿qué es y cómo se aplica?