5.2 PARTIDAS CONCILIATORIAS PARA PERSONAS JURÍDICAS POR EL AÑO GRAVABLE 2023

Antes de hablar de las partidas conciliatorias, es importante tener claro que el cierre contable y fiscal demanda dos procesos importantes:

- Tomar los saldos del final del periodo y hacer los ajustes correspondientes por las diferencias contables y fiscales, llevando, por supuesto, la correspondiente documentación para la trazabilidad de la información de la entidad.

- Debitar y acreditar los ingresos y gastos, respectivamente, y trasladar la utilidad o pérdida del ejercicio a la cuenta del patrimonio.

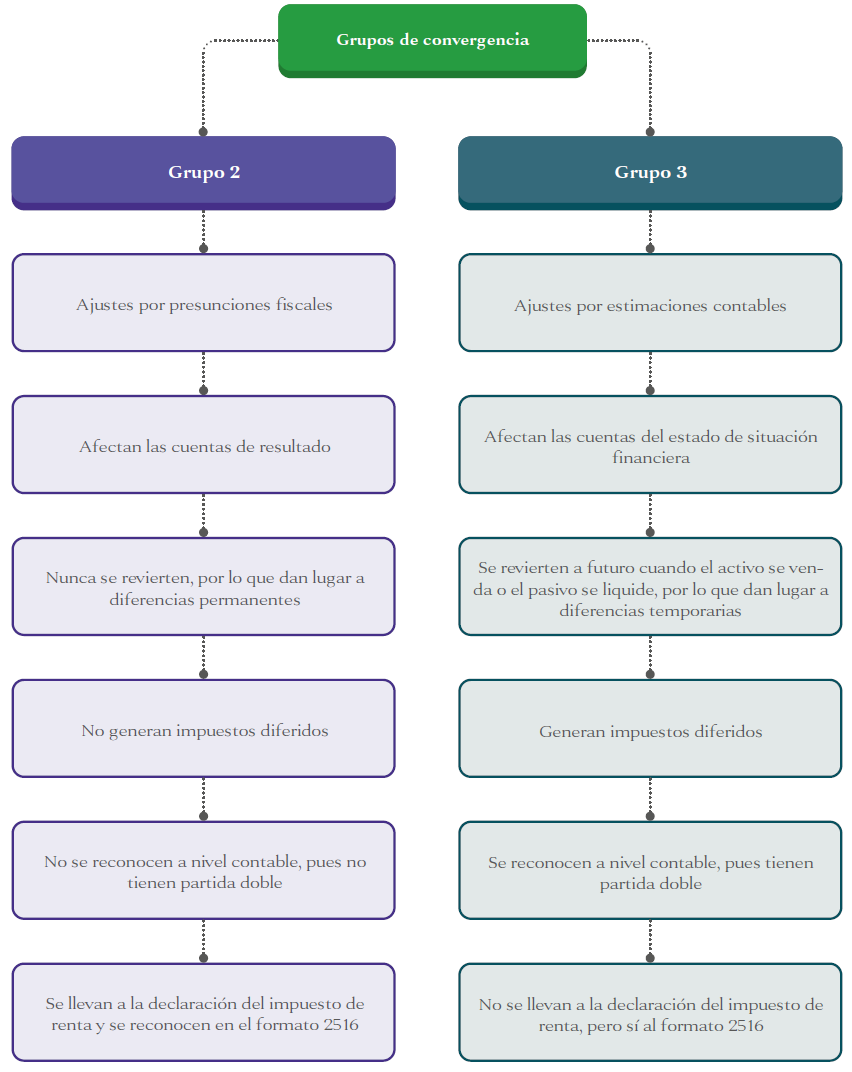

Así, los contribuyentes deben hacer los ajustes por presunciones fiscales en cuentas de resultado, que como se explicó en el apartado de impuesto diferido consisten básicamente en aquellas derivadas de normas tributarias, las cuales indican que un determinado gasto o ingreso registrado a nivel contable no es aceptado en términos fiscales, o aquellos conceptos que tienen efecto fiscal mas no contable. También se deben realizar los ajustes por estimaciones en Normas Internacionales de Información Financiera en cuentas de balance, las cuales no se aceptan a nivel fiscal hasta que se cumplan ciertos requisitos (parágrafo 6 del artículo 21-1 del ET). Ambos tipos de ajustes generan diferencias sobre las cuales puede realizarse la siguiente distinción:

En definitiva, las diferencias generadas en la medición posterior fruto de estimaciones contables dan lugar a las partidas conciliatorias que forman diferencias temporarias y, por ende, impuestos diferidos.

Cabe indicar que en razón a la conectividad normativa que se ha venido gestando en torno a las normas contables y fiscales, solo algunas partidas o sucesos propician la generación de dichas diferencias.

En lo que respecta a las presunciones fiscales, estas generan diferencias permanentes que a pesar de no tener un reconocimiento propio en la contabilidad deben ser llevadas al formato del reporte de conciliación fiscal.

Criterios para el registro de las partidas conciliatorias con base en estimaciones contables

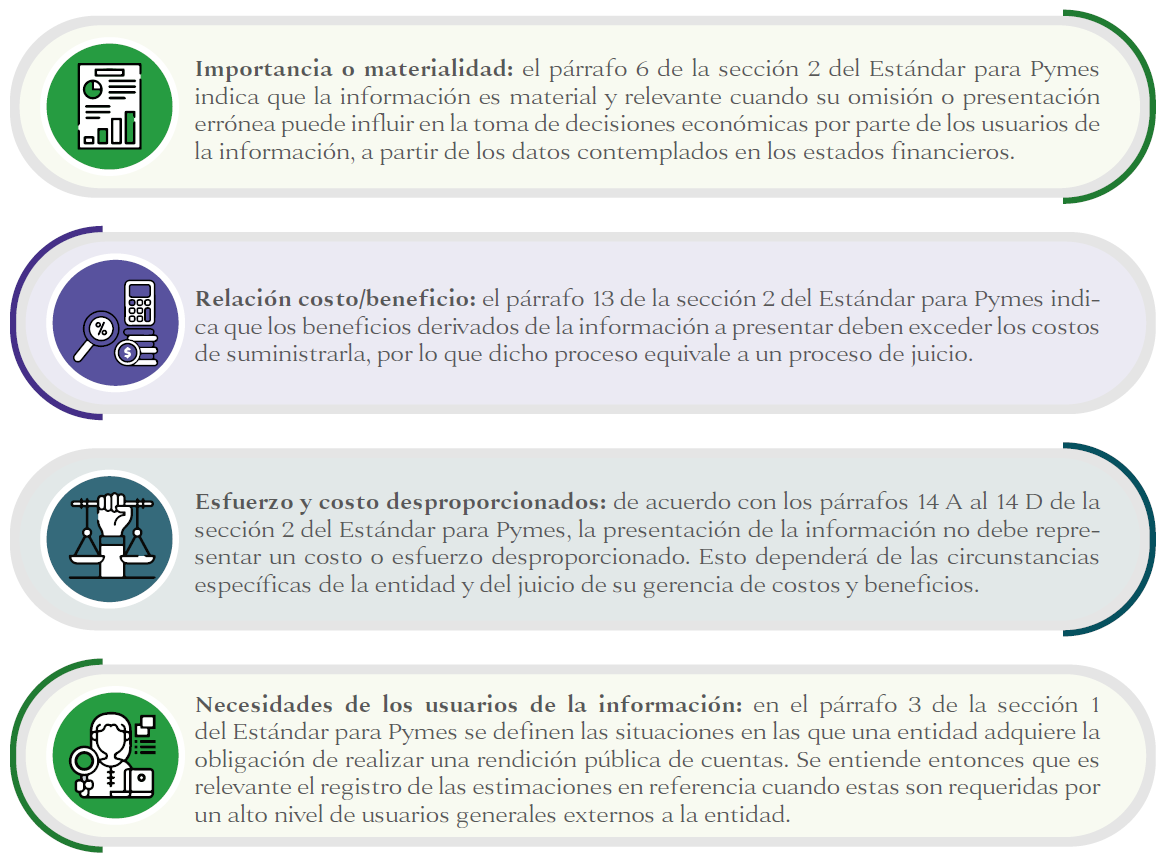

De acuerdo con las características cualitativas de la información expuestas en el Estándar para Pymes, puede considerarse que los criterios que se deben evaluar para proceder con el registro de las diferencias que originan las partidas conciliatorias producto de las estimaciones contables son los siguientes:

En los apartados siguientes se precisará en los aspectos más relevantes de las diferencias fruto de presunciones fiscales y estimaciones contables que generan tanto diferencias permanentes, las cuales aumentan o disminuyen la renta líquida gravable, como temporarias (para el caso de las estimaciones contables), es decir, en relación con su naturaleza, por ejemplo, aquellas que se forman como producto de ingresos no gravados, gastos no deducibles, deducciones y mediciones a valor razonable, entre otros.

Dichas partidas son presentadas en once módulos estructurados desde la letra A hasta la K, para un mejor entendimiento por parte de los lectores.

5.2.1. Módulo A - Costos y gastos registrados en la contabilidad que no son deducibles (diferencias permanentes que aumentan la renta líquida)

En este módulo se destacarán algunas de las partidas más importantes relacionadas con los costos o gastos que podrían afectar el resultado contable antes de impuestos, pero que por disposición normativa no serían aceptados fiscalmente. Los componentes de este módulo, relacionados con costos y/o gastos, podrían formar diferencias permanentes que no son deducibles en el período actual ni en ninguno de los siguientes.

Dichos componentes, por no ser deducibles, deben aumentarse al valor de la utilidad contable antes de impuestos (o disminuir el valor de la pérdida contable antes de impuestos). Es así, toda vez que tales costos y gastos fueron restados en los ingresos contables y disminuyeron la utilidad contable antes de impuestos (o aumentaron la pérdida contable).

De igual manera, se hará precisión sobre la importancia del contexto de los documentos electrónicos para efectos de la aceptación fiscal de costos y gastos, dada la importancia que adquiere este aspecto durante el periodo gravable objeto de estudio.

5.2.1.1 Contexto de los documentos electrónicos en la aceptación fiscal de costos y gastos

La implementación del sistema de facturación electrónica para los sujetos llamados a facturar se fijó en 2020 por las disposiciones del Decreto 358 y la Resolución 000042 de ese mismo año, esta última modificada por las resoluciones 000094 y 000099 de 2020 y las resoluciones 000012, 000037, 000063 y 000167 de 2021. La consolidación de dicho sistema brinda un apoyo a la Dian dentro de su función relativa a la fiscalización de las operaciones realizadas por las personas jurídicas y naturales.

Cabe indicar que con la expedición de la reforma tributaria bajo la Ley 2155 de 2021 se introdujeron una serie de modificaciones al artículo 616 del ET, en materia de la facturación electrónica y los documentos equivalentes, las cuales fueron reglamentadas con la Resolución 000085 de 2022 y el Decreto 442 de 2023.

En la zona de complementos de esta publicación se encuentra el archivo 48. Guía sobre el sistema de facturación electrónica y documentos soporte a 2023, en el cual se detallan las principales características de la factura electrónica, el documento soporte con sujetos no obligados a facturar y el documento soporte de pago de la nómina electrónica, considerando el impacto que ha tenido este ecosistema electrónico sobre la aceptación fiscal de costos y gastos contextualizados con las novedades presentadas al 2023. Clic aquí para acceder.

No son deducibles los intereses pagados por encima de la tasa de usura, los intereses de mora en obligaciones tributarias y los intereses que las sucursales y agencias en Colombia paguen a sus casas matrices y filiales ubicadas en el exterior.

A1. No son deducibles los intereses pagados por encima de la tasa de usura, los intereses de mora en obligaciones tributarias y los intereses que las sucursales y agencias en Colombia paguen a sus casas matrices y filiales ubicadas en el exterior.

(Inciso 2 del artículo 11 y artículos 117 y 124-1 del ET)

De acuerdo con el artículo 117 del ET, no son deducibles los intereses devengados a favor de terceros si estos superan la tasa más alta certificada por la Superintendencia Financiera durante el respectivo año o período fiscal. Por consiguiente, si los gastos por intereses devengados en beneficio de otras personas o entidades, por ejemplo, a favor de los proveedores, tienen relación de causalidad con la actividad generadora de renta, son deducibles en la parte que no exceda la tasa más alta autorizada en el período, es decir, que no esté por encima de la tasa de usura.

En lo que respecta a los gastos de financiación ordinaria, así como los extraordinarios o moratorios, diferentes a los intereses corrientes o moratorios pagados por concepto de impuestos, tasas o contribuciones fiscales o parafiscales, serán deducibles si tienen relación de causalidad con la actividad productora de renta (inciso 2 del artículo 11 del ET).

TIPS CONTABLES

No son deducibles en el impuesto sobre la renta los intereses corrientes o moratorios pagados por concepto de impuestos, tasas, contribuciones fiscales o parafiscales. Como resultado de esta disposición, ante determinados casos, por ejemplo, la presentación extemporánea de una declaración tributaria, no podrán deducirse ni los intereses moratorios generados ni la sanción por extemporaneidad que se haya pagado.

No obstante, mediante el Oficio 1405 de agosto 21 de 2018, la Dian precisó que los intereses por mora pagados a entidades financieras no son deducibles por cuanto el literal c) del numeral 2 del artículo 105 del ET establece la no deducibilidad de estos conceptos al corresponder en general a la categoría de “intereses moratorios de carácter sancionatorio”. En criterio del editor, se estaría desconociendo lo contenido en el artículo 11 del ET, en el cual se expresa que los gastos de financiación son deducibles con excepción específica de los correspondientes a los intereses corrientes o moratorios pagados por impuestos, tasas o contribuciones fiscales o parafiscales.

Tampoco son deducibles los intereses y demás costos o gastos financieros, incluida la diferencia en cambio, por deudas que por cualquier concepto tengan las agencias, sucursales, filiales o compañías que operen en el país, para con sus casas matrices extranjeras o agencias, sucursales o filiales de estas con domicilio en el exterior (artículo 124-1 del ET). Cabe señalar que el mismo artículo contempla las siguientes excepciones:

- Los originados por concepto de deudas de las entidades del sector financiero vigiladas por la Superintendencia Financiera de Colombia.

- Aquellos generados por concepto de deudas de corto plazo provenientes de la adquisición de materias primas y mercancías, en las cuales las casas matrices extranjeras o agencias, sucursales o filiales de estas con domicilio en el exterior, realizan sus operaciones como proveedores directos.

- Los intereses, costos y gastos financieros atribuidos a un establecimiento permanente en Colombia, que hayan sido sometidos a retención en la fuente. Este literal fue inicialmente adicionado por el artículo 56 de la Ley 1943 de 2018 y posteriormente retomado por el artículo 64 de la Ley 2010 de 2019.

Cálculo de la tasa de usura

La tasa de usura es aquella que se obtiene al tomar la tasa de interés bancario corriente que cada trimestre publica la Superintendencia Financiera, ya sea para las modalidades de crédito de consumo y ordinario, de microcrédito o de consumo de bajo monto (artículos 11.2.5.1.1. hasta 11.2.5.1.4 del Decreto 2555 de julio 15 de 2010) e incrementarlas en un 50 % (artículo 305 del Código Penal), lo que equivale a decir que el interés bancario se debe multiplicar por 1,50 para que produzca la tasa de usura. Ejemplo:

|

Tasa de interés bancario del 26% x 1,50 = 39%. Esta sería la tasa de usura. |

Teniendo en cuenta lo establecido en el segundo inciso del artículo 11 del ET, no son deducibles los intereses corrientes o moratorios pagados por impuestos, tasas, contribuciones fiscales o parafiscales, que no posean relación de causalidad con la actividad productora de renta.

Sobre los intereses moratorios en obligaciones tributarias, el artículo 279 de la Ley 1819 de 2016 modificó el artículo 635 del ET para establecer que las tasas de usura de cada período (trimestral o mensual) por el cual la deuda quede en mora, serían tasas a las que primero se les deben reducir dos puntos.

En la siguiente tabla se detallan las tasas de usura que han regido por trimestre en lo corrido de 2023, según los informes reportados por la Superintendencia Financiera, con el cálculo del respectivo interés moratorio al que se hace referencia:

Tasa de usura 2023

|

Período |

Modalidad de crédito |

Tasa Superfinanciera (efectiva anual) |

Tasa de usura (efectiva anual) |

Interés moratorio |

|---|---|---|---|---|

|

Enero 1 al 31 de 2023 |

Consumo y ordinario |

28,84 % |

43,26 % |

41,26 % |

|

Enero 1 a marzo 31 de 2023 |

Microcrédito |

39,20 % |

58,80 % |

56,80 % |

|

Enero 1 a marzo 31 de 2023 |

Consumo y ordinario |

30,18 % |

45,27 % |

43,27 % |

|

Marzo 1 al 31 de 2023 |

Consumo y ordinario |

30,84 % |

46,26 % |

44,26 % |

|

Abril 1 al 30 de 2023 |

Consumo y ordinario |

31,39 % |

47,09 % |

45,09 % |

|

Mayo 1 al 31 de 2023 |

Consumo y ordinario |

30,27 % |

45,41 % |

43,41 % |

|

Junio 1 al 30 de 2023 |

Consumo y ordinario |

29,76 % |

44,64 % |

42,64 % |

|

Julio 1 al 31 de 2023 |

Consumo y ordinario |

29,36 % |

44,04 % |

42,04 % |

|

Agosto 1 al 31 de 2023 |

Consumo y ordinario |

28,75 % |

43,13 % |

41,13 % |

|

Septiembre 1 al 30 de 2023 |

Consumo y ordinario |

28,03 % |

42,05 % |

40,05 % |

A2. No son deducibles los costos y gastos de períodos anteriores.

(Artículos 59, 107, 496 y 771-2 del ET)

El artículo 59 del ET señala que, para los contribuyentes obligados a llevar contabilidad, los costos deducibles para efectos fiscales serán los devengados contablemente en el año o período gravable. De igual manera, el artículo 107 del ET estipula la misma condición relacionada con el período gravable para el caso de la deducibilidad de las expensas o gastos. De allí que aquellos costos y gastos correspondientes a ejercicios anteriores no son deducibles, dado que no tienen relación de causalidad con el ingreso del período en cuestión ni cumplen con el principio de realización.

De este modo, se entiende que a un ingreso del año 2023 no se le puede imputar un costo del año 2022, pues este no tendría relación de causalidad. Así las cosas, si por ejemplo en el 2022 se hizo una compra que se olvidó incluir en la declaración de renta del año gravable 2022, no se podrá incluir en la del año gravable 2023. El procedimiento es corregir la declaración del año gravable 2022 para añadir esa compra.

TIPS CONTABLES

Cuando se incurra en un costo o gasto, este debe reconocerse contablemente de inmediato, incluso si aún no ha llegado la factura, de lo contrario se corre el riesgo de que se asuma como un costo o gasto de ejercicios anteriores si la factura llega en el período siguiente, lo cual tiene un alto efecto a nivel impositivo, más cuando se trata de impuestos cuya periodicidad es más corta, como el IVA o la retención en la fuente.

Facturas de períodos siguientes que soportan costos y gastos de períodos anteriores

Hasta antes de la expedición de la Ley 1819 de 2016, las normas tributarias en el país dificultaron la deducción de costos o gastos de periodos anteriores, solo porque la factura tenía como fecha un período diferente. Sin embargo, luego de esta normativa se adicionó el parágrafo 2 al artículo 771-2 del ET, mediante el cual se indicó que un costo o gasto puede ser soportado con una factura que tenga fecha posterior, pues en ese caso el costo o gasto se debe reconocer en el año en que se realizaron así la factura no se haya expedido.

Así las cosas, un gasto o costo en que se haya incurrido en el 2023 se puede incluir en la declaración de renta de dicho año (cuya presentación se realiza en el 2024) y la factura con fecha de 2024 es totalmente válida como soporte de dicho gasto. Ahora bien, si en el 2023 se realizó una compra, pero esta no fue reconocida en tal período ni tampoco declarada, entonces se debe corregir la declaración de renta de dicho año para incluir tal compra.

En lo que respecta al impuesto a las ventas, el artículo 496 del ET indica que cuando se trate de los responsables de dicho impuesto que deban declarar bimestralmente, las deducciones e impuestos descontables solo podrán contabilizarse en el período fiscal al cual corresponda la fecha de su causación, o en uno de los tres períodos bimestrales inmediatamente siguientes, pudiendo ser solicitado en la declaración del período en el cual se haya efectuado su contabilización.

TIPS CONTABLES

El parágrafo 2 del artículo 771-2 del ET, posibilita que un costo o gasto pueda ser soportado por una factura que tenga fecha posterior. Por ejemplo, un gasto incurrido en el 2023 facturado en 2024 puede declararse en el 2023, toda vez que la realización del costo o gasto ocurrió en el 2023.

Para el caso de las declaraciones cuatrimestrales, los conceptos en referencia solo podrán contabilizarse en el período fiscal al que corresponda la fecha de su causación o en el período cuatrimestral inmediatamente siguiente. Al igual que en la situación anterior, estos podrán solicitarse en la declaración del período en el cual se haya efectuado su contabilización.

Costos y gastos de ejercicios anteriores a nivel contable

Contablemente, bajo la aplicación de los Estándares Internacionales, el que haya costos y gastos de ejercicios anteriores puede deberse a un error contable o a un cambio en la estimación contable. De esta manera, se entiende que existe un error contable cuando se ha omitido información disponible para el período respectivo, por ejemplo, cuando se dejó de contabilizar una factura.

Ahora bien, un cambio en la estimación contable ocurre cuando luego de cerrado el período se obtienen o conocen nuevos datos que no estaban disponibles en el período anterior.

El CTCP se refirió al tema mediante el Concepto 00772 de junio 7 de 2019, en lo concerniente al tratamiento contable de los ingresos por recuperación de gastos de ejercicios anteriores. Indicó que la diferencia entre un ingreso relacionado con un cambio en la estimación contable y un ingreso generado por un error contable, radica en que en el primer caso la nueva información obtenida por la entidad resulta como consecuencia de un cambio en las condiciones en el patrón de consumo de un activo o en la obtención de nuevos datos estadísticos (en este caso se trata de un cambio en una estimación contable); mientras que un error contable corresponde a omisiones o inexactitudes en los estados financieros de una entidad, en relación con uno o más períodos anteriores sobre los cuales la información estaba disponible para esos períodos y la entidad, realizando un esfuerzo razonable, la hubiese tenido en cuenta, pero por alguna razón voluntaria o involuntaria no utilizó dicha información.

Así las cosas, si se trata de un ingreso por recuperación originado por nueva información no disponible anteriormente (cambio en una estimación contable) el resultado del ajuste se reconocerá en el resultado del período como un ingreso o como menor valor del gasto, según corresponda a la transacción generada y al juicio profesional utilizado.

Cuando se trata de un ingreso por recuperación derivado de información que se encontraba disponible en periodos anteriores (error contable), debe observarse si el error es material o inmaterial. Si es un error inmaterial, podrá corregirse en el período actual reconociendo un gasto (ingreso) relacionado con la partida que presenta error. Si es un error material, debe realizarse una reexpresión retroactiva de las cifras comparativas en los estados financieros, tal y como lo menciona la sección 10 del Estándar para Pymes.

TIPS CONTABLES

La corrección de un error a nivel contable afecta el resultado acumulado (conocido también como ganancias retenidas, resultados de ejercicios anteriores, ganancias y pérdidas acumuladas, etc.), según lo dispuesto en los párrafos 10.21 y 10.22 del Estándar para Pymes.

A3. No es deducible el costo devengado por inventarios faltantes en exceso del 3 % de la suma del inventario inicial más las compras, establecido en el artículo 64 del ET.

(Numeral 2 del artículo 59 del ET)

Los inventarios faltantes son una pérdida y no un costo, y técnicamente no pueden confundirse con el costo de lo vendido, pues se desfigura la realidad económica.

La empresa debe tomar las medidas necesarias para evitar faltantes de inventario, pero solo hasta el punto en que ello sea factible y siempre que las medidas de control produzcan un beneficio mayor al costo de practicarlas. Hay casos en los cuales los empresarios asumen pérdidas sobre la base de estimaciones estadísticas que exceden los parámetros establecidos fiscalmente, motivo por el cual no son deducibles.

Cabe anotar que el artículo 64 del ET permite la disminución del costo del 3 % de los inventarios faltantes únicamente cuando estos sean de fácil destrucción o pérdida; solo en los casos en que se demuestre la ocurrencia de hechos constitutivos de fuerza mayor o caso fortuito, se aceptaría un porcentaje mayor.1

Ahora bien, es importante tener en cuenta que el numeral 2 del mismo artículo 64 del ET permite que se tome como un gasto deducible el costo de los inventarios (que sean diferentes a los inventarios de fácil destrucción o pérdida) dados de baja por obsolescencia y debidamente destruidos, reciclados o chatarrizados. En este caso el costo está conformado por el precio de adquisición más los costos directamente atribuibles y costos de transformación, de ser aplicables.

1 En la zona de complementos de esta publicación se encuentra alojado el archivo 1. Simulador para la clasificación de entidades en los grupos 1, 2 y 3, en donde, de acuerdo con las respuestas proporcionadas para cada ítem, se indicará el grupo al cual pertenece la entidad para la aplicación de los marcos técnicos normativos contables. Clic aquí para acceder

A4. No es deducible como costo por mano de obra el 40 % del valor del ingreso gravado en cabeza del productor de café si no se cumplen las obligaciones laborales y de seguridad social.

(Artículo 66-1 del ET)

Este aparente beneficio consagrado en el artículo 66-1 del ET genera una dificultad para los cafeteros personas jurídicas, que en la mayoría de los casos no cumplen con la totalidad de las obligaciones laborales y de seguridad social vigentes; por este motivo, el beneficio de calcular el costo presuntivo de la mano de obra en el 40 % de los ingresos provenientes del cultivo del café, no es fácil de aplicar.

Cabe mencionar que lo estipulado en este artículo 66-1 fue objeto de expedición de la Sentencia 060 de junio 7 de 2018 por parte de la Corte Constitucional, por la cual se declaró inexequible el segundo inciso del artículo en mención, en el que se disponía que el Gobierno nacional podría fijar por medio de decreto una disminución gradual del porcentaje al que se refería dicha norma.

La entidad judicial aceptó los argumentos de que esa delegación que se daba al Gobierno para fijar por decreto un porcentaje menor al ya establecido en la parte inicial del artículo 66-1 del ET, implicaba que el Gobierno quedara con facultades para alterar la base gravable de los caficultores, lo cual solo se puede permitir mediante una ley promulgada por el Congreso de la República.

A5. No es deducible el 25 % del costo estimado y presunto en la enajenación de activos de los cuales no se logra definir el costo de enajenación.

(Artículo 82 del ET)

El artículo 82 del ET señala que si los funcionarios de la Dian, luego de utilizar los medios técnicos de información, tales como pruebas directas, declaraciones o reportes de terceros, e inclusive la contabilidad y comprobantes internos, no logran definir el costo de enajenación sobre dichos activos, este se estimará en un 75 % del valor de la respectiva enajenación, por lo que el valor restante será no deducible.12

Lo anterior sin perjuicio de las sanciones que procedan por inexactitud en la declaración de renta o por no llevar debidamente los libros de contabilidad.

2 En la zona de complementos de esta publicación se encuentra alojado el archivo 1. Simulador para la clasificación de entidades en los grupos 1, 2 y 3, en donde, de acuerdo con las respuestas proporcionadas para cada ítem, se indicará el grupo al cual pertenece la entidad para la aplicación de los marcos técnicos normativos contables. Clic aquí para acceder.

A6. No son deducibles los costos y gastos con vinculados económicos no contribuyentes del impuesto de renta.

(Artículo 85 del ET)

Si un contribuyente tiene como vinculado económico en Colombia a una entidad que tenga la condición de no contribuyente del impuesto de renta (las expresamente mencionadas en los artículos 22, 23, 23-1 y 23-2 del ET, tales como la nación o los departamentos, etc.), no serán deducibles los costos y/o gastos en que incurrió con ese tipo de vinculado económico.

Lo anterior, por cuanto la norma busca evitar que la entidad que efectúa el pago o abono en cuenta a favor de un vinculado económico no contribuyente del impuesto de renta pueda disminuir su impuesto tomándose un gasto deducible, el cual no generara impuesto por parte de la entidad que recibe el pago, por ser esta no contribuyente del impuesto de renta.

Los criterios para definir a los vinculados económicos se encuentran en el artículo 260-1 del ET.