3. IMPUESTO DIFERIDO EN LA DEPRECIACIÓN DE PROPIEDAD, PLANTA Y EQUIPO (CASO PRÁCTICO EN EXCEL)

Las diferencias entre las tasas contables y fiscales que se utilizan para la depreciación de propiedad, planta y equipo pueden dar lugar al reconocimiento del impuesto diferido. Por lo tanto, debe realizarse una evaluación de las diferencias temporarias que se pueden originar en la comparación de dichos valores. Generalmente las diferencias se presentan porque no hay límites para la tasa de depreciación utilizada para efectos contables, pero sí los hay para la que es aplicada al momento de determinar la deducción en el impuesto de renta por depreciación; (ver el artículo 137 del ET).

¿QUÉ ENCONTRARÁS EN ESTE CASO PRÁCTICO SOBRE IMPUESTO DIFERIDO EN LA DEPRECIACIÓN DE PROPIEDAD, PLANTA Y EQUIPO?

|

|

En este formato exponemos el paso a paso a seguir para hallar el impuesto diferido por las diferencias en la tasa de depreciación de las propiedades, planta y equipo:

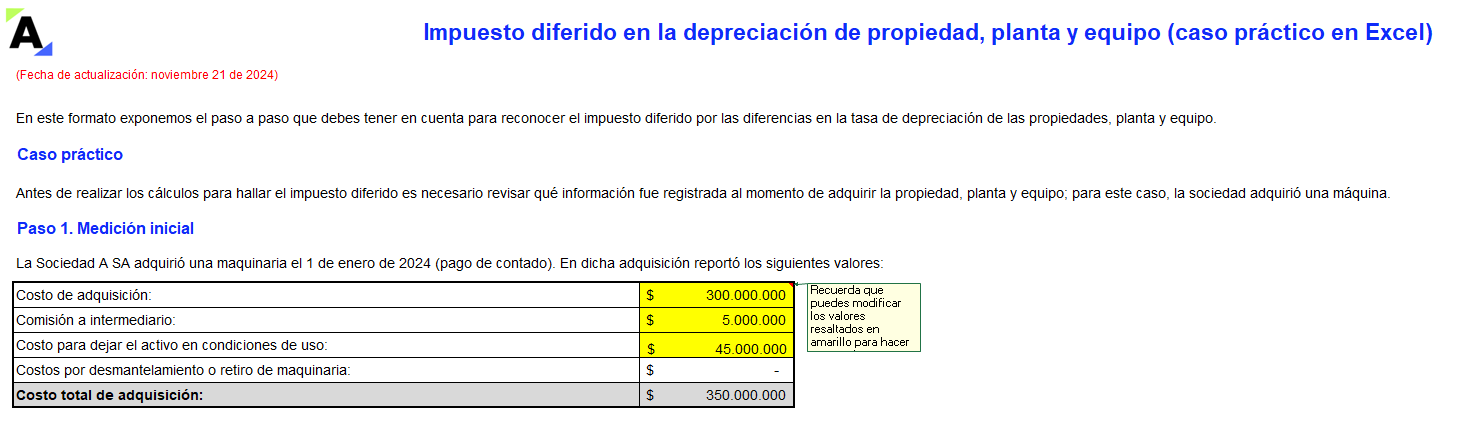

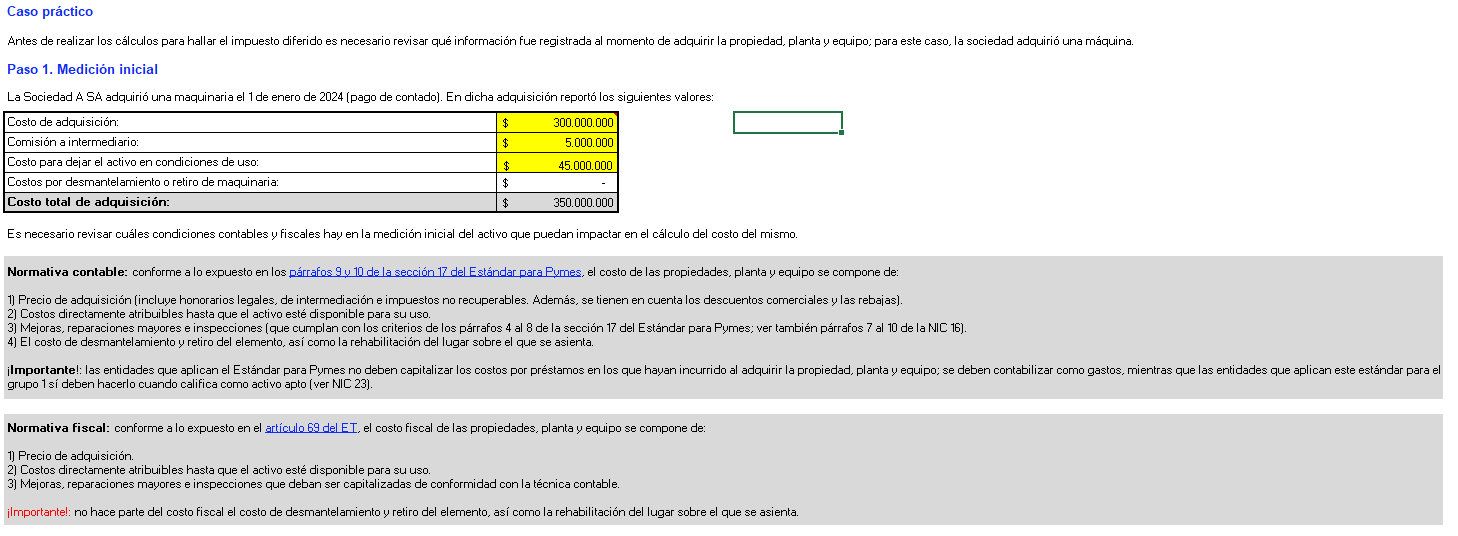

Paso 1. Medición inicial de la propiedad, planta y equipo

|

|

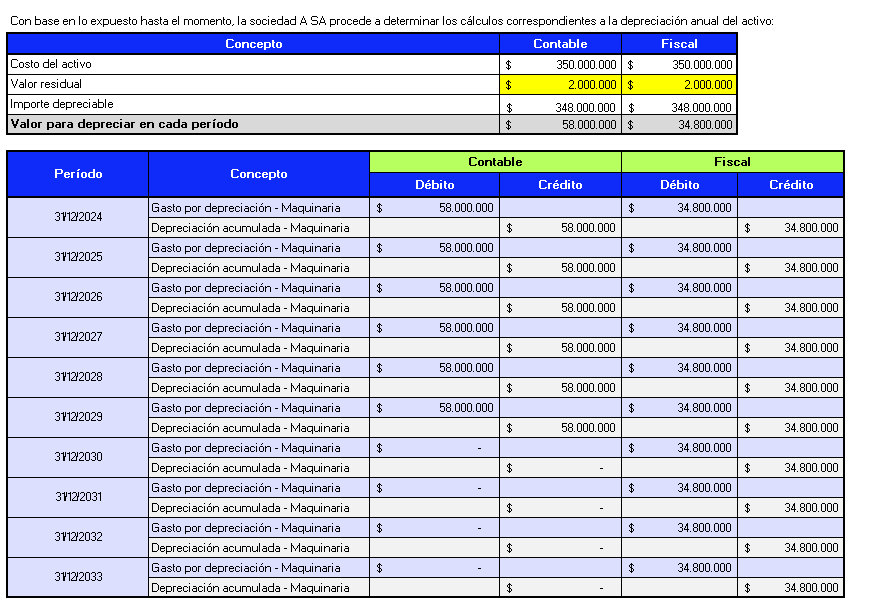

Paso 2. Medición posterior de la propiedad, planta y equipo

|

|

Esta medición posterior de la propiedad, planta y equipo estará medida por el modelo del costo. Para ello se debe definir la vida útil del activo. A partir de ello se determinará la tasa de depreciación anual (en esta herramienta podrás encontrar una tabla con la depreciación contable y fiscal).

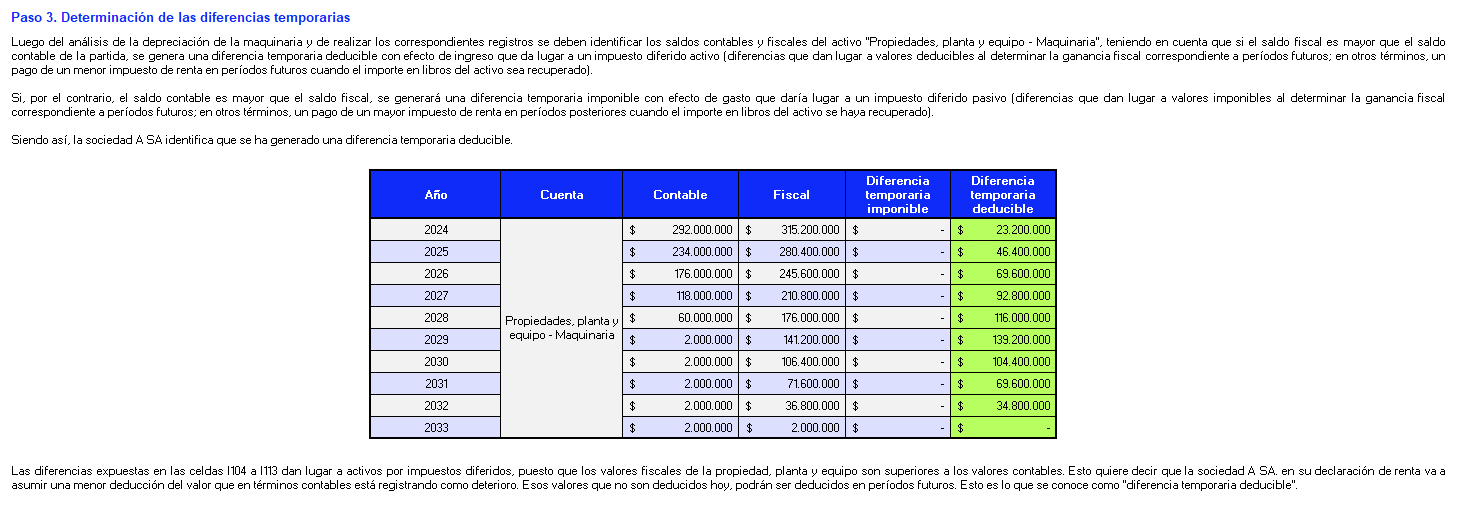

Paso 3. Determinación de las diferencias temporarias

|

|

En este paso analizamos las diferencias temporarias que se generan. Al respecto, en caso de tener una depreciación menor en lo fiscal, el activo se deprecia a una velocidad menor que en lo contable. Es decir, durante los primeros años se paga un mayor impuesto porque se toma un gasto de depreciación menor en la declaración de renta, el cual se podrá deducir en declaraciones futuras.

Paso 4. Medición del activo por impuesto diferido

|

|

En este paso calculamos el impuesto diferido con la tasa aplicable en el periodo en que se revertirá la diferencia temporaria.

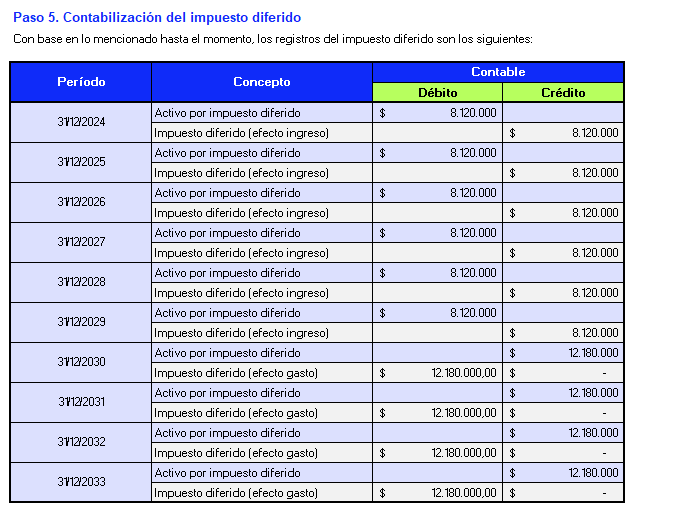

Paso 5. Contabilización del impuesto diferido

|

|

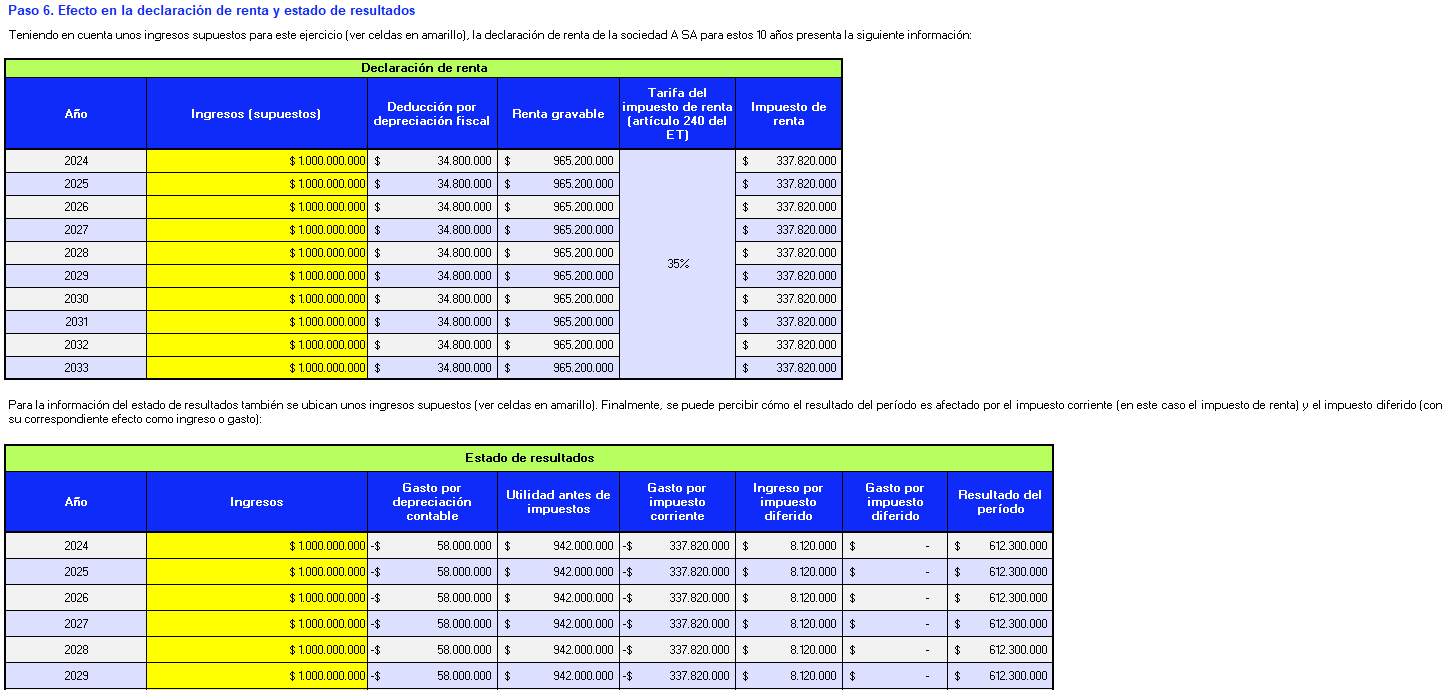

Paso 6. Efecto en la declaración de renta y estado de resultados

|

|

Con el fin de exponer cómo se genera el impuesto diferido en dichos casos, para este ejemplo se determina que con base en el estudio realizado por la entidad la tasa de depreciación contable y fiscal (artículo 137 del ET) difieren. Por tanto, esto dará lugar a diferencias en los saldos contables y fiscales de la maquinaria.

|

Impuesto diferido en la depreciación de propiedad, planta y equipo (caso práctico en Excel)

Te invitamos a consultar el siguiente video, en el que te mostraremos un breve recorrido dentro de esta herramienta.

|

|

Cálculo del impuesto diferido sobre la propiedad, planta y equipo El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más? |

Si deseas obtener esta herramienta |