1. EJERCICIOS SOBRE MÉTODOS DE DEPRECIACIÓN: LÍNEA RECTA, DECRECIENTE, UNIDADES DE PRODUCCIÓN Y MÁS

La depreciación es el método mediante el cual se reconoce contable y fiscalmente el desgaste o pérdida de valor del activo por el uso con el paso del tiempo. Las Normas Internacionales de Información Financiera no señalan los métodos de depreciación aceptados o prohibidos, pero sí formulan los requerimientos que deben cumplir.

Algunos términos importantes son:

-

Importe depreciable: es el costo de un activo menos su valor residual.

-

Valor residual: es el valor que se estima que tendrá el activo al final de su vida útil.

-

Vida útil: es el tiempo por el cual una entidad espera obtener beneficios económicos asociados al uso de un activo.

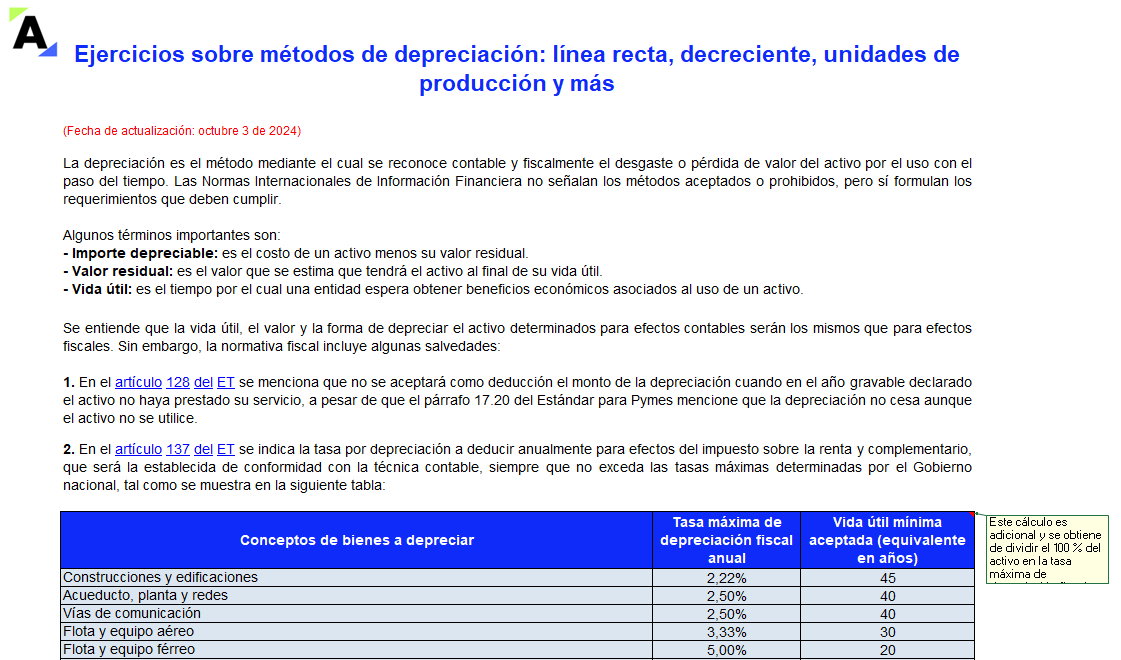

Se entiende que la vida útil, el valor y la forma de depreciar el activo determinados para efectos contables serán los mismos que para efectos fiscales. Sin embargo, la normativa fiscal incluye algunas salvedades:

1. En el artículo 128 del ET se menciona que no se aceptará como deducción el monto de la depreciación cuando en el año gravable declarado el activo no haya prestado su servicio, a pesar de que el párrafo 17.20 del Estándar para Pymes mencione que la depreciación no cesa cuando el activo esté sin utilizar.

2. En el artículo 137 del ET se indica la tasa por depreciación a deducir anualmente para efectos del impuesto sobre la renta y complementario, que será la establecida de conformidad con la técnica contable, siempre que no exceda las tasas máximas determinadas por el Gobierno nacional.

¿QUÉ ENCONTRARÁS EN ESTOS EJERCICIOS SOBRE MÉTODOS DE DEPRECIACIÓN?

|

|

En este formato encontrarás 4 ejercicios prácticos sobre la aplicación de los métodos para la depreciación de propiedades, planta y equipo:

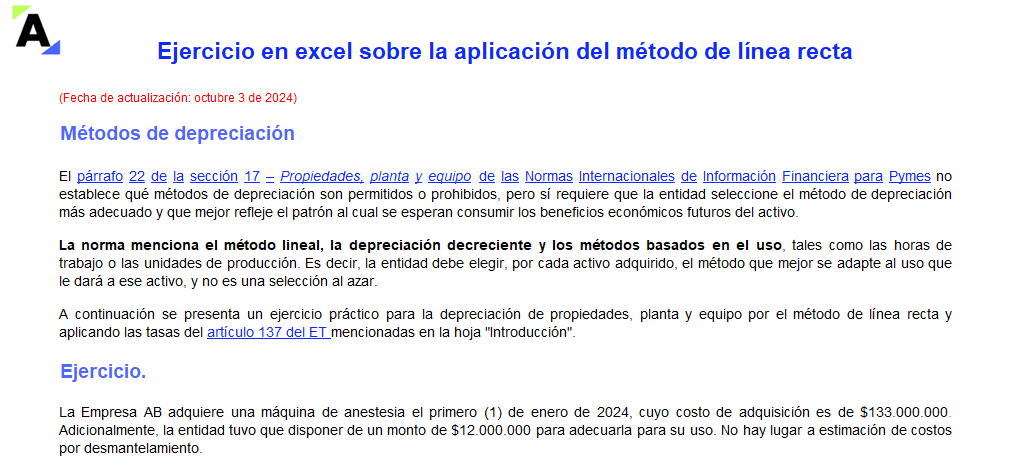

1. Método de línea recta

|

|

Este método de depreciación es el más usado en las empresas porque su manejo es sencillo. Consiste en suponer que los activos se usan con la misma intensidad a lo largo de su vida útil. El cálculo se basa en dividir el costo del activo fijo entre los años de vida útil.

En primer lugar, encontrarás la contabilización al momento de la adquisición del activo; luego se contabiliza el ajuste por depreciación. Posteriormente podrás encontrar la contabilización anual de depreciación y el valor en libros que tendrá el activo hasta llegar a $0 al final de su vida útil.

2. Método por componentes

|

|

El párrafo 17.16 del Estándar para Pymes establece que si los principales componentes de un elemento de la propiedad, planta y equipo tienen patrones de consumo significativamente diferentes, la entidad debe distribuir el costo del activo entre esos componentes y depreciarlos por separado.

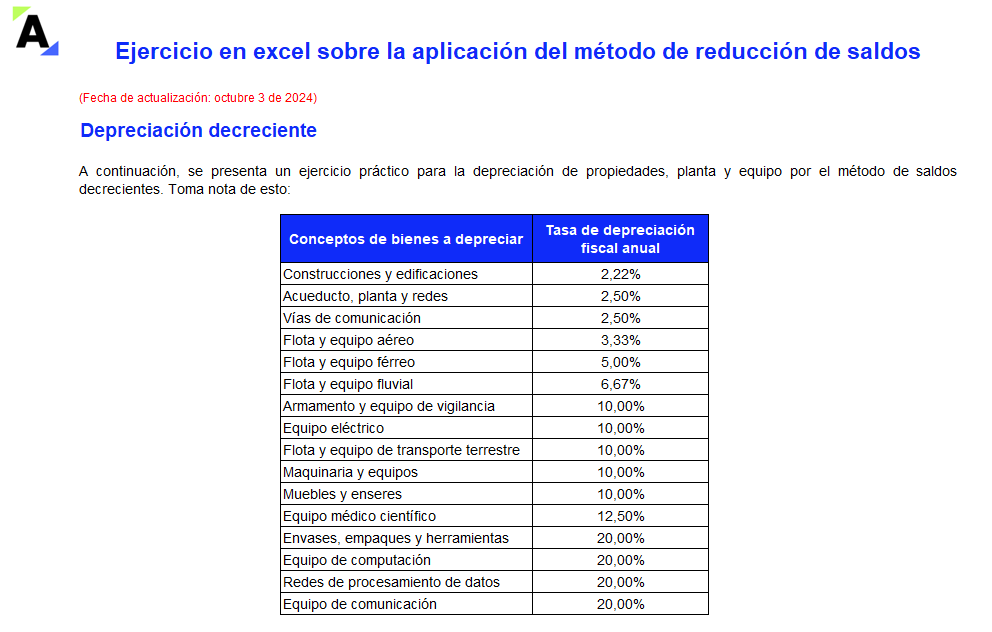

3. Método decreciente

|

|

Este es un método de depreciación acelerada que permite reconocer un mayor desgaste del activo en sus primeros años y uno menor hacia los años finales de su vida útil. En este ejemplo encontrarás la fórmula que se aplicará automáticamente al ingresar la información solicitada sobre el costo de adquisición, vida útil y valor residual (además deberás suministrar la categoría del activo). A partir de dicha información se calcula un factor que permite conocer el valor de depreciación anual.

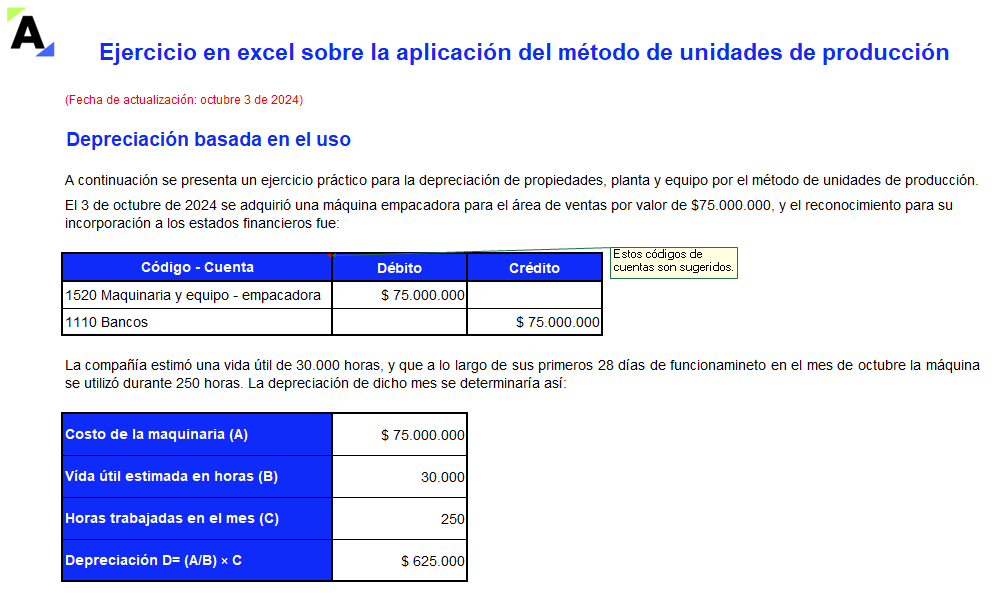

4. Método de unidades de producción (depreciación basada en el uso)

|

|

Este método es muy utilizado en vehículos y maquinarias, ya que la depreciación se calcula conforme a los servicios prestados o las unidades producidas por el activo; por ejemplo, kilómetros u horas de trabajo. El cálculo consiste en dividir el costo del activo entre las unidades totales estimadas para su vida útil y multiplicarlas por las unidades del período.

|

Ejercicios sobre métodos de depreciación: línea recta, decreciente, unidades de producción y más

Te invitamos a consultar el siguiente video, en el que te mostraremos un breve recorrido dentro de esta herramienta.

|

|

Depreciación de un activo revalorado

Si se valora el activo, ¿se puede depreciar posteriormente el avalúo? ¿Esto sería deducible? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más? |

Si deseas obtener esta herramienta |