I. Parámetros relativos al Impuesto de renta

1. Montos de ingresos brutos y/o patrimonios bruto que obligan a declarar renta a personas naturales y sucesiones ilíquidas.

(De menores ingresos; art.592 ET)

2. Montos de ingresos brutos y/o patrimonios bruto que obliga a tener firma de Contador Público en las declaraciones de renta

(Solo si el declarante está obligado a llevar libros de contabilidad; art.596 ET)

3. Montos de ingresos brutos y/o activos brutos que obliga a tener firma de Revisor Público en las declaraciones tributarias de sociedades comerciales

(art.13 Paragrafo 1 y 2 de la Ley 43 de 1990)

4. PAAG anuales para aplicar ajustes por inflación fiscales

5. Montos del costo fiscal para activos no monetarios los cuales se podía optar de no ajustar por inflación fiscalmente

(Sin ni siquiera notificar a la DIAN pero sí conservando certificación de un perito sobre el valor de mercado para dicho activo; art.341 ET)

Nota : Según el inciso segundo del art.353 del ET «cuando un activo no haya sido objeto de ajuste por inflación en el ejercicio, su valor patrimonial neto se excluirá para efectos del ajuste al patrimonio liquido» (esto NO aplicó para los inventarios entre el año gravable /99 y /2002)

6. Reajuste fiscal anual que se puede aplicar a los activos fijos

Nota: entre los años 1992 a 2006, mientras estuvieron en vigencia los ajustes por inflacion fiscales, este reajuste solo lo podían aplicar personas naturales y otos contribuyentes que no estuviran obligados a aplicar tales ajustes por inflacion. Para los años fiscales 2007, el reajuste fiscal lo podrán aplicar todos los contribuyentes, sin ninguna distinción; ver el actual art.280 del ET con art.21 ley 1111 de diciembre de 2006

* El reajuste fiscal que se podrá aplicar a los activos fijos en las declaraciones de renta 2007 será del 5,15%

7. Parte no gravable de los intereses y demás rendimientos obtenidos en el año

Nota: entre los años 1992 a 2006, mientras estuvieron en vigencia los ajustes integrales por inflación,este calculo solo lo podían utilizar las personas naturales y entidades no obligados a aplicar tales ajustes . En los años 2007 y siguientes, el calculo solo lo podrán seguir utilizando las personas naturales no obligadas a llevar contabilidad (Ver art.41 del ET, modificado con el art.68 de la ley 1111 de dic de 2006)

8. Parte no deducible de los intereses y demás rendimientos pagados y/o causados en el año

Nota: entre los años 1992 a 2006, mientras estuvieron en vigencia los ajustes integrales por inflación,este calculo solo lo podían utilizar las personas naturales y entidades no obligados a aplicar tales ajustes . En los años 2007 y siguientes, el calculo solo lo podrán seguir utilizando las personas naturales no obligadas a llevar contabilidad (Ver art.41 del ET, modificado con el art.68 de la ley 1111 de dic de 2006)

9. Monto máximo deducible por pagos de intereses y corrección monetaria en préstamos para vivienda de personas naturales

(art.119 inciso 2 del ET)

*Nota: Anualmente se pueden deducir hasta 1000 UVR (1.200 UVT a partir del 2007). Pero en total, a lo largo de la vida del credito, no se pueden tomar mas de 4.553. UVRs como deducibles.

10. Tasa anual de interés presuntivo por préstamos en dinero a socios o accionistas

(art.35 ET)

11. Valor de activos que al comprarse durante el año son depreciables al 100% en el mismo año de compra

(Decreto 3019 de 1989)

12. Sanción mínima

(art.639 ET)

13. Montos de activos destinados a sector agropecuario y de “casa de habitación” que se pueden restar de la base para el cálculo de la renta presuntiva

(art.188 y 191 ET)

14. Valor anual del índice de precios al consumidor

(El doble de este valor, es el mínimo incremento que se debe demostrar en el impuesto neto de renta de un determinado año en comparación con el del año anterior, para que pueda operar el «beneficio de auditoría» del art.689-1)

14.1. Montos de ingresos brutos o de patrimonio bruto que obligan a presentar declaración informativa individual de precios de transferencia

(art 260-8 del ET)

14.2. Monto de los contratos celebrados, o de los costos pagados, por bienes y servicios gravados con IVA, cuyo vendedor o prestador sea una persona natural en el régimen simplificado del IVA, los cuales no serán deducibles para el comprador si el vendedor no se inscribe en el régimen común

(art.177-2)

II. Parámetros relativos a Retención en la fuente

15. Monto de los contratos celebrados, o de los costos pagados, por bienes y servicios gravados con IVA , cuyo vendedor o prestador sea una persona natural en el régimen simplificado del IVA, los cuales no serán deducibles para el comprador si el vendedor no se inscribe en el régimen común

(art.368-2 ET)

16. Montos de ingresos brutos y/o patrimonio bruto que obligan a una persona natural u otra entidad, obligados a llevar contabilidad pero no obligada a firma de revisor fiscal, a tener firma de contador en sus declaraciones de retención en la fuente

(art.606 ET)

17. Limite en valores absolutos, del 25% que se puede tomar como exento mensualmente, cuando se hace la depuración de la base gravable de los pagos por salarios

(art 206, numeral 10 ET)

III. Parámetros relativos a IVA

18. Montos de ingresos brutos comerciales y/o patrimonio bruto que permiten a una persona natural responsable de IVA pertenecer al régimen simplificado de dicho impuesto

(art.499 ET)

19. Montos de ingresos brutos y/o patrimonio bruto que obligan a una persona natural u otra entidad, obligados a llevar contabilidad pero no obligada a firma de revisor fiscal, a tener firma de contador en sus declaraciones de IVA

(art.602 ET)

IV. Parámetros relativos a Impuesto de Timbre

20. Montos de ingresos brutos y/o patrimonio bruto que obligan a una persona natural comerciante a convertirse en agente retenedor a titulo de impuesto de timbre

(art.602 ET)

21. Montos (de documentos en los cuales se originen obligaciones) los cuales dan base para practicar retención en la fuente a titulo de impuesto de timbre

Nota: Según el paragrafo del art.226 de la ley 223/95, si un documento está sujeto a impuesto de REGISTRO en ese caso no se causará impuesto de TIMBRE

V. Parámetros relativos a Impuesto de Patrimonio

22. Bases para estar obligado a presentar declaración de impuesto al patrimonio y monto del valor de la casa de habitación que pueden deducir de la base las personas naturales

(art.293 a 295 ET)

Nota: solo quienes presentaron declaración en el 2007, y si siguen vivos jurídicamente durante el 2008 hasta 2010, tendrían que volver a presentar declaración durante los años 2008 hasta 2010 y liquidando el mismo valor que se liquidó en la declaración 2007. Consulta nuestro editorial al respecto

VI. Otras obligaciones y obligaciones especiales

23. Obligados a presentar información en medios magnéticos (hoy día también por medios virtuales) del art.631 ET

Nota: Por los años gravables 2005, 2006 y 2007, y para desarrollar el literal «b»del art.631 del ET (sobre retenciones en la fuente a titulo de renta y de IVA practicadas a otros), no se toma en cuenta el tope de ingresos a dic del año anterior. Sencillamente, todo el que halla sido agente de retención durante el 2005, 2006 o 2007, debe por lo menos desarrollar dicho literal «b»

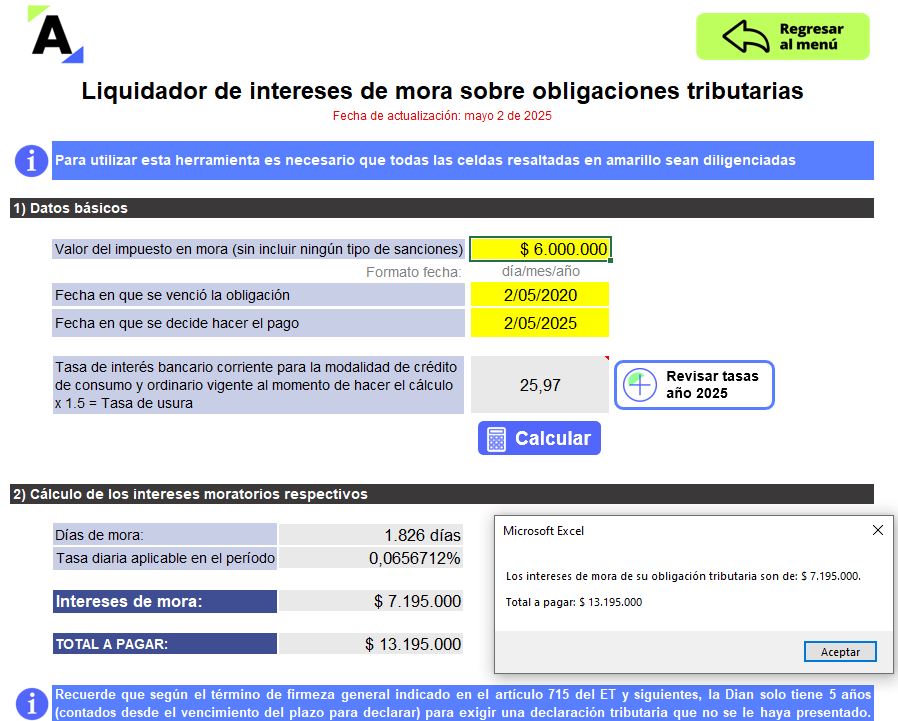

24. Tasa de interés por mora tributaria

Evolución de las tasa de interés por mora

Plantilla para el cálculo de los Intereses Moratorios según cambios de la ley 1066

25. Sociedades obligadas a pasar de la mera “inspección” a la “vigilancia” por parte de la superintendencia de sociedades

(forma en aplicó la norma entre los años 1997 hasta 2006; ver Decreto 3100 de 1997)

Serán vigiladas las sociedades que registren al cierre del año o en periodos intermedios los siguientes montos de Activos o Ingresos (si los topes se obtienen en los Estados Financieros de fin de año, no es necesario que la Superintendencia se tenga que enterar; la vigilancia nace automáticamente. Sin embargo, si se trata de Estados financieros de periodos intermedios que sí sean primero solicitados por la Superintendencia, y allí dicha Superintendencia detecta los montos, por causa de que la Superintendencia los detecta es que nacería la vigilancia; (Nota: si quieres leer un interesante artículo sobre el reporte de información a Supersociedades durante 2006, haz click aquí)

(*) Nota : Esos salarios minimos se calculan con el salario minimo de Enero 1 del año siguiente o con el minimo vigente del año en curso si es un Estado Financiero Intermedio

(forma en que aplica la norma a partir del año 2006; ver art.1 Decreto 4350 de 2006)

Serán vigiladas las sociedades que registren al cierre del año 2006, o al cierre de los ejercicios sociales siguientes, unos Activos Totales y unos Ingresos Totales superiores a los 30.000 salarios mínimos legales mensuales vigentes . Esos salarios minimos se calculan con el salario minimo de Enero 1 del año siguiente (Nota: se recomienda estudiar los demás articulos del decreto 4350 de dic 4 de 2006)

26. Salarios mínimos mensuales vigentes

![[Liquidador] Plantilla en Excel del formulario 420 AG 2025: declaración anual del impuesto al patrimonio](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formulario-420-AG2025-Impuesto-al-patrimonio.jpg)