Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Estándar para Pymes requiere que los gastos de establecimiento se lleven directamente al estado de resultados, mientras que el artículo 74-1 del ET permite su capitalización.

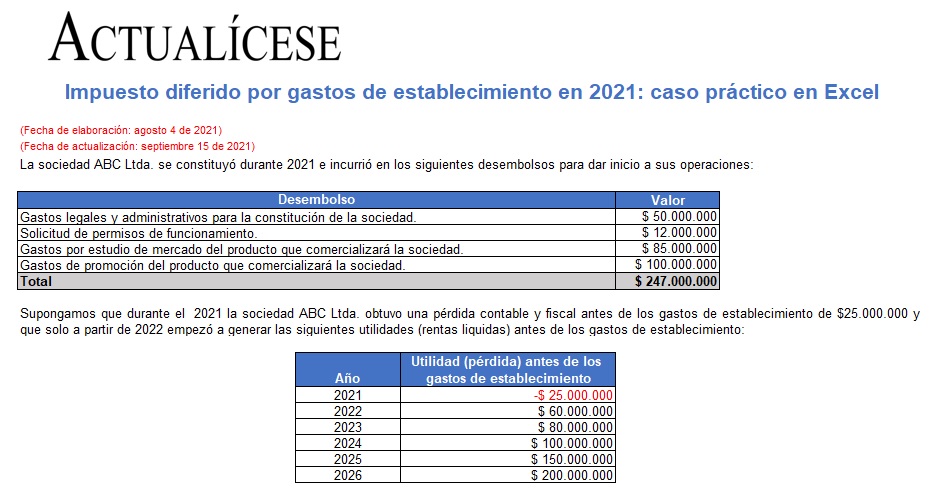

Presentamos un caso práctico del cálculo del impuesto diferido generado por la diferencia en el tratamiento de estos gastos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”