Nuevos recursos

Usa estos formularios Dian para elaborar en Excel tus declaraciones de impuestos en el 2025

ACTUALIDAD - 19 mayo, 2025

Tabla para liquidar indemnizaciones por pérdida de capacidad laboral

Derecho Laboral - 15 mayo, 2025

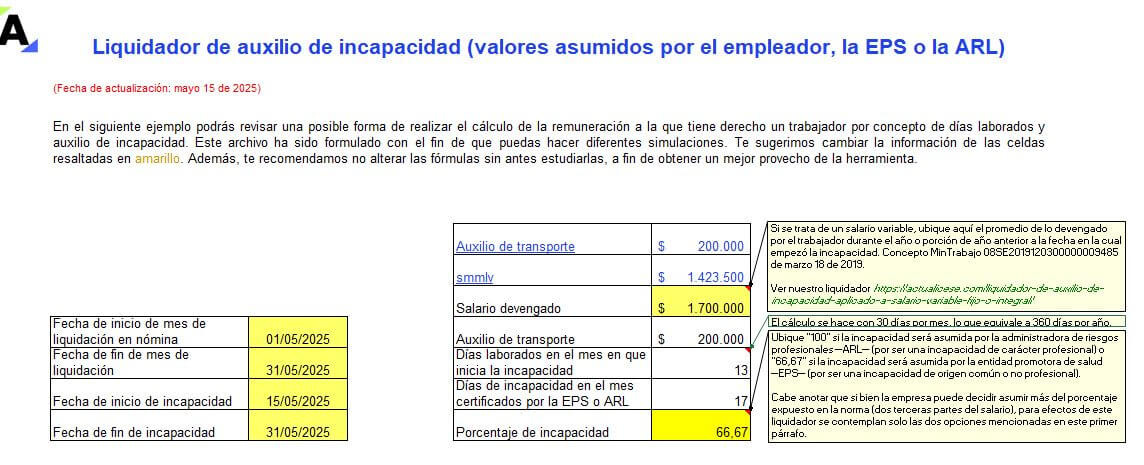

Liquidador de auxilio de incapacidad (valores asumidos por el empleador, la EPS o la ARL)

Derecho Laboral - 15 mayo, 2025

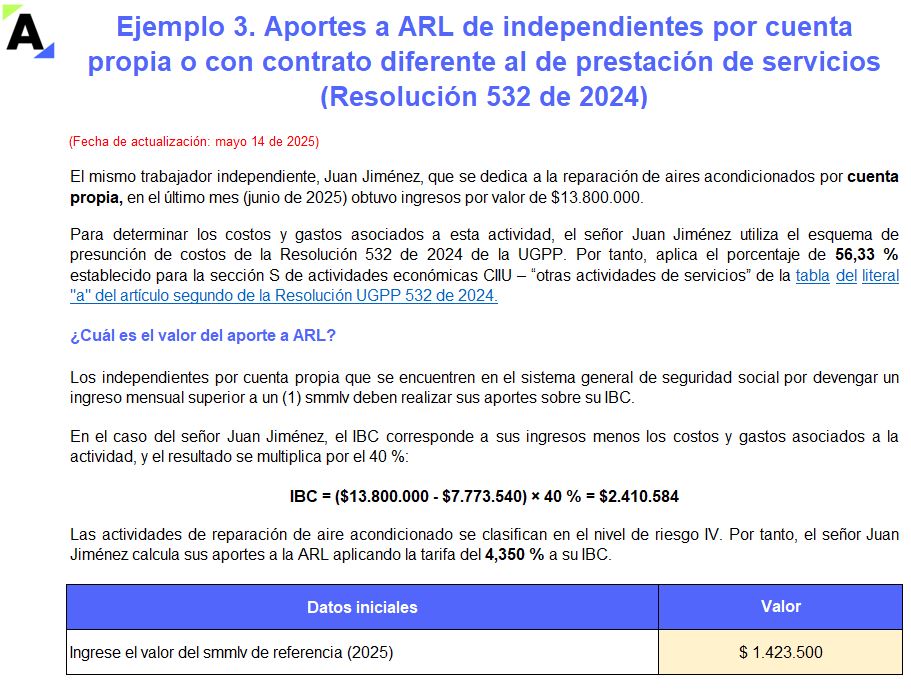

Liquidador de aportes a ARL para trabajadores independientes

Derecho Laboral - 14 mayo, 2025

Liquidador de aportes al fondo de solidaridad pensional por parte de un empleado

Derecho Laboral - 14 mayo, 2025

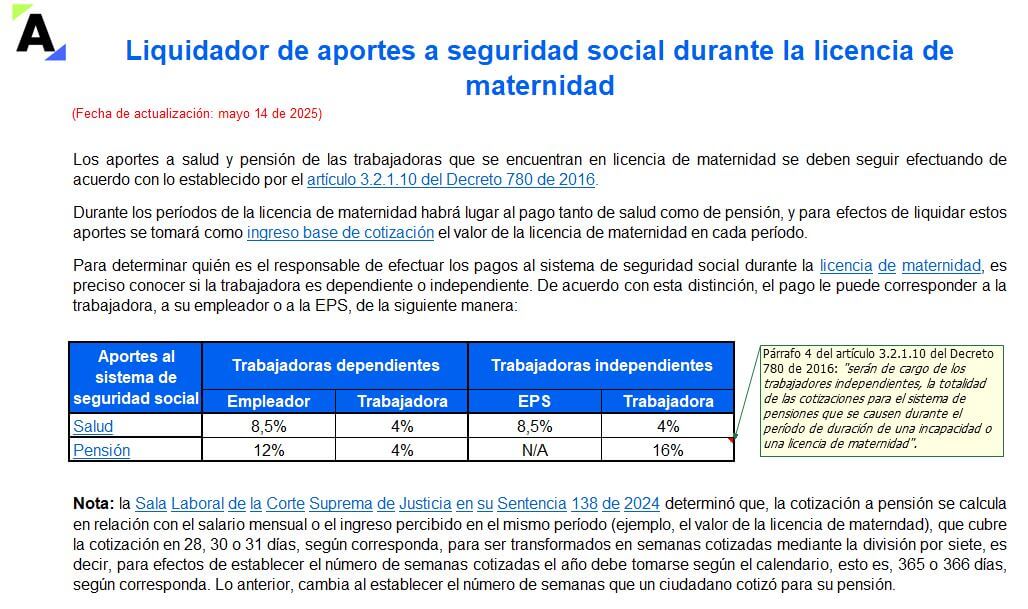

Liquidador de aportes a seguridad social durante la licencia de maternidad

Derecho Laboral - 14 mayo, 2025

Implementa IA en la preparación exógena AG 2024: analiza, aprende y reporta sin errores

ACTUALIDAD - 13 mayo, 2025

Ajustes recientes en los formatos de información exógena AG 2024 y tips para su presentación

ACTUALIDAD - 13 mayo, 2025

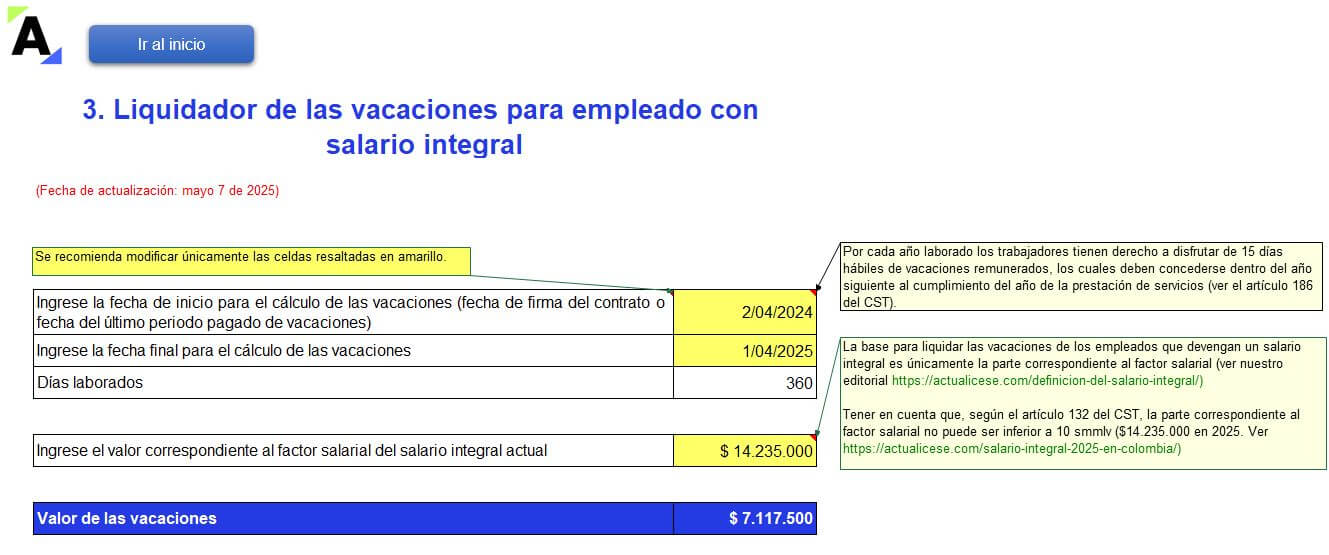

Liquidador de vacaciones en Excel aplicado a 10 casos prácticos

Derecho Laboral - 7 mayo, 2025

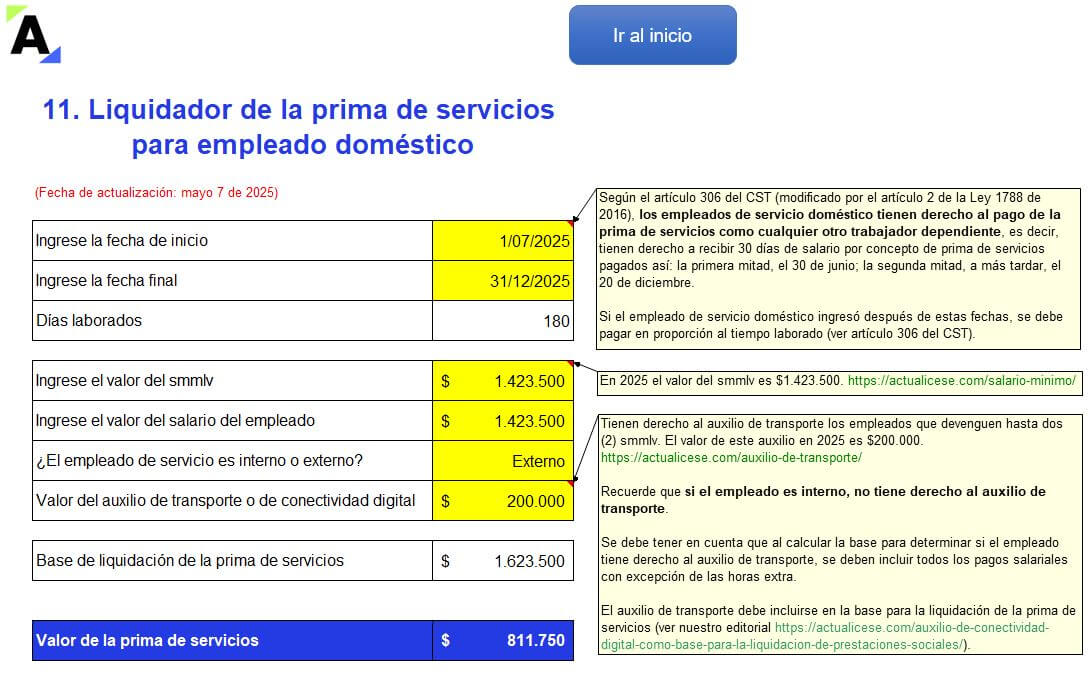

12 liquidadores para calcular la prima de servicios semestral

Derecho Laboral - 7 mayo, 2025

Novedades laborales 2025: horas extra, recargos, festivos, vacaciones y más

ACTUALIDAD - 6 mayo, 2025

6 particularidades del formulario 110 a considerar en la declaración de renta AG 2024

ACTUALIDAD - 6 mayo, 2025

IVA y retención en la fuente 2025: guía para aplicar prorrateo y cumplir obligaciones tributarias

Capacitación - 16 mayo, 2025

Nuevo esquema de presunción de costos de la UGPP

Capacitación - 9 mayo, 2025

Seguridad social en trabajadores independientes: obligaciones, beneficios y riesgos legales

Capacitación - 2 mayo, 2025

Preparación de información exógena para contadores principiantes

Capacitación - 2 mayo, 2025

Casos prácticos de impuesto al patrimonio 2025: cálculo y optimización

Capacitación - 9 mayo, 2025