ABC de la cédula general en la declaración de renta de personas naturales por el año gravable 2019

Por el año gravable 2019, las personas naturales obligadas a declarar deberán tener en cuenta las novedades introducidas por la Ley 1943 de 2018.

Aquellas que perciban ingresos por conceptos de rentas de trabajo, de capital y no laborales deberán emplear la cédula general dentro de su declaración de renta.

Por el año gravable 2019, las personas naturales obligadas a declarar deberán tener en cuenta las novedades introducidas por la Ley 1943 de 2018.

Aquellas que perciban ingresos por conceptos de rentas de trabajo, de capital y no laborales deberán emplear la cédula general dentro de su declaración de renta.

La Ley 1943 de 2018 introdujo grandes modificaciones a la tributación del año gravable 2019. Entre dichos cambios, los más importantes estuvieron relacionados con la modificación del sistema cedular aplicable a la declaración de renta de las personas naturales, las cuales ahora deberán depurar su ingreso con base en tres cédulas:

- Cédula general.

- Cédula de pensiones.

- Dividendos y participaciones.

Tal depuración será realizada de forma independiente, de acuerdo con las instrucciones descritas en el artículo 26 del Estatuto Tributario –ET–, cuyo resultado constituirá la renta líquida cedular.

Ahora bien, a continuación detallaremos la depuración y los aspectos que deberán tener en cuenta las personas naturales obligadas a emplear la nueva cédula general en el diligenciamiento de la declaración de renta. Veamos:

Ingresos atribuibles a la cédula general

De conformidad con lo dispuesto en los artículos 335 del ET (modificado por el artículo 32 de la Ley 1943 de 2018) y 1.2.1.20.2 del Decreto 1625 de 2016 (modificado por el artículo 10 del Decreto 2264 de diciembre 13 de 2019) son considerados ingresos de la cédula general:

Rentas de trabajo

Aquellas obtenidas por personas naturales por concepto de salarios, comisiones, prestaciones sociales, viáticos, gastos de representación, honorarios, emolumentos eclesiásticos, compensaciones recibidas por el trabajo asociado cooperativo y demás que impliquen la prestación de servicios personales (ver el artículo 103 del ET).

No obstante, para que las compensaciones recibidas por el trabajo asociado cooperativo sean consideradas como rentas de trabajo, la precooperativa o cooperativa de trabajo asociado deberá tener registrados sus regímenes de trabajo y compensaciones en el Ministerio del Trabajo y Seguridad Social.

Sumado a lo anterior, sus trabajadores asociados deberán estar vinculados a la seguridad social en salud y pensiones y al sistema de riesgos profesionales, o tener la condición de pensionados o la de “con asignación de retiro”, de acuerdo con los regímenes especiales previstos en la ley.

Los valores percibidos por personas naturales en desarrollo de una función pública por delegación del Estado, que correspondan a tarifas, aranceles, derechos notariales, tasas y precios públicos no son considerados rentas de trabajo (ver el inciso segundo del numeral 1.1 del artículo 1.2.1.20.2 del Decreto 1625 de 2016, modificado por el Decreto 2264 de 2019).

También, deberán ser clasificados como rentas de trabajo los apoyos económicos otorgados en razón a una relación laboral, legal y reglamentaria. En caso contrario, dichos montos deberán ser declarados en calidad de rentas no laborales.

Rentas de capital

Ingresos provenientes de intereses, rendimientos financieros, arrendamientos, regalías y explotación de la propiedad intelectual.

Rentas no laborales

Todos aquellos ingresos que no califiquen expresamente dentro de ninguna otra cédula y que, además, no correspondan a rentas de trabajo y/o de capital.

Depuración de la renta líquida gravable

Para efectos de la depuración de la renta líquida gravable de la cédula general, el artículo 336 del ET, modificado por el artículo 33 de la Ley 1943 de 2018, establece las siguientes reglas:

- Se deberá sumar el total de ingresos obtenidos por concepto de renta de trabajo, de capital y no laborales.

- Al total anterior le serán restados los ingresos no constitutivos de renta ni ganancia ocasional imputables a cada ingreso.

- Del valor resultante se detraerán las rentas exentas y deducciones especiales imputables, siempre que no exceda el 40 % de los ingresos netos, y que además no sobrepase el equivalente a 5.040 UVT ($172.721.000 por el 2019).

Para la depuración de las rentas no laborales y las rentas de capital se podrán restar los costos y gastos imputables a las rentas específicas, y que además cumplan con los requisitos para su procedencia.

Así mismo, también se podrán restar los costos y gastos asociados a las rentas de trabajo provenientes de honorarios o compensaciones por servicios personales de trabajadores independientes.

No obstante, los trabajadores independientes deberán decidir si restan los costos y gastos antes mencionados o si, por el contrario, optan por la renta exenta del 25 % señalada en el numeral 10 del artículo 206 del ET, procedente para trabajadores independientes que contraten menos de dos (2) trabajadores por un período inferior a 90 días, por indicación del parágrafo 5 del mismo artículo 206 del ET.

En todo caso, ambos beneficios no podrán ser tomados conjuntamente dentro de la cédula general (ver el inciso segundo del numeral 4 del artículo 336 del ET).

Formulario 210 para el año gravable 2019

El 7 de mayo de 2020, la Dian expidió la Resolución 000045, a través de la cual prescribió el nuevo formulario 210 que deberá emplearse en el diligenciamiento de la declaración de renta de las personas naturales y sucesiones ilíquidas residentes correspondiente al año gravable 2019 y fracción de año gravable 2020.

Así pues, este formulario incluye las novedades efectuadas por la Ley 1943 de 2018 a la tributación aplicable a las personas naturales por el año gravable 2019.

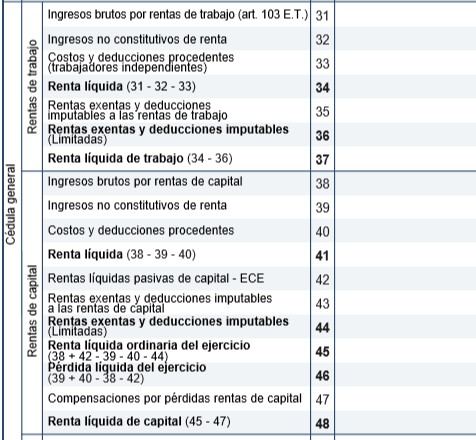

Sin embargo, puede observarse que en el formulario 210 la nueva cédula general fue dividida, a su vez, en tres subcédulas, para la liquidación de los ingresos correspondientes a rentas de trabajo, de capital y no laborales.

Por tanto, es evidente que la depuración de cada uno de estos ingresos se deberá efectuar de forma independiente, siguiendo la misma estructura que tenían las antiguas cédulas que conformaban el formulario 210 aplicable al año gravable 2018.

Sin embargo, al momento de determinar la renta líquida de la cédula general (casilla 61) deberán tenerse en cuenta varias condiciones descritas en el instructivo que acompaña al formulario.

En nuestro editorial Formulario 210 para año gravable 2019 tiene serios problemas en la plataforma Muisca hemos explicado por qué la Dian cometió varios errores al crear el instructivo y generar el liquidador del formulario 210 en el Muisca.

En dicho editorial también explicamos las salidas que tiene el contribuyente cuando los yerros de la Dian le generen un resultado injustamente perjudicial. ¡No deje de leerlo!

Las siguientes son las instrucciones del formulario (algunas de ellas, como lo indicamos previamente, son desacertadas frente a las indicaciones de las normas superiores):

- Cuando los costos y gastos procedentes de trabajadores independientes que perciban rentas de capital o ingresos no laborales (ver las casillas 40 y 52) no superen los ingresos brutos por rentas de capital ni el total de ingresos de las rentas no laborales, la renta líquida de la cédula general corresponderá a la sumatoria de la renta líquida de las rentas de trabajo, de capital y no laborales, así como las rentas líquidas pasivas de las ECE, menos el monto de las compensaciones por pérdidas en rentas de capital y no laborales.

| (+) Renta líquida de las rentas de trabajo (casilla 34) |

| (+) Renta líquida de las rentas de capital (casilla 41) |

| (+) Rentas líquidas pasivas de capital ECE (casilla 42) |

| (+) Renta líquida de las rentas no laborales (casilla 53) |

| (+) Rentas líquidas pasivas no laborales ECE (casilla 54) |

| (-) Compensaciones por pérdidas en rentas de capital (casilla 47) |

| (-) Compensaciones por pérdidas en rentas no laborales (casilla 59) |

| (=) Renta líquida cédula general (casilla 61) |

- Cuando existen pérdidas en las rentas de capital (casilla 46) y en las rentas no laborales (casilla 58) simultáneamente, la renta líquida de la cédula general corresponderá a la sumatoria de la renta líquida de rentas de trabajo, de capital y no laborales.

| (+) Renta líquida de las rentas de trabajo (casilla 34) |

| (+) Renta líquida de las rentas de capital (casilla 48) |

| (+) Rentas líquidas de las rentas no laborales (casilla 60) |

| (=) Renta líquida cédula general (casilla 61) |

- En caso de que existan pérdidas únicamente en las rentas de capital (casilla 46), la renta líquida de la cédula general corresponderá a la sumatoria de la renta líquida de las rentas de trabajo y de capital, más los ingresos brutos de las rentas no laborales y las rentas pasivas no laborales de las ECE; menos el monto de las devoluciones, rebajas y descuentos, los ingresos no gravados, los costos y gastos, y las compensaciones por pérdidas, todos estos, de las rentas no laborales.

| (+) Renta líquida de las rentas de trabajo (casilla 34) |

| (+) Renta líquida de las rentas de capital (casilla 48) |

| (+) Ingresos brutos de las rentas no laborales (casilla 49) |

| (+) Rentas líquidas pasivas no laborales ECE (casilla 54) |

| (-) Devoluciones, rebajas y descuentos de las rentas no laborales (casilla 50) |

| (-) Ingresos no constitutivos de renta de las rentas no laborales (casilla 51) |

| (-) Costos y gastos procedentes en rentas no laborales (casilla 52) |

| (-) Compensaciones por pérdidas en rentas no laborales (casilla 59) |

| (=) Renta líquida cédula general (casilla 61) |

- En caso de que existan pérdidas únicamente en las rentas no laborales (casilla 58), la renta líquida de la cédula general corresponderá a la sumatoria de la renta líquida de las rentas de trabajo más los ingresos brutos de las rentas de capital, las rentas pasivas de capital de las ECE y la renta líquida de las rentas no laborales, menos los ingresos no gravados de las rentas de capital, los costos y gastos procedentes, y las compensaciones por pérdidas de las rentas de capital.

| (+) Renta líquida de las rentas de trabajo (casilla 34) |

| (+) Ingresos brutos de las rentas de capital (casilla 38) |

| (+) Rentas líquidas pasivas de capital ECE (casilla 42) |

| (+) Renta líquida de las rentas no laborales (casilla 60) |

| (-) Ingresos nos constitutivos de renta de las rentas de capital (casilla 39) |

| (-) Costos y deducciones procedentes de las rentas de capital (casilla 40) |

| (-) Compensaciones por pérdidas en rentas de capital (casilla 47) |

| (=) Renta líquida cédula general (casilla 61) |

- Cuando no existan pérdidas en las rentas de capital ni en la rentas no laborales, pero los costos y gastos procedentes de estas rentas sean mayores a los ingresos brutos de las mismas rentas, y a su vez existan rentas pasivas de capital ECE y/o rentas pasivas no laborales ECE, la renta líquida de la cédula general corresponderá a la sumatoria de la renta líquida de las rentas de trabajo, los ingresos brutos de las rentas de capital, las rentas líquidas pasivas de capital de las ECE, los ingresos brutos de las rentas no laborales y las rentas líquidas pasivas no laborales de las ECE, menos los ingresos no gravados de las rentas de capital, los costos y deducciones, y las compensaciones por pérdidas en las rentas de capital y las devoluciones, rebajas y descuentos de las rentas no laborales, los ingresos no gravados, los costos y gastos de las rentas no laborales y las compensaciones por pérdidas de esta misma renta.

| (+) Renta líquida de las rentas de trabajo (casilla 34) |

| (+) Ingresos brutos de las rentas de capital (casilla 38) |

| (+) Rentas líquidas pasivas de capital ECE (casilla 42) |

| (+) Ingresos brutos de las rentas no laborales (casilla 49) |

| (+) Rentas líquidas pasivas no laborales ECE (casilla 54) |

| (-) Ingresos nos constitutivos de renta de las rentas de capital (casilla 39) |

| (-) Costos y deducciones procedentes en rentas de capital (casilla 40) |

| (-) Compensaciones por pérdidas en rentas de capital (casilla 47) |

| (-) Devoluciones, rebajas y descuentos de las rentas no laborales (casilla 50) |

| (-) Ingresos no constitutivos de renta de las rentas no laborales (casilla 51) |

| (-) Costos y gastos procedentes en rentas no laborales (casilla 52) |

| (-) Compensaciones por pérdidas en rentas no laborales (casilla 59) |

| (=) Renta líquida cédula general (casilla 61) |