Análisis de la estructura de capital de una entidad

La estructura de capital permite entender la forma en que una entidad financia sus activos mediante recursos propios o de terceros.

Para determinar cuál es la estructura de capital adecuada de una entidad se debe realizar un análisis de la rentabilidad-riesgo de las opciones de financiación.

La estructura de capital permite entender la forma en que una entidad financia sus activos mediante recursos propios o de terceros.

Para determinar cuál es la estructura de capital adecuada de una entidad se debe realizar un análisis de la rentabilidad-riesgo de las opciones de financiación.

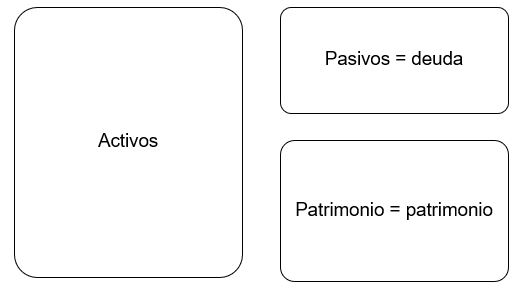

La estructura de capital se refiere a la forma en que una entidad financia sus activos mediante una combinación de capital propio y de deuda.

Para financiar sus operaciones, las entidades necesitan recursos (o activos). Estos se pueden obtener mediante financiamiento propio a través de los aportes de capital de socios, o mediante deuda, que son los recursos obtenidos de terceros a través de préstamos o de la emisión de títulos de deuda, como bonos o acciones preferentes.

Por ejemplo, si una entidad tiene pasivos por valor de $35.000.000 y un patrimonio por valor de $65.000.000, su estructura de capital está representada por:

- 35 % de deuda ($35.000.000 / $100.0000.000).

- 65 % de capital ($65.000.000 / $100.000.000).

La relación entre capital y deuda de una entidad es muy importante debido a que cada fuente de financiamiento tiene un costo que termina afectando la rentabilidad y el riesgo al que se expone la entidad.

Cuando una empresa obtiene financiamiento de terceros aumenta la rentabilidad de los socios. Veamos la siguiente comparación:

| Escenario | A | B |

| Activos | $100 | $100 |

| Pasivos | $20 | $80 |

| Patrimonio (A) | $80 | $20 |

| Utilidad contable (B) | $15 | $15 |

| ROE (A / B) | 18,75 % | 75 % |

Como se observa, la rentabilidad es mayor en el escenario B cuando la entidad financia sus activos mediante deuda (o pasivos).

No obstante, en ese escenario también aumenta el riesgo de la entidad, debido a que los terceros exigen el pago de un interés a cambio del financiamiento, el cual debe pagarse así la entidad obtenga o no ganancias. Es decir que, así como la entidad puede generar mayores ganancias mediante el financiamiento externo, también se expone a generar mayores pérdidas.

Por eso es importante que cada entidad realice una adecuada evaluación de su estructura de capital.

¿Cuál es la estructura de capital ideal?

El propósito de cualquier entidad es entregarles una rentabilidad a los socios, por tanto, se dice que la estructura de capital óptima es aquella que maximiza la utilidad por acción –UPA–.

Por eso, para determinar la estructura de capital adecuada se puede realizar un análisis del efecto de las decisiones de financiamiento de la entidad sobre la UPA.

Ejercicio

Supongamos que una entidad requiere hacer una ampliación en su planta de producción que disminuiría sus costos fijos en un 40 %. Para ello puede elegir entre obtener un préstamo o emitir acciones propias. Si obtiene un préstamo debe pagar $2.000 de intereses y si emite acciones, las acciones en circulación aumentarían en 500 acciones.

El estado de resultados inicial y después del efecto de las dos opciones de financiamiento es el siguiente:

| Emisión de deuda | Emisión de acciones | Estado de resultados inicial | |

| Ventas | $100.000 | $100.000 | $100.000 |

| (-) Costos variables | $30.000 | $30.000 | $30.000 |

| (-) Costos fijos | $9.000 | $9.000 | $15.000 |

| UAII | $61.000 | $61.000 | $55.000 |

| (-) Intereses | $7.000 | $5.000 | $5.000 |

| UAI | $54.000 | $56.000 | $50.000 |

| (-) Impuestos (33 %) | $17.820 | $18.480 | $16.500 |

| Utilidad neta | $36.180 | $37.520 | $33.500 |

| Número de acciones | 7.000 | 7.500 | 7.000 |

| UPA | $5,17 | $5,00 | $4,79 |

Como se puede observar, la UPA es mayor cuando la entidad elige la opción de financiamiento mediante deuda, por tanto, esa sería la opción que maximiza la rentabilidad que les entrega la entidad a los socios.

Material relacionado:

- [Análisis] Estructura de capital, aspectos relevantes en la toma de decisiones

- [Análisis] Grado de apalancamiento financiero, ¿cómo evaluar su impacto en la rentabilidad?

- [Análisis] Punto de equilibrio: ¿cómo se calcula?, ¿para qué sirve?