Aportes a seguridad social y parafiscales en disfrute o compensación de vacaciones

Pago de aportes a seguridad social y parafiscales en período de vacaciones comprende condiciones particulares según el concepto a pagar.

Conozca, mediante un caso práctico, cómo liquidar tales aportes durante el disfrute y compensación de vacaciones.

Pago de aportes a seguridad social y parafiscales en período de vacaciones comprende condiciones particulares según el concepto a pagar.

Conozca, mediante un caso práctico, cómo liquidar tales aportes durante el disfrute y compensación de vacaciones.

Antes de entrar al tema en concreto deben tenerse en cuenta los conceptos que integran la seguridad social y los aportes parafiscales.

Se tiene entonces que la seguridad social comprende:

- Salud

- Pensión

- Riesgos laborales

Consulte nuestro editorial: Aportes a seguridad social cuando se es dependiente e independiente simultáneamente.

Por su parte, en lo que concierne a los aportes parafiscales, estos comprenden el pago de:

- Sena

- ICBF

- Cajas de compensación familiar.

Consulte nuestro editorial: ¿Auxilio de transporte extralegal como base para liquidación de aportes parafiscales?

Pago de aportes a salud y pensión durante vacaciones

En lo que concierne a salud y pensión, los aportes deben pagarse por el mes completo, independientemente de que el trabajador haya disfrutado un período de vacaciones, debido a que estas no suspenden el contrato de trabajo (artículos 51 y 53 del Código Sustantivo del Trabajo) y el vínculo laboral se encuentra vigente.

Sin embargo, conviene precisar que [pq]sobre el valor pagado por concepto de vacaciones compensadas no deben realizarse aportes a seguridad social[/pq].

Consulte nuestro editorial: Cotización de aportes y afiliación al sistema de seguridad social frente a casos particulares.

Aportes a riesgos laborales

En lo que concierne a los aportes a la ARL, solo debe pagarse el período en el que el trabajador asistió al lugar de trabajo.

Ejemplo,

Un trabajador solicita un período de vacaciones de 8 días, durante el cual se cruza un fin de semana no hábil. En este caso el empleador deberá realizar aportes a la ARL solo por 20 días, puesto que los 10 restantes corresponden al período de vacaciones disfrutadas que incluye el fin de semana en cuestión.

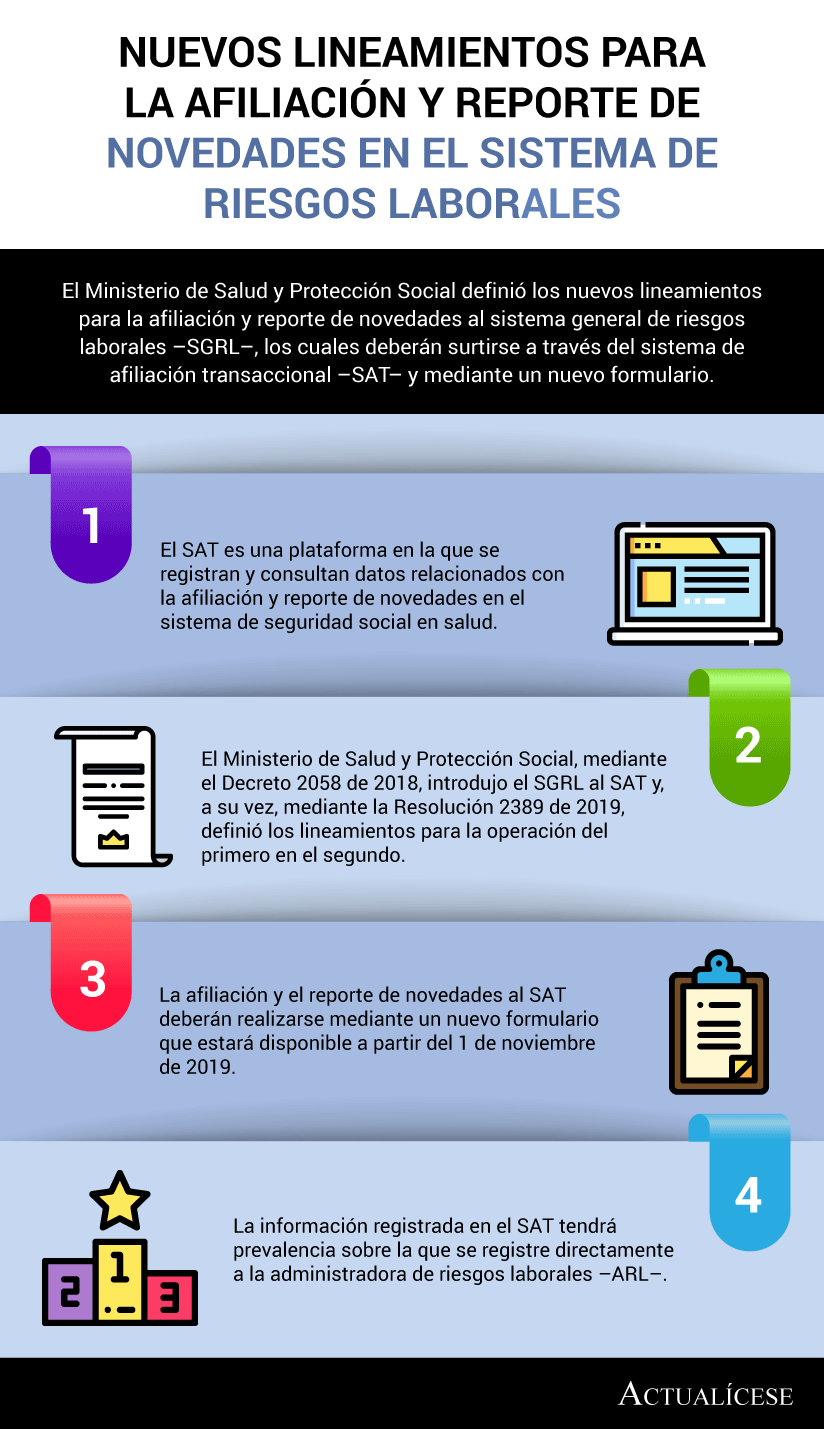

Consulte nuestro editorial: Sistema de riesgos laborales: nuevas reglas para afiliación y reporte de novedades.

En el siguiente video, el abogado consultor en derecho laboral, Alexander Coral, aborda este y otros temas referentes a las obligaciones de nómina:

Pago de aportes parafiscales

Como fue expuesto mediante nuestro editorial Pago de aportes parafiscales durante el período de incapacidad de un trabajador, el pago de aportes parafiscales debe realizase con base en los elementos que constituyan salario en la nómina.

Al respecto, el artículo 17 de la Ley 21 de 1982 establece que para efectos de liquidar dichos aportes deben incluirse los pagos verificados por descansos remunerados de ley, es decir, las vacaciones.

Por lo tanto, [pq]debe procederse a la liquidación de aportes parafiscales teniendo en cuenta lo devengado por el trabajador por concepto de salario más lo devengado por vacaciones[/pq].

Ejemplo,

Un trabajador devenga un salario de $2.000.000 y cumple su jornada laboral de lunes a viernes.

Este trabajador solicitó disfrutar de un período de vacaciones de 7 días, el cual comprendía del 2 al 10 de diciembre. A su vez, solicitó la compensación de los 8 días restantes al regreso de dicho período de vacaciones.

En la siguiente tabla podremos visualizar la forma de distribución de las vacaciones y el tiempo laborado:

Nota: la selección de los días compensados se realiza de forma ilustrativa y es debido a que en tal opción de pago de vacaciones se tienen en cuenta los 8 días en sentido literal (calendario), es decir, no se excluyen del conteo los fines de semana, como sí se hace con el período de vacaciones en el cual el trabajador disfruta el descanso, tal como se ilustra en la tabla.

Conviene también precisar que los fines de semana solo se excluyen respecto al conteo de los días de descanso, es decir que deben ser remunerados, aunque en términos propiamente dichos no hagan parte del período de vacaciones.

Las siguientes definiciones ofrecen mayor claridad sobre los conceptos relacionados con la liquidación de las vacaciones:

- Período de vacaciones: días que el trabajador disfrutó del descanso remunerado.

- Días compensados y laborados: período en el cual el trabajador recibe dos pagos, uno por concepto de compensación de vacaciones y otro por concepto de salario.

- Días ordinarios laborados: días remunerados de forma normal.

Con fundamento en estas definiciones se procederá a la liquidación de cada uno de los mencionados períodos para conocer los valores que se deben tener en cuenta en la liquidación de los aportes parafiscales.

Liquidación de vacaciones disfrutadas

Para conocer el valor de las vacaciones disfrutadas primero debe determinarse el valor de un día de salario ordinario, de la siguiente forma:

$2.000.000 / 30 = $66.667

Este valor se debe multiplicar por los días que el trabajador va a disfrutar como vacaciones:

$66.667 x 9 días (7 días hábiles + 2 del fin de semana) = $600.000

Consulte nuestro editorial: Vacaciones: valores que se excluyen para su liquidación.

Liquidación de vacaciones compensadas

Como se explicó anteriormente, la liquidación de las vacaciones compensadas se debe realizar sobre el tiempo exactamente restante, es decir, 8 días.

Tomamos entonces el valor de un día de salario y lo multiplicamos por el número de días compensados, así:

$66.667 x 8 días = $533.333

Se tiene entonces que a este trabajador le corresponde percibir por concepto de vacaciones compensadas la suma de $533.333.

Total devengado por concepto de vacaciones disfrutadas y compensadas

Ahora se procede a sumar los valores que el trabajador recibió por vacaciones:

$600.000 + $533.333 = $1.133.333.

Valores que se deben tener en cuenta para la liquidación de los aportes parafiscales

Una vez conocido el valor total de las vacaciones debemos determinar el valor del salario que el trabajador devengó por el mes, así:

Tomamos el valor de un día de salario y lo multiplicamos por los días laborados:

$66.667 x 21 = $1.400.000

Se tiene entonces que por este mes el trabajador percibió como salario el valor de $1.400.000

Nota: se realiza la multiplicación por 21 días, ya que, como se explicó anteriormente, se deben tener en cuenta los días compensados debido a que el trabajador percibió salario por ese tiempo; sin embargo, se excluye el período calendario en que se estuvo en vacaciones disfrutadas.

Dado lo expuesto, para la liquidación de aportes parafiscales contamos con los siguientes valores:

- Monto recibido por concepto de salario: $1.400.000

- Monto recibido por concepto de vacaciones: $1.133.333

Ahora se deben sumar lo anteriores valores y el resultante será la base sobre la cual deben efectuarse los aportes parafiscales respecto a este trabajador; lo anterior porque para efectos de la liquidación de parafiscales sí se tienen en cuenta tanto las vacaciones compensadas como las difrutadas.

$1.400.000 + $1.133.333 = $2.533.333