15 aspectos para tener en cuenta al elaborar los estados financieros 2020

Durante 2020, la información financiera debe reflejar la nueva realidad a la que se enfrentan las entidades, producto de la pandemia del COVID-19.

Conoce aquí los aspectos más importantes que se deben tener en cuenta al elaborar los estados financieros 2020 para abordar esta situación de forma correcta.

Durante 2020, la información financiera debe reflejar la nueva realidad a la que se enfrentan las entidades, producto de la pandemia del COVID-19.

Conoce aquí los aspectos más importantes que se deben tener en cuenta al elaborar los estados financieros 2020 para abordar esta situación de forma correcta.

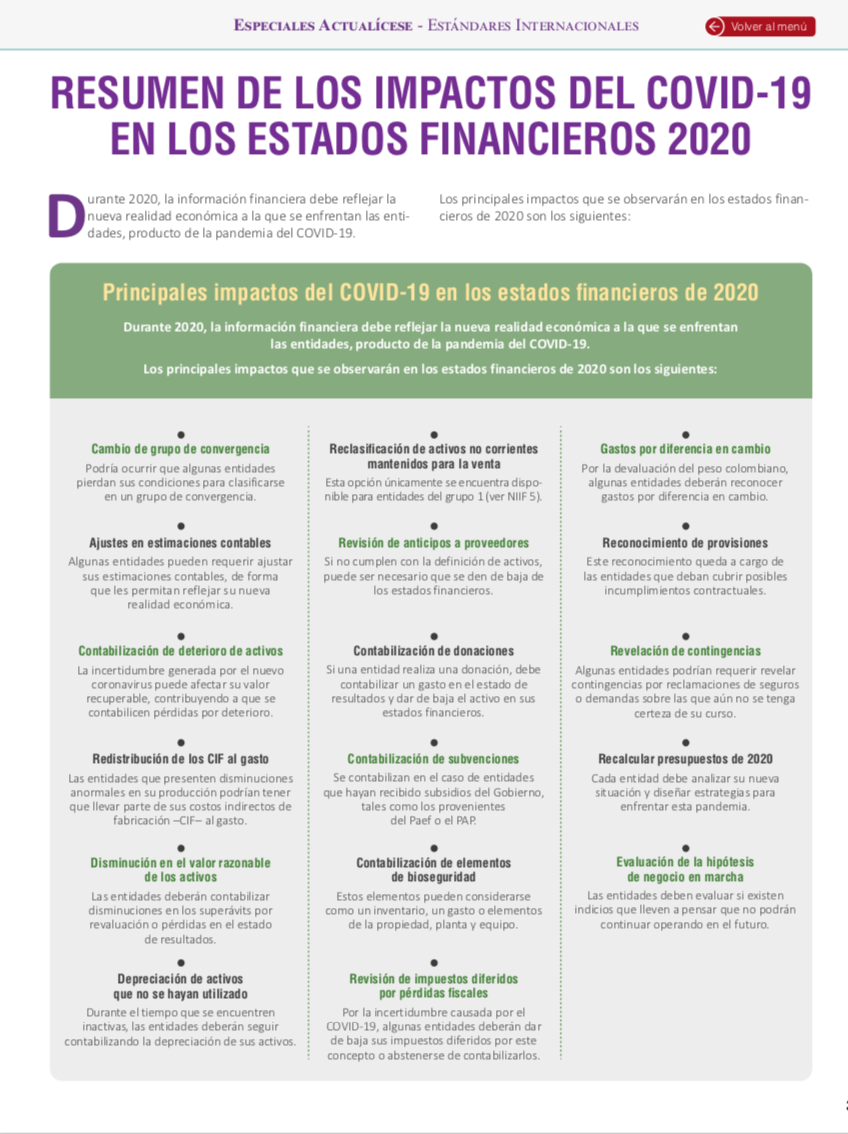

Entre los principales aspectos que se deben tener en cuenta al elaborar los estados financieros de 2020 para reflejar adecuadamente los impactos del COVID-19, se encuentran los siguientes:

1. Cambio de grupo de convergencia

Podría ocurrir que algunas entidades pierdan sus condiciones para clasificarse en un grupo de convergencia y deban trasladarse a un grupo distinto.

No obstante, para realizar este traslado se deben cumplir los requerimientos del DUR 2420 de 2015 (artículos 1.1.1.5 y 1.1.2.4).

2. Ajustes en estimaciones contables

Algunas entidades pueden requerir ajustar sus estimaciones contables (años de vida útil de los activos, valor neto de realización, valor en uso de los activos, entre otras) de forma que les permitan reflejar su nueva realidad económica.

3. Contabilización de deterioros de activos

La incertidumbre generada por el nuevo coronavirus puede afectar el valor recuperable de los activos, contribuyendo a que se deban contabilizar pérdidas por deterioro.

4. Redistribución de los CIF al gasto

Las entidades que hayan presentado disminuciones anormales en su producción podrían tener que llevar parte de sus costos indirectos de fabricación –CIF– al gasto, de conformidad con el párrafo 13.9 del Estándar para Pymes.

5. Disminución en el valor razonable de los activos

Las entidades podrían tener que contabilizar disminuciones en los superávits por revaluación o pérdidas en el estado de resultados, como consecuencia de que los impactos del COVID-19 en la economía han disminuido el valor de algunos activos.

6. Depreciación de activos que no se hayan utilizado

Durante el tiempo que se encuentren inactivas, las entidades deberán seguir contabilizando la depreciación de sus activos.

7. Reclasificación de activos no corrientes mantenidos para la venta

Las entidades del grupo 1, de acuerdo con la NIIF 5, deben medir los activos no corrientes mantenidos para la venta por su valor neto de realización, y presentarlos en una cuenta separada.

8. Revisión de anticipos a proveedores

Si los anticipos entregados a proveedores no cumplen con la definición de activos, puede ser necesario que se den de baja de los estados financieros.

9. Contabilización de donaciones

Si una entidad realiza una donación, debe contabilizar un gasto en el estado de resultados, e inmediatamente dar de baja el activo en sus estados financieros.

10. Contabilización de subvenciones

En el caso de entidades que hayan recibido subsidios del Gobierno, tales como los provenientes del Paef o del PAP, deben contabilizarlos siguiendo los lineamientos de la NIC 20 y la sección 24 del Estándar para Pymes, normas que tratan sobre las subvenciones del Gobierno.

11. Contabilización de elementos de bioseguridad

Debe revisarse que se hayan contabilizado correctamente como inventarios, gastos o elementos de la propiedad, planta y equipo, según sus características y materialidad.

12. Revisión de impuestos diferidos por pérdidas fiscales

Por la incertidumbre causada por el COVID-19, algunas entidades deberán dar de baja sus impuestos diferidos por pérdidas fiscales o abstenerse de contabilizarlos, cuando consideren que no generarán rentas liquidas con las cuales compensar dichas pérdidas fiscales.

13. Gastos por diferencia en cambio

Por la devaluación del peso colombiano, algunas entidades deberán reconocer ingresos o gastos por diferencias en cambio.

14. Reconocimiento de provisiones o revelación de contingencias

Se debe revisar si se deben reconocer provisiones o revelar contingencias, en especial para cubrir posibles incumplimientos contractuales por demandas de exempleados o garantías.

15. Evaluación de la hipótesis de negocio en marcha

Las entidades deben evaluar si existen indicios que lleven a pensar que no podrán seguir operando en el futuro.

En ciertos casos podría ser necesario que algunas entidades apliquen el marco de información financiera para entidades que no cumplen la hipótesis de negocio en marcha.

Si eres suscriptor de Actualícese y deseas estudiar en profundidad los principales cambios que ha generado la crisis ocasionada por el COVID-19 en los estados financieros de 2020, no dejes de consultar nuestro Especial Impactos del COVID-19 en los estados financieros de 2020.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.