Prevalidador del formato 2669 v.2 para reporte de ventas sin IVA de noviembre de 2020 fue publicado

El 29 de enero de 2021 la Dian finalmente publicó el prevalidador que permitirá realizar, a más tardar el 1 de marzo de 2021, el reporte exigido con la Resolución 000106 de noviembre 27 de 2020, modificada con la Resolución 000116 de diciembre 24 de 2020.

Dicho reporte corresponde a las ventas realizadas en el tercer día sin IVA.

El 29 de enero de 2021 la Dian finalmente publicó el prevalidador que permitirá realizar, a más tardar el 1 de marzo de 2021, el reporte exigido con la Resolución 000106 de noviembre 27 de 2020, modificada con la Resolución 000116 de diciembre 24 de 2020.

Dicho reporte corresponde a las ventas realizadas en el tercer día sin IVA.

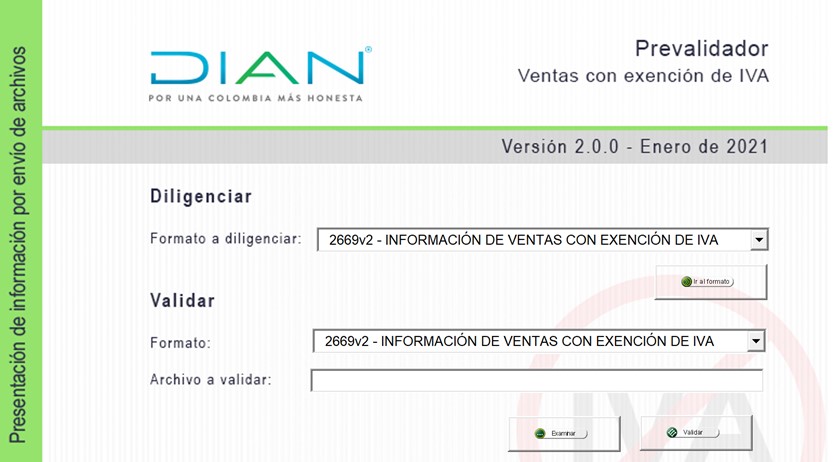

El 29 de enero de 2021, mediante un comunicado de prensa, la Dian anunció que ya estaba disponible para descarga el nuevo prevalidador tributario para la elaboración del formato 2669 v.2, el cual se deberá utilizar para la elaboración del reporte de ventas exentas de IVA llevadas a cabo el 21 de noviembre de 2020.

Al respecto, debe recordarse que dicho reporte fue exigido mediante la Resolución 000106 de noviembre 27 de 2020 (la cual luego fue modificada con la Resolución 000116 de diciembre 24 de 2020), y en dicha norma se dispuso que el plazo para la entrega virtual del mismo vencerá el 1 de marzo de 2021.

Adicionalmente, se pudo comprobar que la Dian también ajustó su plataforma Muisca para la recepción del archivo XML de la nueva versión 2 del formato 2669 (ver captura de pantalla).

En comparación con lo que fue la versión 1 de dicho formato (que fue utilizado para efectuar los reportes de las ventas sin IVA de los días junio 19 y 3 de julio de 2020; ver Resolución 000064 de junio 18 de 2020, modificada en dos ocasiones con las resoluciones 000075 de julio 8 de 2020 y 000081 de julio 29 de 2020), la nueva versión 2 del formato 2669 presenta las siguientes novedades:

- Ya no incluye la columna para reportar la “categoría del bien cubierto”, la cual se diligenciaba con los números 1 al 7 para identificar si correspondía a “complementos de vestuario”, “electrodomésticos”, “juguetes”, etc.

- No incluye la columna para reportar el “precio de venta al público a 1 de junio de 2020”.

Nueva forma de liquidar la sanción por no entregar el formato 2669

Es importante destacar que en el texto de la Resolución 000106 de noviembre de 2020 [pq]la Dian fijó una sanción diferente de aquella que se había fijado en la Resolución 000064 de junio 18 de 2020 para aquellos que no entreguen oportunamente el reporte o lo entreguen con errores[/pq].

En efecto, en el texto del artículo 3 de la Resolución 000064 de junio de 2020 se había establecido lo siguiente para quienes no entregaran oportunamente o entregaran con errores el formato 2669 versión 1:

“Artículo 3. Sanción por no entregar la información. De conformidad con el inciso final del Artículo 6º del Decreto Legislativo 682 de 21 de mayo de 2020, la no entrega de la información, o que se entregue de forma extemporánea o de manera errada, dará lugar a la aplicación de la sanción consagrada en el Artículo 651 del Estatuto Tributario”.

El artículo 651 del Estatuto Tributario –ET– es el mismo que aplica cuando no se entregan reportes de información exógena tributaria, el cual contempla sanciones en dinero de hasta 15.000 UVT o incluso el desconocimiento de costos y gastos o impuestos descontables en las declaraciones tributarias.

Sin embargo, en el texto del artículo 3 de la nueva Resolución 000106 de noviembre de 2020 se estableció lo siguiente para quienes no entregaran oportunamente o entregaran con errores el formato 2669 versión 2:

“Artículo 3 Sanción por no entrega de la información. De conformidad con el inciso 2º del artículo 684-2 del Estatuto Tributario, la no adopción de dichos controles luego de tres (3) meses de haber sido dispuestos por la Dirección General de Impuestos Nacionales o su violación, dará lugar a la sanción de clausura del establecimiento en los términos del artículo 657 del Estatuto Tributario”.

Como se observa, esta vez la Dian amenaza con aplicar las sanciones del artículo 657 del ET (cierre del establecimiento de comercio hasta por tres (3) días; ver numeral 5 de dicho artículo) a quienes no elaboren y entreguen el formato 2669 versión 2.

Nota: para profundizar en las más importantes novedades tributarias que se produjeron durante el segundo semestre del 2020 en materia de procedimiento tributario, retención en la fuente, IVA, INC e impuesto de renta, y que se deben conocer al inicio del año 2021, no dejes de adquirir y consultar la publicación multimedia “Novedades tributarias relevantes para el inicio del año 2021”, elaborada en enero 22 de 2021 por el Dr. Diego H Guevara y disponible a partir de febrero 1 de 2021).

Material relacionado:

- [Análisis] Dian ajustó instrucciones para el reporte de ventas exentas de IVA realizadas en noviembre de 2020

- [Análisis] Ventas de tercer día sin IVA se reportarán en el nuevo formato 2669 versión 2