Cambios en la estimación contable de un elemento de propiedad, planta y equipo

Conoce el efecto de los cambios que surjan en la estimación contable de propiedades, planta y equipo según lo estipulado en el Estándar para Pymes.

Así como las revelaciones que según esta normativa se deben incluir en los estados financieros cuando se han efectuado cambios en dichas estimaciones.

Conoce el efecto de los cambios que surjan en la estimación contable de propiedades, planta y equipo según lo estipulado en el Estándar para Pymes.

Así como las revelaciones que según esta normativa se deben incluir en los estados financieros cuando se han efectuado cambios en dichas estimaciones.

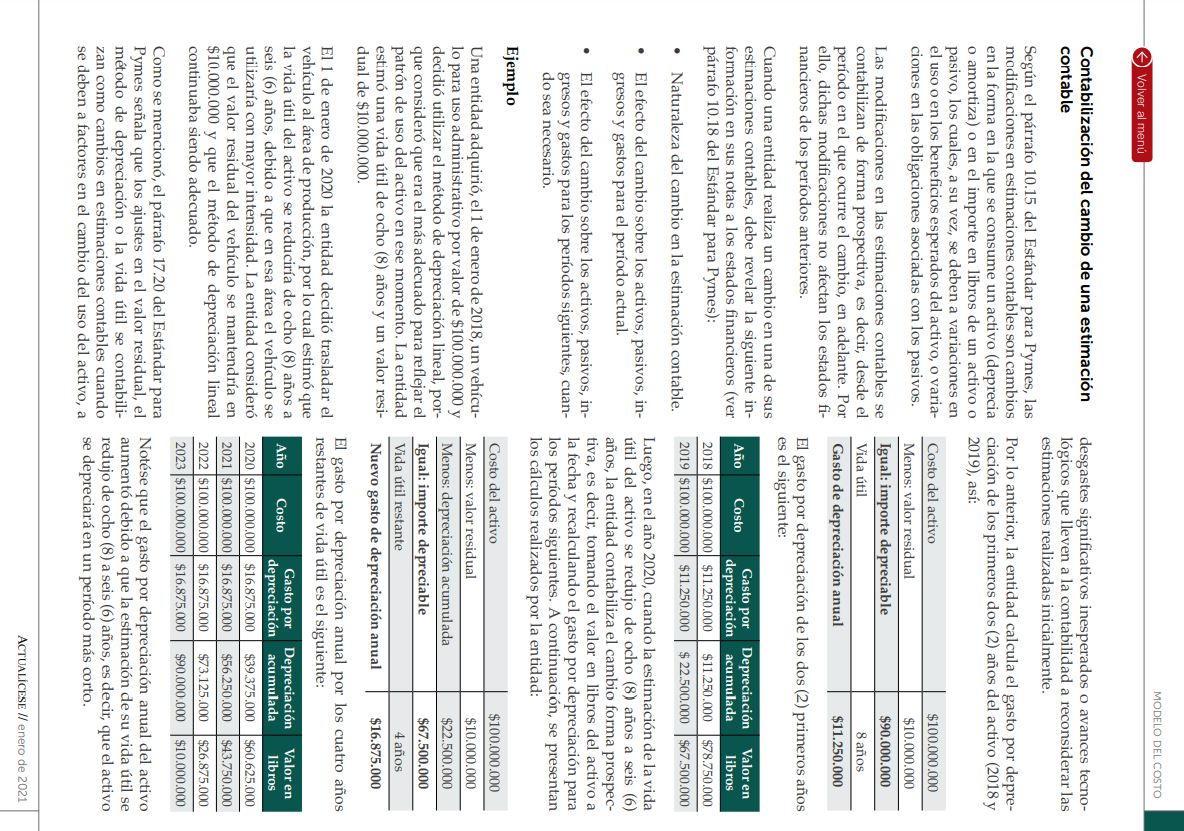

De acuerdo con lo establecido en el párrafo 10.15 del Estándar para Pymes, las variaciones en el uso de un activo o en los beneficios que se esperan del mismo, o las variaciones asociadas con los pasivos, llevan a cambios en estimaciones contables.

Los cambios se dan en la forma en que se consume el activo (en su depreciación o amortización) o en el importe en libros de un activo o pasivo.

Así pues, en las propiedades, planta o equipo es posible que se den cambios en las estimaciones cuando en principio el activo haya sido destinado para determinada área de la empresa donde se le da un uso específico, pero se retira de esta e ingresa a otra área de la empresa donde se le da un uso diferente que tiene efectos en la vida útil, la cual podrá aumentar o disminuir.

Un cambio en la vida útil de una propiedad, planta o equipo tiene efectos a partir de la fecha en que fue cambiado su uso, así pues, los estados financieros históricos o de períodos anteriores no se verán afectados por los cambios en las estimaciones contables que llegue a considerar la entidad.

Sin embargo, es importante destacar que el párrafo 10.18 del Estándar para Pymes considera además que en las notas a los estados financieros de la fecha en que se realice el cambio de la estimación se deberá revelar la siguiente información:

- Naturaleza del cambio en la estimación contable.

- El efecto del cambio sobre los activos, pasivos, ingresos y gastos para el período actual.

- El efecto del cambio sobre los activos, pasivos, ingresos y gastos para los períodos siguientes, cuando sea necesario.

Si eres Suscriptor Actualícese y deseas estudiar en profundidad la información relacionada con las propiedades, planta y equipo, como lo correspondiente a su reconocimiento, normativa o casos prácticas de contabilización en las estimaciones contables, no dejes de consultar nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Material relacionado:

- [Análisis] Vida útil de propiedades, planta y equipo: variables a tener en cuenta

- [Análisis] Propiedades, planta y equipo: todo para su reconocimiento en los estados financieros

- [Análisis] ¿Qué son los estados financieros?: todo para el cierre contable 2020