Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La propiedad, planta y equipo es la partida común en los estados financieros de la mayoría de las empresas.

En este editorial te contamos lo que debes saber sobre su medición inicial y posterior, la posibilidad de revaluación y la depreciación, entre muchos otros temas de tu interés.

Las propiedades, planta y equipo son un componente de los estados financieros, en el cual se agrupan aquellos activos tangibles que se utilizan para la producción de bienes o la prestación de servicios, para arrendarlos a terceros o para fines administrativos.

[Guía] Lista de Chequeo de Revelaciones Sección 17: propiedades, planta y equipo.

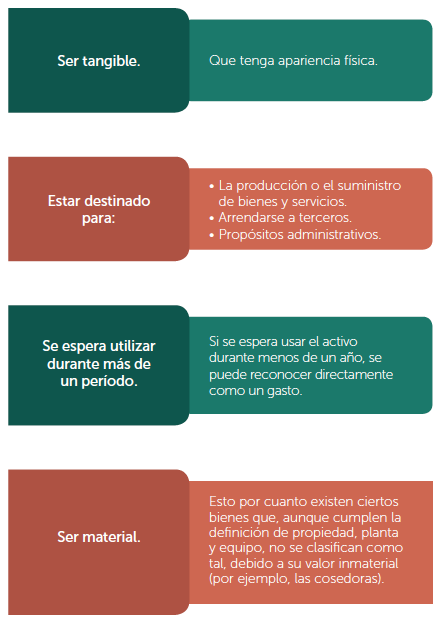

Según el párrafo 17.2 del Estándar para Pymes, contenido en el anexo 2 del Decreto 2420 de 2015, un activo puede clasificarse dentro de las propiedades, planta y equipo cuando cumpla con las siguientes condiciones:

Las propiedades de inversión y las propiedades, planta y equipo son dos categorías diferentes dentro del activo; cada una tiene su propia definición y, por consiguiente, se deben revelar de forma separada en el estado de situación financiera.

En el siguiente video, el Dr. Juan David Maya, experto consultor en Estándares Internacionales de Información Financiera, explica cuáles son las principales diferencias entre las propiedades de inversión y la propiedad, planta y equipo:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

El criterio principal en el que se debe basar una entidad para diferenciar estos dos tipos de partidas es el uso y la destinación que se le da a cada una de ellas. Veamos:

|

Propiedad, planta y equipo |

Propiedad de inversión |

| Es una categoría que abarca una cantidad más amplia de activos que la propiedad de inversión.

En esta categoría deben incluirse todos los activos tangibles que la entidad utiliza para el desarrollo de su objeto social (es decir, los que emplea en su proceso de producción o en el área administrativa y los destinados para arrendar) y que espera usar durante más de un período. Ejemplos de activos que se incluyen en esta categoría son la maquinaria, el equipo de oficina, los vehículos utilizados para transportar las mercancías o para uso administrativo, las instalaciones de la oficina o la planta de producción, entre otros. | Es una categoría más reducida de activos, que se limita a los bienes inmuebles (terrenos y edificaciones), pero, únicamente, si estos se tienen para generar renta, plusvalías o ambas.

En esta clasificación tienen lugar los terrenos, oficinas, consultorios, bodegas, casas, apartamentos, entre otros, que la entidad tiene en arrendamiento o para generar una plusvalía. En ese sentido, no se incluirían en esta categoría los bienes inmuebles que se tengan para el uso propio del propietario o los que se utilicen en el proceso productivo o en el área administrativa de la entidad. |

Para conocer más al respecto, te invitamos a consultar nuestro análisis Propiedades de inversión y propiedad, planta y equipo: puntos clave para identificarlas.

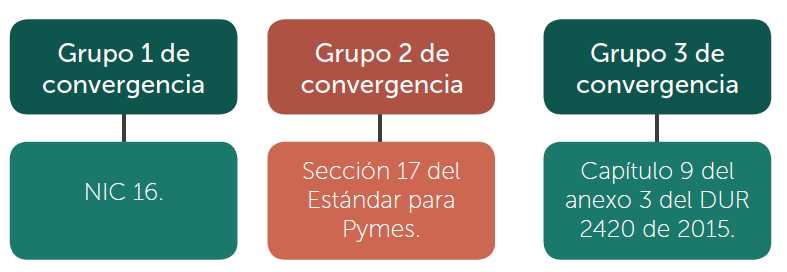

Dependiendo del grupo de convergencia al que pertenezca la entidad, se deberá aplicar una norma diferente para el reconocimiento, medición y presentación de las propiedades, planta y equipo, tal como se muestra en el siguiente gráfico:

¿Aún no sabes a qué grupo de convergencia pertenece tu empresa?

No te preocupes, tenemos para ti una herramienta con la que podrás clasificar automáticamente una empresa, diligenciando la información solicitada:

[Guía] Plantilla para clasificar una entidad en un grupo de aplicación de las NIIF en Colombia

En nuestro artículo Medición propiedades, planta y equipo en los tres grupos te contamos mucho más al respecto.

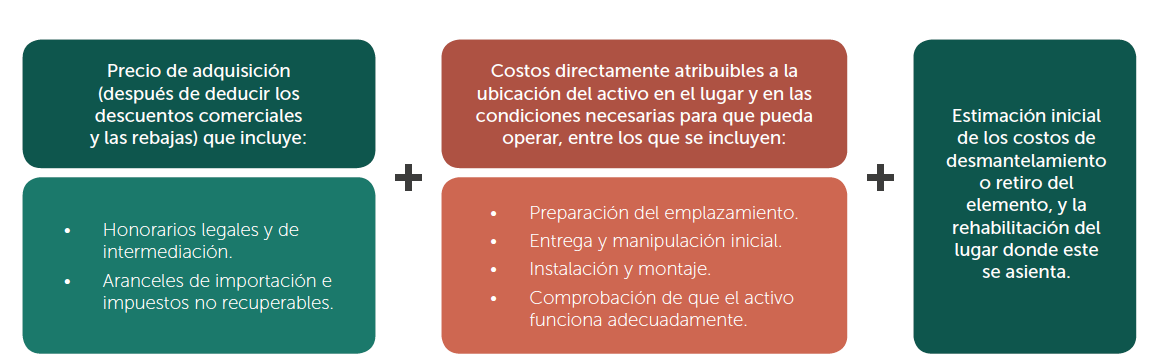

De acuerdo con el párrafo 17.9 del Estándar para Pymes, en el momento del reconocimiento inicial, los elementos de las propiedades, planta y equipo se miden por su costo.

El párrafo 17.10 explica que el costo de un elemento de la propiedad, planta y equipo está conformado por los siguientes conceptos:

Al respecto, es importante recordar que las entidades del grupo 2 de convergencia no deben capitalizar los costos por los préstamos en los que hayan incurrido al adquirir o construir un elemento de la propiedad, planta y equipo; en su lugar, los deben contabilizar como gastos en el estado de resultados.

Solo las entidades del grupo 1 pueden capitalizar los costos por préstamos en los que incurran al adquirir, desarrollar o construir un elemento de la propiedad, planta y equipo, toda vez que estos constituyen un activo apto.

¿Quieres afianzar tus conocimientos en este tema de la mano de nuestros didácticos casos prácticos? Accede a nuestra sección de actualización Ejercicios prácticos sobre la aplicación de la sección 17: Propiedades, planta y equipo.

El Estándar para Pymes establece que, cuando se efectúe la medición inicial de un activo que califique como propiedad, planta y equipo, esta podrá incluir el valor correspondiente a la “estimación inicial de los costos de desmantelamiento o retiro de la partida, así como la rehabilitación del lugar sobre el que se asienta” (ver párrafo 17.10)

En el siguiente video, el Dr. Juan David Maya, investigador de Estándares Internacionales de Información Financiera, explica qué aspectos contables deben tenerse en cuenta para realizar el desmantelamiento de activos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Estás buscando más información sobre esto?

Consulta Manejo de la provisión por desmantelamiento de propiedad, planta y equipo en el Estándar para Pymes.

El Estándar para Pymes establece que estas entidades pueden implementar el modelo del costo o el modelo de revaluación para sus propiedades, planta y equipo.

La elección del modelo debe realizarse considerando las instrucciones establecidas en los párrafos 10.3 y siguientes de dicha norma, buscando siempre que las políticas adoptadas generen información relevante y fiable para los usuarios de los estados financieros.

Ahora bien, una entidad podría elegir el modelo del costo para algunos elementos de propiedades, planta y equipo, y el modelo de revaluación para otros, siempre que el modelo elegido se aplique a todos los activos de la misma clase.

Observa el siguiente video y aprende de primera mano con el Dr. Juan Fernando Mejía, experto consultor en Estándares Internacionales de Información Financiera e impuestos, en qué casos es opcional aplicar el valor razonable y en cuáles es obligatorio:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

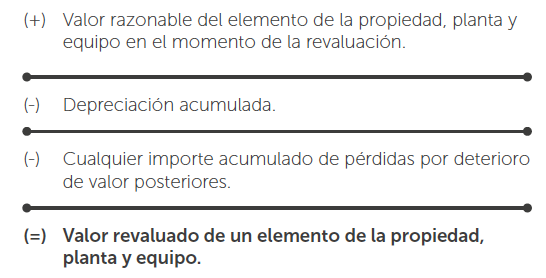

Según el párrafo 17.15B del Estándar para Pymes, el modelo de revaluación consiste en medir un elemento de la propiedad, planta y equipo por su valor revaluado, el cual se obtiene así:

Consulta nuestro editorial Diferencia entre revaluación y valor razonable.

El modelo de revaluación es más útil para activos que compartan las siguientes características:

Ten en cuenta que…

Aunque la entidad haya elegido el modelo de revaluación para una clase de propiedades, planta y equipo, solo debe aplicarlo cuando el valor razonable pueda medirse de manera fiable, sin costo o esfuerzo desproporcionado. Por ejemplo, si la entidad elige el modelo de valor revaluado para sus edificaciones, pero tiene un edificio sobre el cual no se pudo medir el valor razonable de manera fiable, dicho edificio debe ser medido por el modelo del costo.

Si llegaste hasta aquí, seguramente te gustará conocer otros de nuestros artículos relacionados; a continuación, te dejamos algunos, para que navegues libremente:

|

Título |

Descripción |

|

Modelo de revaluación en diferentes clases de activos de propiedades, planta y equipo | De acuerdo con las modificaciones introducidas por el Decreto 2496 de 2015, que incorporan el concepto de revaluación en las pymes, se debe tener en cuenta que dicho modelo se aplica a todos los activos que compongan una clase de propiedades, planta y equipo; no puede aplicarse de manera selectiva. |

| El valor razonable es el precio por el cual un vendedor y un comprador debidamente informados intercambiarían un bien bajo condiciones normales. En este editorial abordamos las características del avalúo catastral para identificar si este podría ser una medida correcta del valor razonable de un bien. | |

| Cuando una entidad lleva a cabo revaluaciones de propiedades, planta y equipo, debe contabilizar la revaluación teniendo en cuenta la situación particular de cada activo, y considerar las revaluaciones reconocidas en períodos anteriores, las cuales pueden influir en el registro que deba efectuar. | |

| La sección 17 del Estándar para Pymes permite el uso del modelo de revaluación para propiedades, planta y equipo. En este editorial se explica la metodología de revaluación con eliminación de la depreciación y por reexpresión de la depreciación. | |

|

Tratamiento posterior de propiedad, planta y equipo revaluada | Cuando una entidad opta por utilizar el modelo del valor revaluado para sus activos de propiedad, planta y equipo, debe considerar los efectos de la revaluación sobre los resultados de los períodos posteriores. En este editorial exponemos cómo sería el tratamiento posterior para este elemento. |

|

Reclasificación de superávit por revaluación por venta de bienes revaluados | La revaluación de los elementos de la propiedad, planta y equipo genera incrementos patrimoniales que deben ubicarse en el otro resultado integral –ORI–. Este superávit puede reclasificarse a resultados, a medida que se deprecia el activo o, en su defecto, cuando este sea vendido. |

|

Impuesto diferido en revaluación de propiedades planta y equipo | El impuesto diferido debe reconocerse en el mismo componente del resultado integral total o en el patrimonio, en función de la transacción u otro suceso que haya dado lugar al gasto o ingreso por impuesto diferido. En este editorial explicaremos cómo debe realizarse el registro contable. |

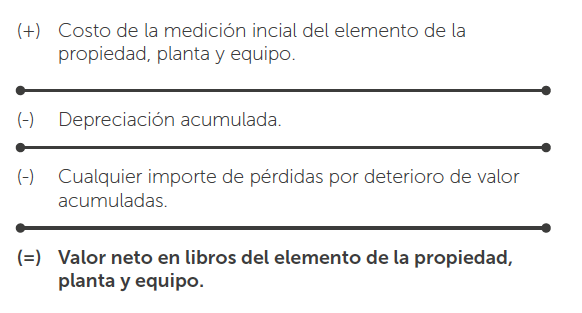

Según el párrafo 17.15 del Estándar para Pymes, las entidades del grupo 2 de convergencia pueden elegir el modelo del costo para la medición posterior de su propiedad, planta y equipo.

El modelo de costo, de acuerdo con el párrafo 17.15A, consiste en tomar el costo del elemento de la propiedad, planta y equipo y detraerle la depreciación y cualquier pérdida por deterioro acumuladas, así:

Ahora bien, para determinar la depreciación de un activo, se debe elegir el método de depreciación que permita reflejar de manera más adecuada el patrón con el que se consumirán los beneficios económicos asociados al activo y, además, se deben tener claridad de los siguientes conceptos:

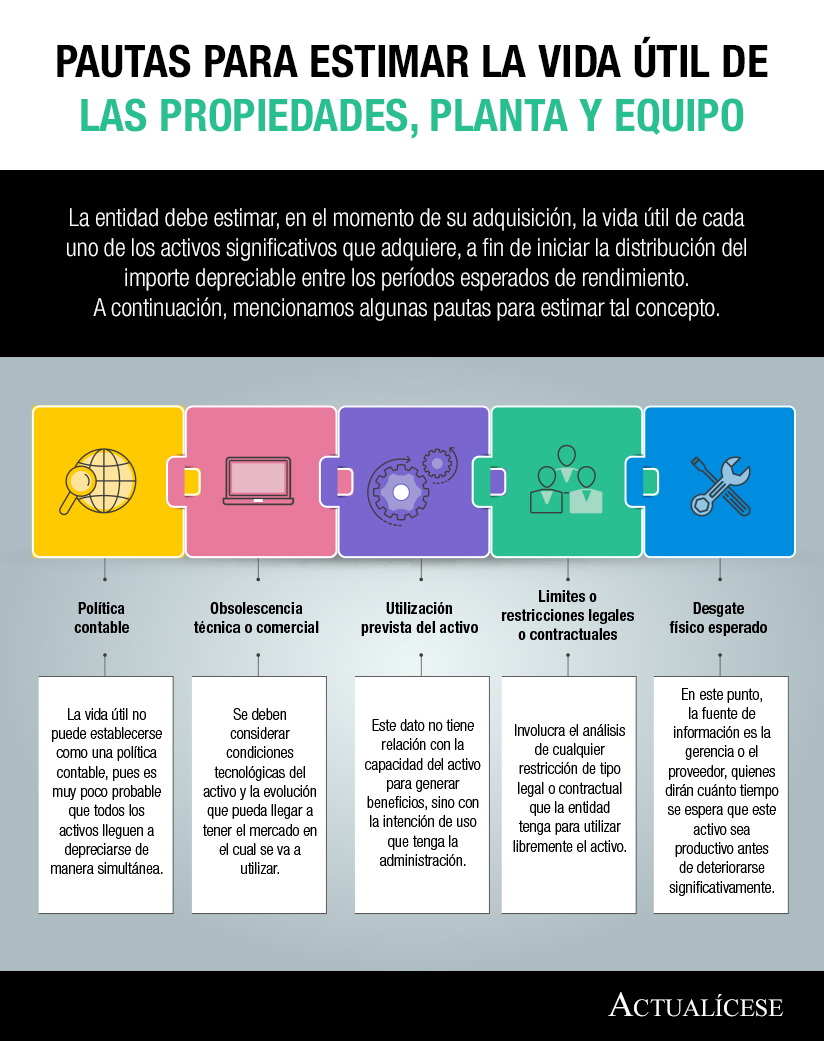

Para estudiar estos conceptos con profundidad, no dudes en consultar nuestro editorial Cómo estimar la vida útil de las propiedades, planta y equipo.

De los anteriores conceptos, tal vez el más importante sea del de vida útil, que deberá ser estimada por la entidad al momento de la adquisición de la propiedad, planta y equipo, a fin de iniciar la distribución del importe depreciable entre los períodos esperados de rendimiento.

En la siguiente infografía podrás observar algunas pautas para estimar tal concepto:

En el próximo video podrás escuchar la opinión del Dr. Juan Fernando Mejía respecto a si es posible unificar la vida útil contable y tributaria de un activo:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Si estás aquí seguramente te interesará consultar nuestro Informe Especial Depreciación según el Estándar Internacional.

Ahora bien, no pierdas de vista que el modelo del costo se ajusta en mayor medida a activos con las siguientes características:

¿Buscas un poco más sobre el modelo del costo?

¡No hay problema! A continuación, una muestra de todo lo que podrás encontrar si continúas navegando en Actualícese:

|

Título |

Descripción |

|

Valor residual debe estimarse para cada activo, y puede ser mayor al valor en libros | Los activos que se miden por el modelo del costo-depreciación-deterioro deben evaluarse con el fin de estimar, entre otros aspectos, su valor residual. Si la entidad no estima adecuadamente los valores residuales de sus activos, las depreciaciones serán más altas o más bajas de lo que deberían. |

|

Métodos de depreciación aceptados por los Estándares Internacionales | La depreciación permite a las entidades reconocer el importe depreciable de sus activos de largo plazo como gasto durante sus vidas útiles. Las Normas de Información Financiera no señalan los métodos aceptados o prohibidos; formulan los requerimientos que deben cumplir tales métodos de depreciación. |

| El método de saldos decrecientes permite depreciar de forma acelerada un activo, debido a que bajo este método el gasto por depreciación es mayor durante los primeros años de vida útil del bien.

En este editorial, explicamos mediante un ejemplo práctico la aplicación de este método. | |

|

Depreciación de propiedad, planta y equipo en tránsito o en montaje | Para la elaboración de los estados financieros, debe verificarse que la propiedad, planta y equipo en tránsito o en montaje está clasificada adecuadamente.

Por su parte, la depreciación de la propiedad, planta y equipo deberá iniciar cuando el activo se encuentre en condiciones de operar. |

|

¿Activos totalmente depreciados deben eliminarse de los estados financieros? | Aunque las normas requieren que se considere el valor residual y la vida útil de acuerdo con la realidad financiera de cada activo, algunos elementos llegan a depreciarse totalmente mientras se están utilizando. En este editorial planteamos el tratamiento que se les debe dar en los estados financieros. |

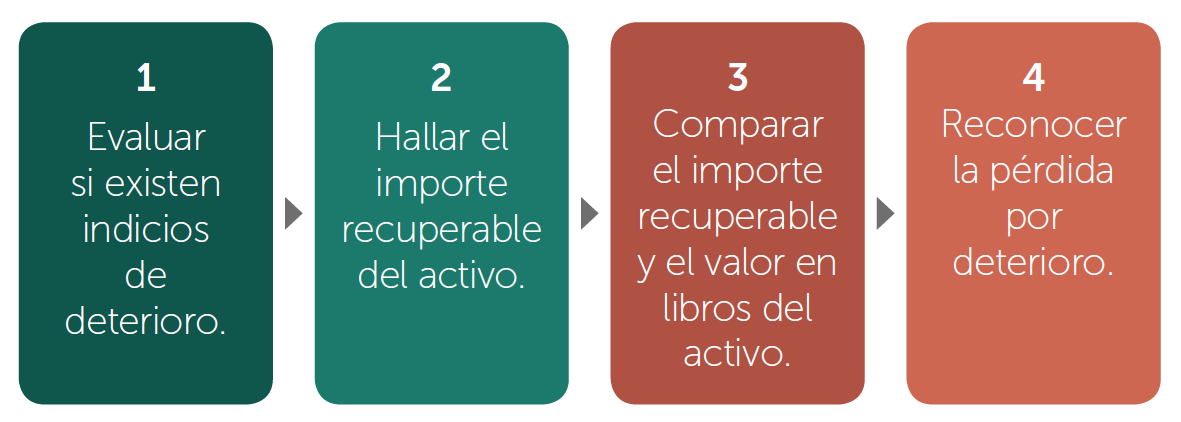

Según el párrafo 27.5 del Estándar para Pymes, existe deterioro en el valor de un activo (distinto de los inventarios), tales como la propiedad, planta y equipo, los intangibles o las propiedades de inversión medidas al modelo del costo-depreciación-deterioro, cuando su valor en libros excede su importe recuperable.

Los siguientes son los pasos que deben seguirse para evaluar el deterioro de un activo:

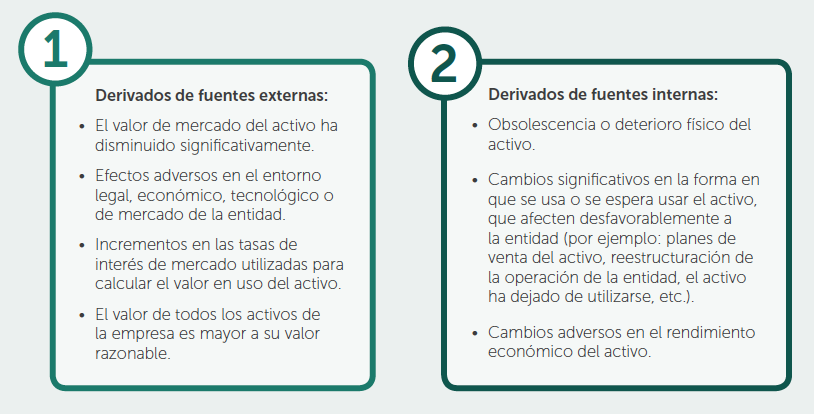

El párrafo 27.9 del Estándar para Pymes señala los siguientes indicios del deterioro de valor de un activo distinto de los inventarios:

Una pregunta importante en este tema es si la crisis del COVID-19 afecta el cálculo del deterioro de la propiedad, planta y equipo; esta es respondida por el Dr. Juan Fernando Mejía en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

El párrafo 17.5 del Estándar para Pymes determina de manera expresa que estas partidas se reconocerán como propiedades, planta y equipo cuando cumplan con esa definición. En otro caso, estos elementos se clasificarán como inventarios.

Para conocer más sobre este tema, consulta nuestros análisis Piezas de repuesto: tratamiento contable y Revisiones periódicas de propiedad, planta y equipo.

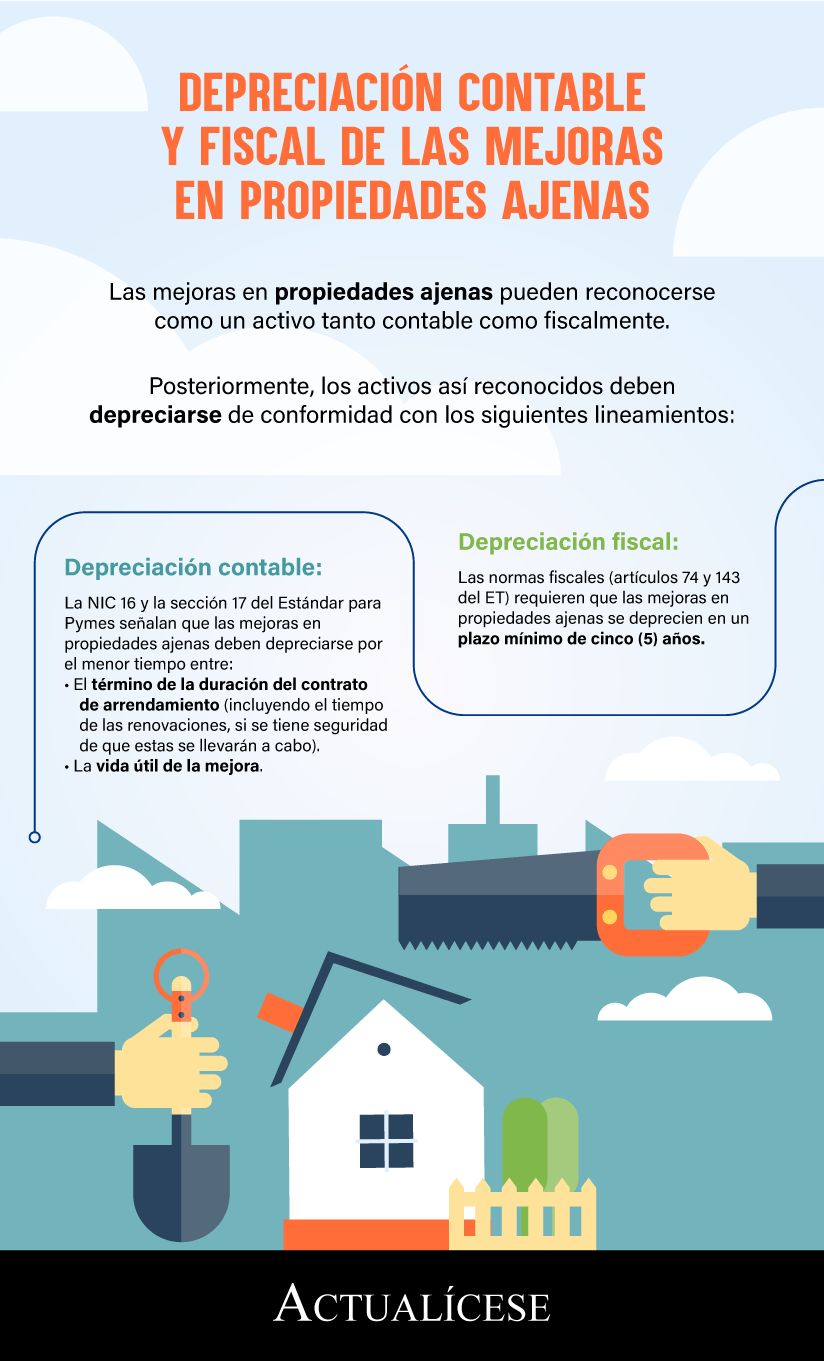

Cuando se arrienda un bien, es común que el arrendatario requiera hacer modificaciones y adecuaciones para desarrollar su actividad económica.

De esta manera, de acuerdo con los requerimientos de los Estándares Internacionales y de las normas fiscales, dichas mejoras pueden llevarse como un activo por derechos de uso y, por tanto, depreciarse.

En la siguiente infografía te mostramos los lineamientos contables y fiscales que debes tener en cuenta al momento de depreciar:

A continuación, podrás escuchar de primera mano al Dr. Juan Fernando Mejía, quien explica cómo se reconocen contablemente las mejoras en propiedades ajenas:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

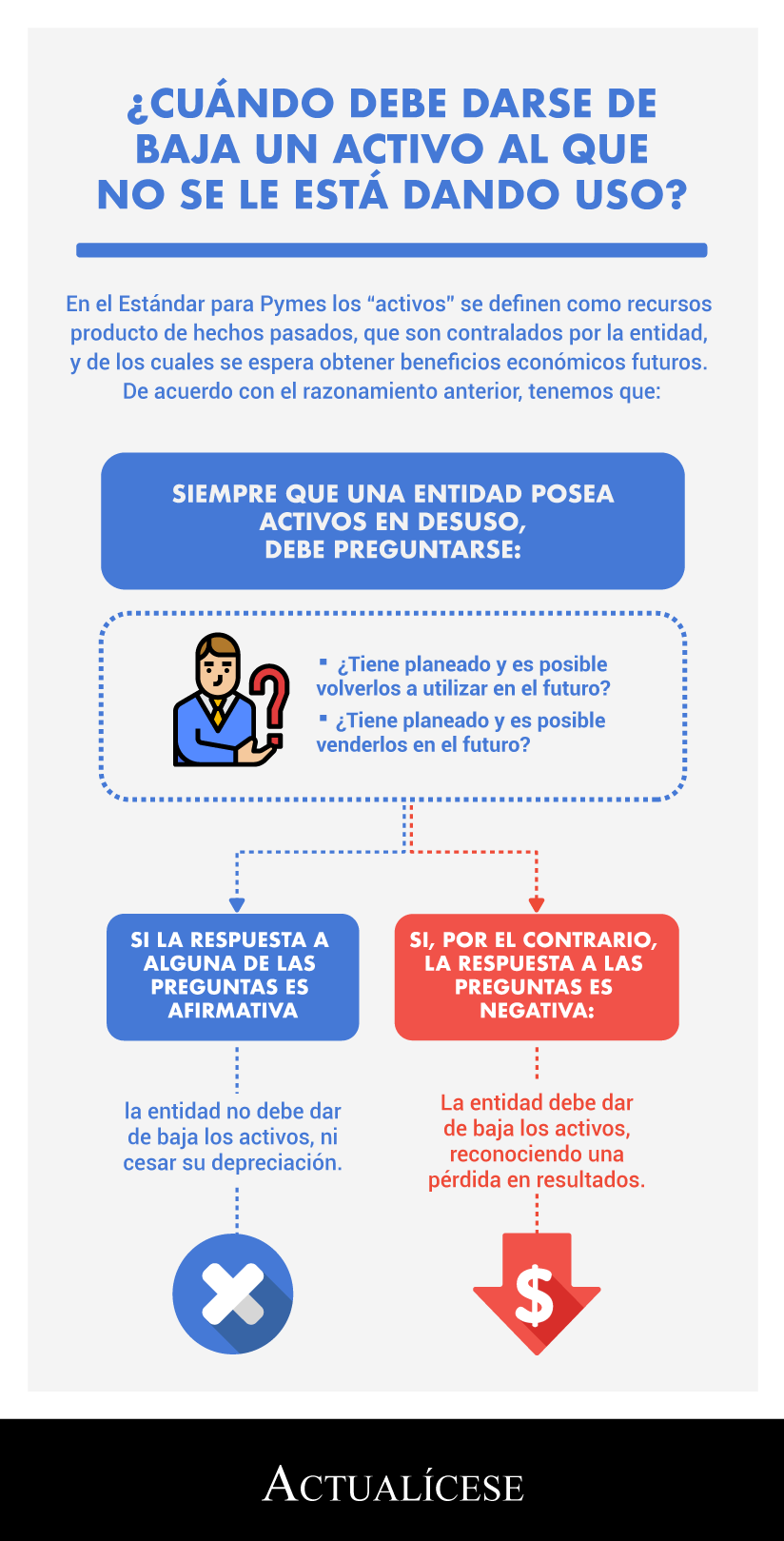

En el caso específico de las propiedades, planta y equipo, el párrafo 17.27 del Estándar para Pymes establece de manera expresa que un activo debe darse de baja en dos momentos:

[Formato] Acta administrativa para la baja de activos fijos dañados y obsoletos.

En el caso de los activos que se encuentran en desuso, la compañía deberá evaluar otras condiciones, como se muestra en la siguiente infografía:

Consulta nuestro editorial Tratamiento contable de activos que dejan de ser usados.

No te vayas sin descargar nuestra batería de formatos sobre este tema, a continuación, te dejamos la lista.

[Guía] Efecto del cálculo del valor residual en el estado de resultados.

[Liquidador] Modelo para cálculo de depreciación por el método de reducción de saldos.

[Liquidador] Depreciación y valor máximo a deducir en impuesto de renta.

[Liquidador] Venta de bienes inmuebles a largo plazo: caso práctico de impuesto diferido.

Toda esta información y mucha más hace parte de nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo, disponible en la plataforma de publicaciones de Actualícese:

¿Qué esperas para ir a verla?

¿Te gustó este contenido?

Cuéntanos en los comentarios qué otros temas te gustaría que abordemos.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”