Sociedades bajo supervisión especial: plazos e información que deben enviar a la Supersociedades

Presentamos las principales instrucciones emitidas por la Supersociedades para presentar los reportes de información que deberán remitir las sociedades bajo supervisión especial.

Presentamos las principales instrucciones emitidas por la Supersociedades para presentar los reportes de información que deberán remitir las sociedades bajo supervisión especial.

La Supersociedades, mediante la Circular Externa 100-000006 del 3 de mayo de 2021, expidió instrucciones para ampliar, optimizar y homogenizar el diligenciamiento y envío de la información proveniente de sociedades que se encuentran sujetas a supervisión especial, para el envío de información adicional y específica.

Las principales instrucciones para los reportes de información que deberán remitir las sociedades bajo supervisión especial son:

Sociedades operadoras de libranzas o descuento directo

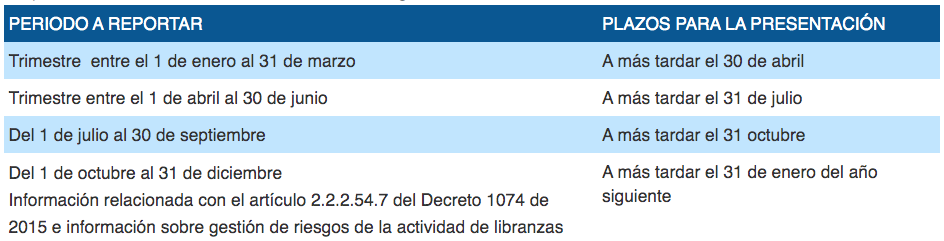

La información trimestral correspondiente a las tasas de libranzas, indicadores de calidad de cartera y solvencia y las otras cuentas de balance, será reportada a la Supersociedades a través del «Informe 54 – Actividad Libranza», diseñado para el efecto en el aplicativo STORM, el cual remplazará el Informe 06 creado bajo XBRL y serán destinatarias del requerimiento todas las sociedades operadoras de libranzas o descuento directo que sean vigiladas y también aquellas inspeccionadas que sean requeridas anualmente.

La información del primer trimestre del año 2021, deberá ser enviada y será recibida de acuerdo a lo indicado en la Circular 100-000003 de 19 de julio de 2018, por el sistema XBRL.

A continuación, los plazos:

Sociedades Administradoras de Planes de Autofinanciamiento Comercial -SAPAC-

Las SAPAC deberán presentar un informe trimestral, conformado por cuatro formularios con la siguiente información:

- Información General de la SAPAC.

- Información de los Grupos.

- Cuotas Devueltas en el Período.

- Cuotas por Devolver en el Período.

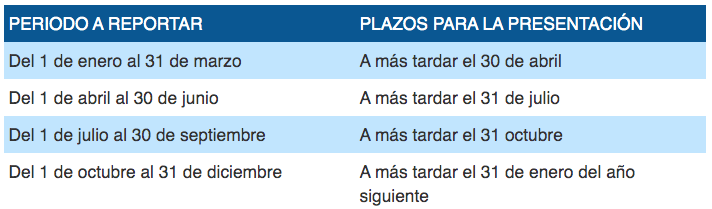

La información será reportada trimestralmente a través del «Informe 56 – Actividad SAPAC», diseñado para el efecto en el aplicativo STORM.

Para el año 2021, el primer reporte de información será el correspondiente al trimestre comprendido del 1 de abril al 30 de junio de 2021 (fecha máxima de reporte: 31 de julio de 2021).

A continuación, los plazos:

Sociedades comerciales, empresas unipersonales y sucursales de sociedades extranjeras que comercialicen sus productos o servicios en red o a través del mercadeo multinivel

La Supersociedades ha indicado que las sociedades, empresas unipersonales y sucursales de sociedades extranjeras que han iniciado la comercialización de bienes o servicios por el sistema multinivel hasta 31 de diciembre de 2020, deben informarlo a la entidad con el objetivo de verificar que cumplan con los requisitos legales, para lo cual deben remitir la documentación expuesta en la circular.

Adicionalmente, las sociedades y sucursales vigiladas deberán enviar el «Informe de Propósito Especial No. 07», por medio del sistema XBRL.

El plazo para remitir la documentación por parte de las sociedades o sucursales que han iniciado la actividad multinivel hasta el 31 de diciembre de 2020 y no lo han reportado a la Supersociedades es a más tardar el 30 de julio de 2021.

El plazo para remitir el «Informe de Propósito Especial No. 07» es a más tardar el 15 de agosto de cada año.

Sociedades de factoring o de descuento de cartera

Los factores constituidos como sociedades comerciales y que estén bajo los nuevos supuestos de vigilancia de la Supersociedades deben presentar:

- Información relativa a operaciones realizadas entre el 1 de enero y 31 de diciembre de 2020.

- Relación de contratos de mandato específicos vigentes a 31 de diciembre de 2020.

- Copia del certificado de existencia y representación legal.

- Estados financieros con corte a 31 de diciembre de 2020.

- Informar si la actividad se realiza a través de contratos o entidades sin personificación jurídica.

Para las sociedades que realicen la actividad de factoring por medio de contratos de mandato de libre inversión y/o contratos de mandato específico deberán:

- Remitir una certificación en la cual se informe si la sociedad con corte a 31 de diciembre de 2020, cumple con los límites establecidos en los artículos 1º del Decreto 1981 de 1988 y 89 de la Ley 1676 de 2013.

Adicionalmente, las sociedades que ejecuten operaciones de factoring y se encuentren vigiladas por la Supersociedades, deben remitir la información financiera de fin de ejercicio y la información con corte al 30 de junio de cada año en el «Informe de Propósito Especial No. 07», por medio del sistema XBRL.

De igual forma, deberán remitir el Código de Buen Gobierno Empresarial adoptado por el máximo órgano social, al cual deben ajustarse los administradores en cuanto a:

- Practicas anticorrupción.

- Operaciones con asociados y vinculados económicos.

- Deberes y obligaciones con los clientes, socios y público en general.

- La planeación y ejecución financiera y administrativa de los negocios sociales, con el objeto de atender oportunamente las obligaciones a cargo de la compañía.

- La prevención, revelación y administración de los conflictos de intereses.

La información relacionada con las operaciones celebradas en el año 2020, será enviada a más tardar el 30 de agosto de 2021. El informe de propósito especial No. 07 deberá remitirlo a más tardar el 15 de agosto de cada año.