Devolución del IVA para turistas extranjeros fue reglamentada por el Gobierno nacional

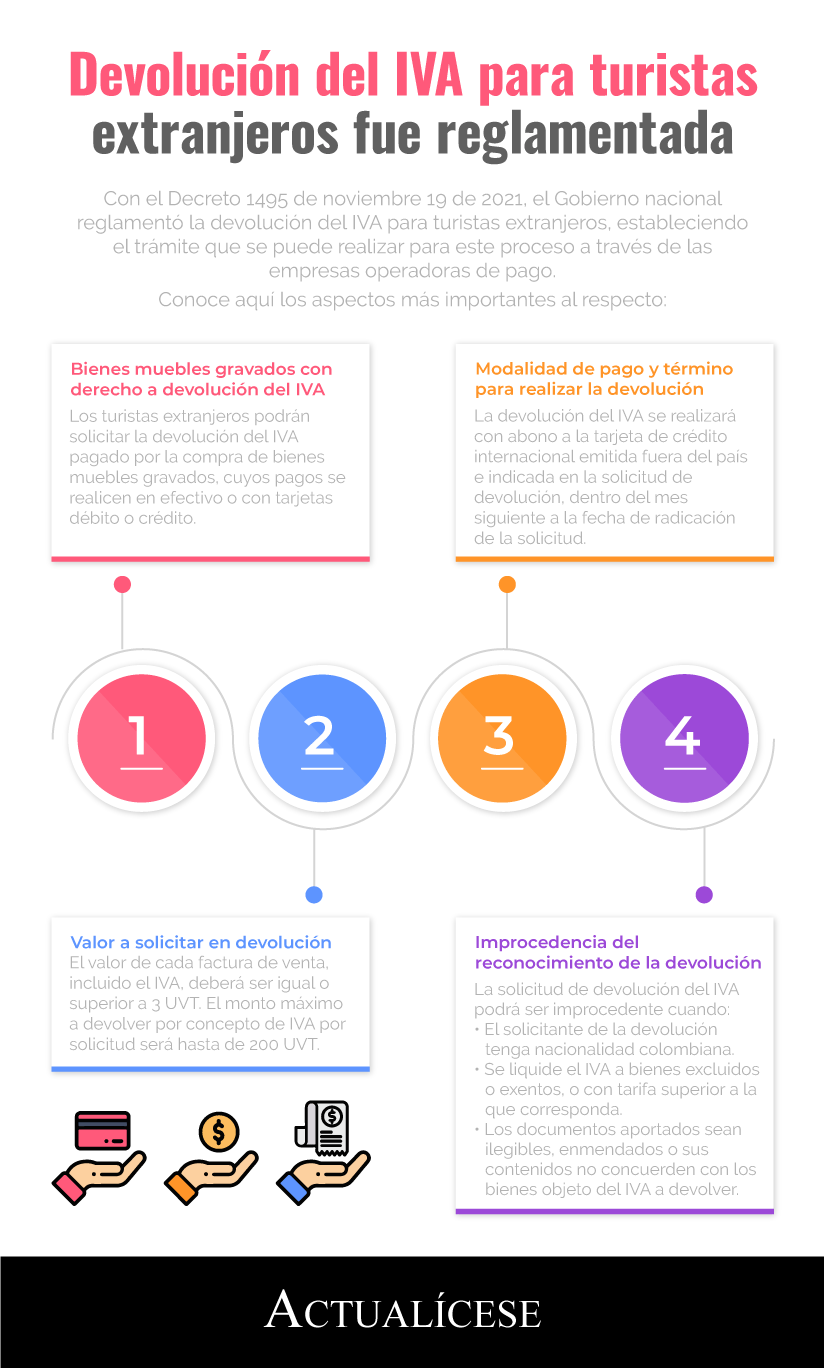

Con el Decreto 1495 del 19 de noviembre de 2021, el Ministerio de Hacienda reglamentó la devolución del IVA para turistas extranjeros, estableciendo el trámite que se puede realizar a través de las empresas operadoras de pago.

Conoce, a continuación, todos los detalles al respecto.

Con el Decreto 1495 del 19 de noviembre de 2021, el Ministerio de Hacienda reglamentó la devolución del IVA para turistas extranjeros, estableciendo el trámite que se puede realizar a través de las empresas operadoras de pago.

Conoce, a continuación, todos los detalles al respecto.

Luego de que el 10 de marzo de 2021 se publicara un proyecto de decreto con el cual se reglamentaría la devolución del IVA para turistas extranjeros, el Ministerio de Hacienda expidió oficialmente el Decreto 1495 de noviembre 19 de 2021, mediante el cual se estableció el trámite de devolución del IVA contemplado en el artículo 39 de la Ley 300 de 1996, modificado por el artículo 14 de la Ley 1101 de 2006.

Así, será la Dian la encargada de ordenar la devolución a los turistas extranjeros del 100 % del IVA pagado en la adquisición de bienes gravados, previo cumplimiento de las condiciones y requisitos señalados en el decreto en mención.

Bienes muebles gravados con derecho a devolución del IVA

De acuerdo con el artículo 1.6.1.23.3 del Decreto 1625 de 2016, sustituido por el artículo 1 del Decreto 1495 de 2021, los turistas extranjeros podrán solicitar la devolución del IVA por la compra de bienes muebles gravados cuyos pagos se realicen en efectivo o con tarjetas de débito o de crédito.

Lo anterior, siempre y cuando el valor de cada factura de venta, incluido el IVA, sea igual o superior a 3 UVT ($108.924 y $114.012 en 2021 y 2022 respectivamente).

El monto máximo para devolver por concepto de IVA mediante solicitud será hasta del valor equivalente a 200 UVT ($7.261.600 y $7.600.800 en 2021 y 2022).

Procedimiento para solicitar la devolución del IVA

Para la devolución del IVA, el turista extranjero, al momento de la salida del país y antes del respectivo chequeo del equipaje con la empresa transportadora, deberá:

- Presentar ante la dependencia competente de la Dian los siguientes documentos:

- Solicitud de devolución en el formato y a través del mecanismo señalado por la Dian, relacionando los datos que permitan identificar las facturas electrónicas sobre las cuales se solicita la devolución.

- Documento mediante el cual se acredita la calidad de turista, conforme con lo señalado en el parágrafo del artículo 1.6.1.23.2 del Decreto 1625 de 2016.

- Cuando los criterios de selectividad del sistema de gestión de riesgos así lo indiquen, presentar ante el funcionario competente de la Dian, para su revisión, los bienes que otorgan el derecho a la devolución del impuesto, con el fin de establecer que efectivamente saldrán del país.

La Dian aprobará las devoluciones que cumplan con los requisitos y procederá a devolver los valores correspondientes. Así mismo, se encuentra facultada para implementar mecanismos electrónicos que permitan recibir, gestionar y controlar las solicitudes de devolución presentadas por los turistas extranjeros.

Es importante precisar que [pq]los solicitantes de la devolución del IVA, así como los responsables de este impuesto que expidan facturas, serán responsables de la veracidad de la información y autenticidad de los documentos exhibidos[/pq] para el trámite de la solicitud de devolución.

Modalidad de pago y término para realizar la devolución del IVA

La devolución del IVA se realizará con abono a la tarjeta de crédito internacional emitida fuera del país e indicada en la solicitud de devolución, dentro del mes siguiente a la fecha de radicación de la solicitud.

La Dian podrá efectuar la devolución del IVA a los turistas extranjeros a través de empresas operadoras de pago, previa resolución expedida por la Dian, y conforme con lo previsto en los convenios que se suscriban para tal efecto.

En este último caso, la devolución se podrá realizar en efectivo o mediante abono a la tarjeta de débito o de crédito internacional emitida fuera del país e indicada en la solicitud de devolución, y el término para devolver no podrá exceder de 10 días contados a partir de la fecha de radicación de la solicitud en debida forma.

Así mismo, el turista deberá autorizar a la empresa operadora para que descuente del valor a devolver los costos de intermediación, que comprenden, principalmente, los gastos de intermediación financiera y operativa.

Improcedencia del reconocimiento de la devolución

La solicitud de devolución del IVA podrá ser improcedente, de forma parcial o total, cuando se presente alguno de los siguientes casos:

- Se incumpla alguno de los requisitos exigidos en el artículo 1.6.1.23.5 del Decreto 1625 de 2016.

- El solicitante de la devolución tenga nacionalidad colombiana.

- Se liquide el IVA a bienes excluidos o exentos, o con tarifa superior a la que corresponda.

- Los documentos aportados sean ilegibles o enmendados, o sus contenidos no concuerden con los bienes objeto del IVA a devolver.

- La solicitud se origine en operaciones fraudulentas.

- El valor a devolver resulte inferior o igual a los costos de intermediación.

- El IVA de los bienes objeto de la solicitud haya sido devuelto.

- Los bienes gravados que otorgan derecho a la devolución hayan sido comprados a comerciantes no responsables del IVA.

- La factura electrónica de venta no cumpla con los requisitos exigidos para su expedición.

- La factura de venta sea inferior a 3 UVT.

Notificación de la resolución que decide la solicitud

El artículo 1.6.1.23.9 del Decreto 1625 de 2016, sustituido por el Decreto 1495 de 2021, señala que la resolución que decide la solicitud de devolución se notificará al correo electrónico que informe en su solicitud de devolución el turista extranjero, y contra esta proceden los recursos de reposición y apelación en los términos establecidos en el Código de Procedimiento Administrativo y de lo Contencioso Administrativo.

Material relacionado:

- [Análisis] IVA: características, tarifas, base gravable, periodicidad y mucho más

- [Análisis] Saldos a favor en IVA: aspectos a tener en cuenta para su devolución