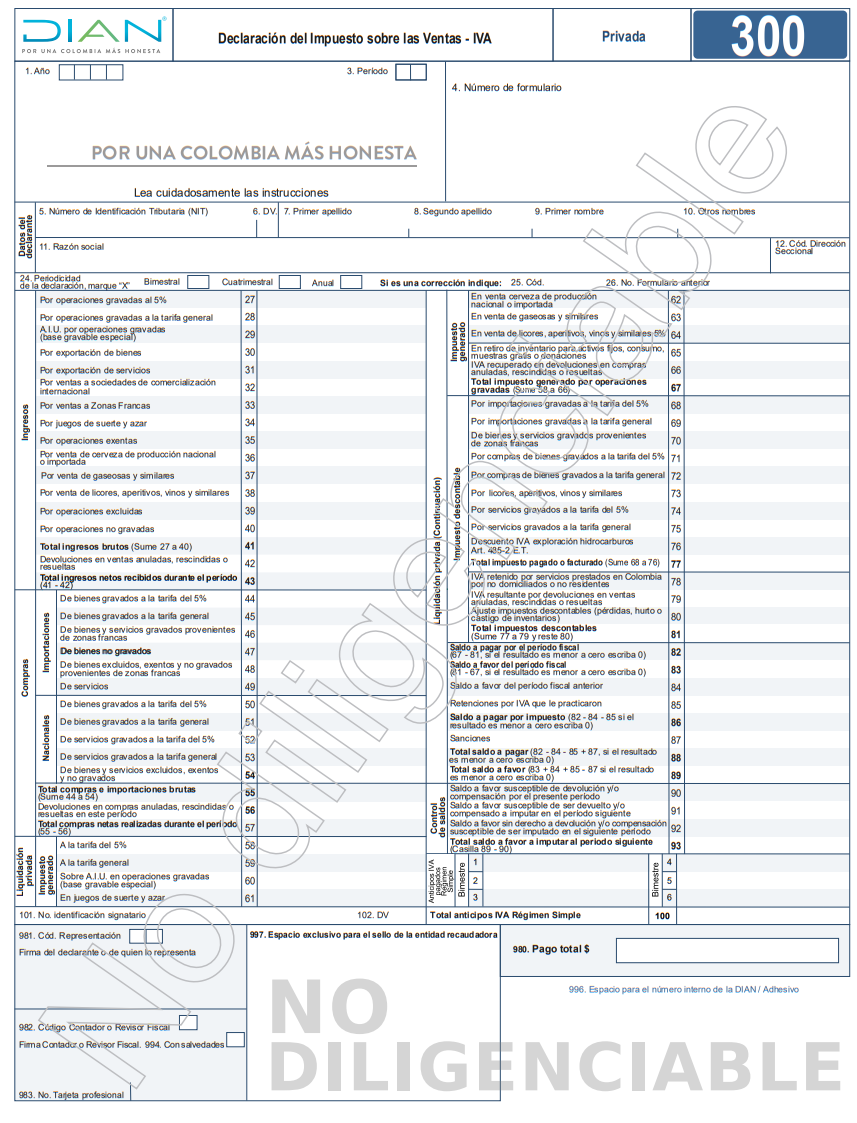

En la venta y prestación de servicios, la base gravable del IVA será el valor total de la operación, sea que se realice de contado o a crédito, incluidos, entre otros, los gastos directos de financiación ordinaria, extraordinaria o moratoria; accesorios; acarreos; instalaciones; seguros; comisiones; garantías; y demás erogaciones complementarias, aunque se facturen o convengan por separado y aunque, considerados independientemente, no se encuentren sometidos a imposición (ver los artículos 447 y 448 del ET).

Nota: sin perjuicio de la causación del IVA, cuando sus responsables financien a sus adquirientes o usuarios el pago del impuesto generado por la venta o prestación del servicio, los intereses por la financiación de este impuesto no forman parte de la base gravable.

Adicionalmente, integran la base gravable los gastos realizados por cuenta o a nombre del adquiriente o usuario, y el valor de los bienes proporcionados con motivo de la prestación de servicios gravados, aunque la venta independiente de estos no cause impuestos o se encuentre exenta de su pago.

Así mismo, forman parte de la base gravable los reajustes del valor convenido causados con posterioridad a la venta.

Descuentos efectivos no integran la base gravable del IVA

Es preciso señalar que no forman parte de la base gravable los descuentos efectivos que consten en la factura o documento equivalente, siempre y cuando no estén sujetos a ninguna condición y resulten normales según la costumbre comercial. Igualmente, tampoco la integran el valor de los empaques y envases cuando en virtud de convenios o costumbres comerciales sean materia de devolución.

Base gravable del IVA para intermediarios en la venta de activos fijos

En las ventas de activos fijos realizadas habitualmente por cuenta y a nombre de terceros, la base gravable estará conformada por la parte del valor de la operación que le corresponda al intermediario más la comisión, honorarios y demás emolumentos a que tenga derecho por razón del negocio.

Para efectos de lo anterior, en ningún caso la base gravable será inferior al 3 % del precio de venta. Cuando se trate de automotores producidos o ensamblados en el país que tengan un (1) año o menos de salida de fábrica, o de automotores que tengan un (1) año o menos de nacionalizados, la base gravable no podrá ser inferior al 5 % del precio de venta (ver los artículos 456 y 457 del ET).

Base gravable del IVA en los juegos de suerte y azar

El inciso tercero del artículo 420 del ET, modificado por el artículo 71 de la Ley 2277 de 2022, señala que la base gravable del IVA en los juegos de suerte y azar estará constituida por el valor de la apuesta y del documento, formulario, boleta, billete o instrumento que da derecho a participar en el juego.

En el caso de los juegos localizados, como las maquinitas o tragamonedas, la base gravable mensual está constituida por el valor correspondiente a 20 UVT ($995.980 por 2025) y la de las mesas de juegos estará constituida por el valor correspondiente a 290 UVT ($14.441.710 por 2025).

En el caso de las máquinas electrónicas tragamonedas que operan en locales cuya actividad comercial principal puede ser diferente a juegos de suerte y azar, la base gravable está constituida por el valor correspondiente a 10 UVT ($497.990 por 2025).

En el caso de los juegos de bingo, la base gravable mensual está constituida por el valor correspondiente a 3 UVT ($149.397 por 2025) por cada silla. Para los demás juegos localizados señalados en el numeral 5 del artículo 34 de la Ley 643 de 2001, la base gravable mensual será el valor correspondiente a 10 UVT ($497.990 por 2025).

Nota: el Ministerio de Hacienda, amparado en la “declaratoria de conmoción interior por 90 días” que se realizó mediante el Decreto 0062 de enero 24 de 2025 para conjurar la situación de orden público en la región del Catatumbo y algunos municipios cercanos, expidió el Decreto Legislativo 0175 de 2025 para imponer un IVA del 19 % a las actividades de juegos de suerte y azar operados por Internet desde el 22 de febrero al 31 de diciembre de 2025.

En este sentido, la norma indica que la base gravable de esta operación sujeta al IVA será el valor de la apuesta o depósito, dividido entre 1,19. (En el título: IVA en juegos de suerte y azar operados por Internet ampliamos esta información).

Base gravable del IVA en la venta de vehículos usados

En el caso de la venta de vehículos usados adquiridos de propietarios para quienes constituían activos fijos, la base gravable estará conformada por la diferencia entre el valor total de la operación (determinado de acuerdo con lo previsto en el artículo 447 del ET) y el precio de compra.

Base gravable del IVA en los retiros de bienes

En los retiros de bienes corporales muebles hechos por el responsable para su uso o para formar parte de los activos fijos de la empresa, referidos en el literal “b” del artículo 421 del ET, la base gravable será el valor comercial de los bienes (ver el artículo 458 del ET, modificado por el artículo 7 de la Ley 2010 de 2019).

Base gravable del IVA en servicios de clubes

El impuesto se causa sobre todo pago que reciba el club de sus asociados o de terceros, por cualquier concepto que constituya ingreso en desarrollo de su actividad.

Base gravable del IVA en servicio de transporte internacional de pasajeros

En el caso del servicio de transporte internacional de pasajeros, el impuesto se liquidará sobre el valor total del tiquete u orden de cambio cuando estos se expidan solamente de una vía, y sobre el 50 % de su valor cuando se expidan de ida y regreso.

AIU

De acuerdo con el artículo 462-1 del ET, para el caso de los servicios integrales de aseo y cafetería, vigilancia, los servicios temporales prestados por empresas autorizadas por el Ministerio del Trabajo y por cooperativas y precooperativas de trabajo asociado, la base gravable sobre la que se aplicará el IVA será equivalente a la parte correspondiente del AIU, que no podrá ser inferior al 10 % del valor del contrato.

Base gravable del IVA para las cervezas de producción nacional e importadas

El artículo 475 del ET, modificado por el artículo 10 de la Ley 2010 de 2019, indica que la base gravable del IVA para las cervezas de producción nacional e importadas está constituida por el precio de venta menos el impuesto al consumo de cervezas, sifones y refajos de los que tratan los artículos 185 y siguientes de la Ley 223 de 1995.

Nota: el artículo 463 del ET precisa que en ningún caso la base gravable del IVA podrá ser inferior al valor comercial de los bienes o de los servicios en la fecha de la transacción.

Ahora bien, sin perjuicio de lo dispuesto en el artículo 447 del ET, en ningún caso la base gravable para liquidar el impuesto sobre las ventas de licores de producción nacional podrá ser inferior al 40 % del precio promedio nacional (al detal) fijado semestralmente por el Dane para la botella de aguardiente anisado de 750 c. c. El valor así determinado se aplicará proporcionalmente cuando el envase tenga un volumen diferente.

La base gravable para liquidar el impuesto sobre las ventas de estos productos no incluye el valor del impuesto al consumo, ni la participación porcentual de la respectiva entidad territorial por la venta de licores consumidos en su jurisdicción.

En el siguiente video, nuestro líder de investigación Diego Guevara Madrid explica cómo se calcula la base gravable del IVA cuando hay pagos en especie:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)