ABC de la propiedad, planta y equipo de las microempresas

La propiedad, planta y equipo de las microempresas debe medirse por el modelo del costo.

Dicho modelo requiere que se seleccione el método de depreciación que mejor refleje el patrón de consumo del elemento de la propiedad, planta y equipo, y además, que se evalúen las posibles pérdidas por deterioro.

La propiedad, planta y equipo de las microempresas debe medirse por el modelo del costo.

Dicho modelo requiere que se seleccione el método de depreciación que mejor refleje el patrón de consumo del elemento de la propiedad, planta y equipo, y además, que se evalúen las posibles pérdidas por deterioro.

La propiedad, planta y equipo de una microempresa está conformada por los activos tangibles que se esperan utilizar durante más de un período contable para los siguientes propósitos:

- El desarrollo del objeto social, es decir, de la producción, el suministro de bienes y servicios, o para fines administrativos.

- Arrendarlos a terceros.

- Generar una valorización.

El tratamiento de la propiedad, planta y equipo puede encontrarse en el capítulo 9 del anexo 3 del DUR 2420 de 2015.

En este editorial explicamos los principales puntos que deben tener en cuenta las entidades del grupo 3 para contabilizar su propiedad, planta y equipo.

Reconocimiento inicial

En el momento el reconocimiento inicial la microempresa debe medir la propiedad, planta y equipo por su costo, el cual incluye los siguientes valores:

Costo inicial de la propiedad, planta y equipo = precio de adquisición + derechos de importación e impuestos indirectos no recuperables + costos atribuibles al acondicionamiento del activo para el uso previsto – descuentos y rebajas.

Conceptos que deben excluirse del costo de la propiedad, planta y equipo

Las microempresas no deben incluir en el costo de su propiedad, planta y equipo los siguientes valores:

- Estimación inicial de los costos de desmantelamiento y de rehabilitación del lugar donde se asienta un elemento de la propiedad, planta y equipo. Estos se deben contabilizar como un gasto en el momento en que ocurran.

- Intereses por propiedades, planta y equipo adquiridas a crédito. Estos se deben contabilizar directamente como un gasto en el estado de resultados.

Medición posterior

Posteriormente, la microempresa debe medir la propiedad, planta y equipo por el modelo del costo, así:

Costo de la propiedad, planta y equipo = Costo inicial – depreciación acumulada – deterioro acumulado.

Depreciación de la propiedad, planta y equipo

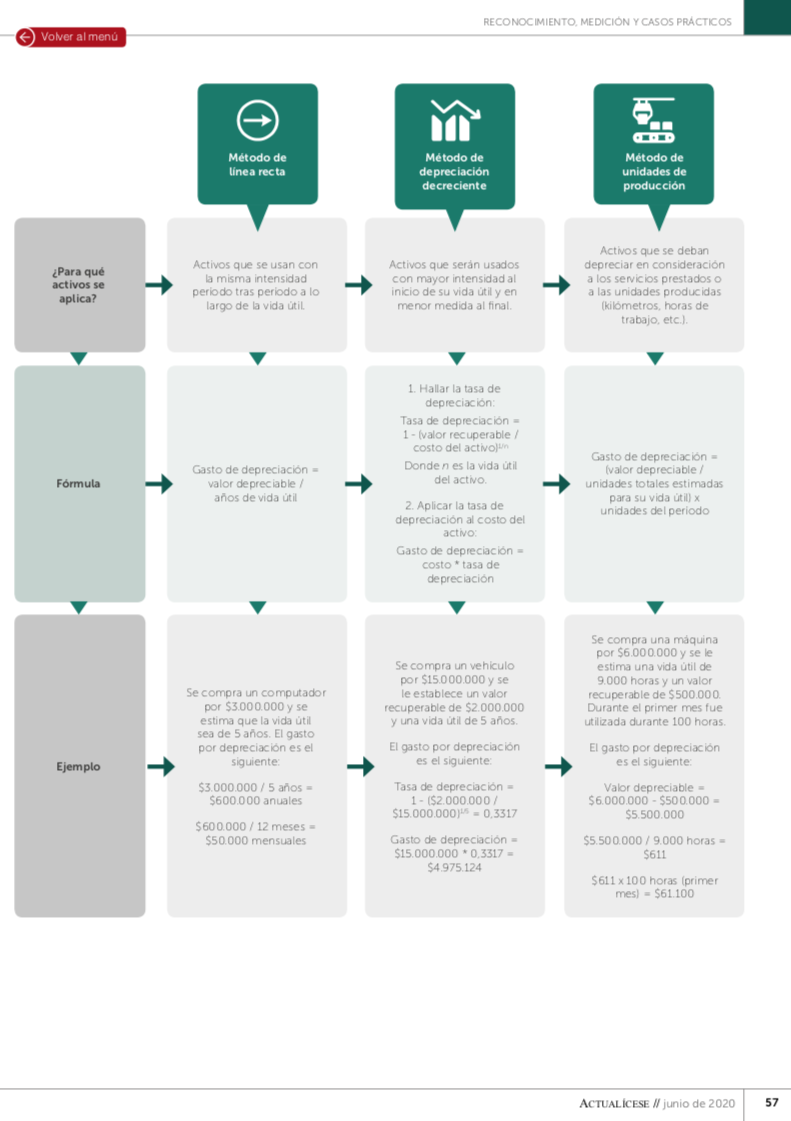

Para efectos de efectuar la depreciación de su propiedad, planta y equipo, las microempresas deben estimar la vida útil y el valor recuperable de sus activos, así como seleccionar el método de depreciación que resulte más adecuado para reflejar el patrón de consumo del activo.

Entre los métodos de depreciación que puede seleccionar una microempresa se encuentran los siguientes:

- Método de línea recta.

- Método de depreciación decreciente.

- Método de unidades de producción.

Si eres suscriptor de Actualícese y deseas profundizar en este tema, puedes acceder a nuestra Cartilla Práctica Contabilidad para microempresas, en la cual podrás encontrar ejercicios sobre el manejo contable de la propiedad, planta y equipo de las microempresas.

¡Eso no es todo!

Si además quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a https://actualicese.com/publicaciones/