Exención en la NIIF 16 – Arrendamientos por el COVID-19

El Decreto 1432 de 2020 permite aplicar en los estados financieros de 2020 de las entidades del grupo 1 una exención en la contabilización de las concesiones de arrendamiento relacionadas con el COVID-19.

En este editorial explicamos, mediante ejercicios prácticos, cómo contabilizar dicha exención.

El Decreto 1432 de 2020 permite aplicar en los estados financieros de 2020 de las entidades del grupo 1 una exención en la contabilización de las concesiones de arrendamiento relacionadas con el COVID-19.

En este editorial explicamos, mediante ejercicios prácticos, cómo contabilizar dicha exención.

Luego de la recomendación del Consejo Técnico de la Contaduría Pública –CTCP–, el Ministerio de Comercio, Industria y Turismo emitió el Decreto 1432 de noviembre 5 de 2020, mediante el cual se modifica la NIIF 16 – Arrendamientos, contenida en el anexo técnico compilatorio 1-2019 del DUR 2420 de 2015.

La modificación tiene el propósito de adicionar al marco técnico normativo del grupo 1 de convergencia la exención aprobada por la IASB en mayo 28 de 2020 para la contabilización de las reducciones en los contratos de arrendamiento relacionadas con la pandemia del COVID-19.

¿Desde cuándo se permite aplicar la exención?

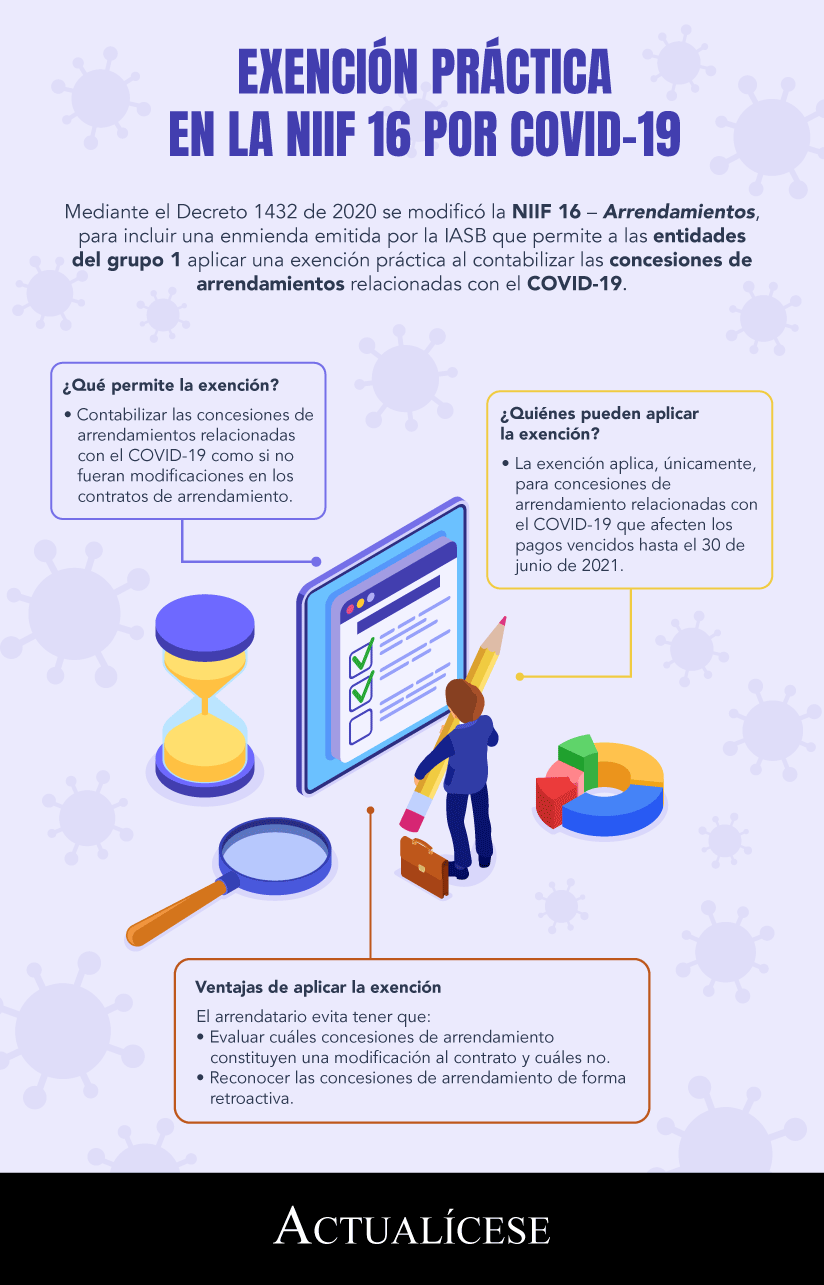

De acuerdo con el artículo 2 del Decreto 1432 de 2020, en Colombia las entidades del grupo 1 de convergencia podrán aplicar la exención en los estados financieros que preparen a partir de la fecha de publicación del decreto en mención (noviembre 5 de 2020).

No obstante, las entidades también pueden optar por aplicar la exención de forma anticipada en los estados financieros que cubran períodos iniciados desde el 1 de enero de 2020.

¿En qué consiste la exención?

Mediante la modificación se añadieron los párrafos 46A, 46B, 60A, C1A, C20A y C20B a la NIIF 16 para permitir aplicar una exención práctica en la contabilización por parte del arrendatario de las concesiones de arrendamientos relacionadas con el COVID-19.

Al aplicar la exención, el arrendatario puede optar por no evaluar si una concesión de arrendamiento es una modificación del contrato de arrendamiento, quedando exonerado de tener que aplicar los requerimientos de la NIIF 16 para las modificaciones de arrendamientos (ver párrafos 44 al 46 de la NIIF 16).

Para profundizar al respecto, se puede consultar la siguiente infografía:

¿Sobre qué contratos de arrendamiento se puede aplicar la exención?

Según el párrafo 46B de la NIIF 16, para aplicar la exención se requiere que la concesión de arrendamiento haya sido concedida debido la pandemia del COVID-19; además, se deben cumplir las siguientes condiciones:

- Existe un cambio en los pagos por arrendamiento que ocasiona que la contraprestación del arrendamiento sea menor o igual a la que se tenía establecida antes de la concesión.

En caso de que la concesión dé lugar a un incremento en los pagos totales del arrendamiento, la exención solo podrá aplicarse si ese incremento se debe al valor del dinero en el tiempo.

- La concesión de los pagos por arrendamiento afecta los pagos vencidos hasta el 30 de junio de 2021.

- Los otros términos y condiciones del arrendamiento permanecen iguales.

Recordemos que el arrendatario que opte por aplicar la exención práctica deberá aplicarla a todos los contratos con características y circunstancias similares (ver párrafo 2 de la NIIF 16).

Contabilización de las concesiones de arrendamiento

Según los fundamentos de las conclusiones de la NIIF 16 (párrafo FC205E), al aplicar la exención en las concesiones de contratos de arrendamiento pueden presentarse tres escenarios distintos, a saber:

- Renuncia o condonación de los pagos por arrendamiento.

- Reducción de los pagos en un período e incremento posterior de los pagos en los siguientes períodos.

- Combinación de los dos escenarios anteriores.

A continuación, explicamos cómo aplicar la exención en cada uno de los escenarios descritos.

1. Renuncia o condonación de los pagos por arrendamiento

En este escenario el arrendador le concede al arrendatario un período libre de pagos, es decir, le condona parte de los pagos por arrendamiento.

Si el arrendatario opta por aplicar la exención, se le permitiría contabilizar la condonación como si se tratara de un pago variable, tal como lo indica el párrafo 38 de la NIIF 16, que señala lo siguiente:

“Después de la fecha de comienzo, un arrendatario reconocerá en el resultado del período, a menos que los costos se incluyan, en función de otras Normas aplicables, en el importe en libros de otro activo:

(a) el interés sobre el pasivo por arrendamiento; y

(b) los pagos por arrendamiento variables no incluidos en la medición del pasivo por arrendamiento en el período en el que ocurre el suceso o condición que da lugar a esos pagos”.

(Los subrayados son nuestros).

Entonces, de acuerdo con el párrafo citado, en los casos en los que el arrendador le condone al arrendatario parte de los pagos de arrendamiento, este último debe dar de baja la parte del pasivo que ha sido condonada reconociendo, simultáneamente, una ganancia en el estado de resultados (ver Concepto 528 de 2020 del CTCP).

Ejemplo:

Una entidad tiene un contrato de arrendamiento de un edificio por 4 años, por el que se realizan pagos anuales de $100.000.000 y sobre el que se aplica una tasa incremental del 6 %.

La tabla de amortización del pasivo por arrendamiento del contrato es la siguiente:

|

Año |

Saldo inicial |

Abono a capital |

Interés |

Total de canon de arrendamiento |

Saldo final |

|

2019 |

$346.510.561 |

$79.209.366 |

$20.790.634 |

$100.000.000 |

$267.301.195 |

|

2020 |

$267.301.195 |

$83.961.928 |

$16.038.072 |

$100.000.000 |

$183.339.267 |

|

2021 |

$183.339.267 |

$88.999.644 |

$11.000.356 |

$100.000.000 |

$94.339.623 |

|

2022 |

$94.339.623 |

$94.339.623 |

$5.660.377 |

$100.000.000 |

$0 |

Por las dificultades ocasionadas por el COVID-19, el arrendador decidió condonarle a la entidad el canon de arrendamiento correspondiente al año 2020.

Aplicando la exención de la NIIF 16, el arrendatario contabiliza el interés correspondiente a 2020 y, posteriormente, da de baja la parte del pasivo que ha sido condonada.

Los registros son los siguientes:

|

Cuenta |

Débito |

Crédito |

| Gastos financieros |

$16.038.072 |

|

| Pasivo – contratos de arrendamiento |

|

$16.038.072 |

|

Cuenta |

Débito |

Crédito |

| Pasivo – contratos de arrendamiento |

$100.000.000 |

|

| Ingreso por concesiones de arrendamientos |

$100.000.000 |

Para continuar con la lectura de este editorial, accede a nuestro análisis Exención en la NIIF 16 – Arrendamientos por el COVID-19 (parte 2).