Periodo fiscal de la retención en la fuente

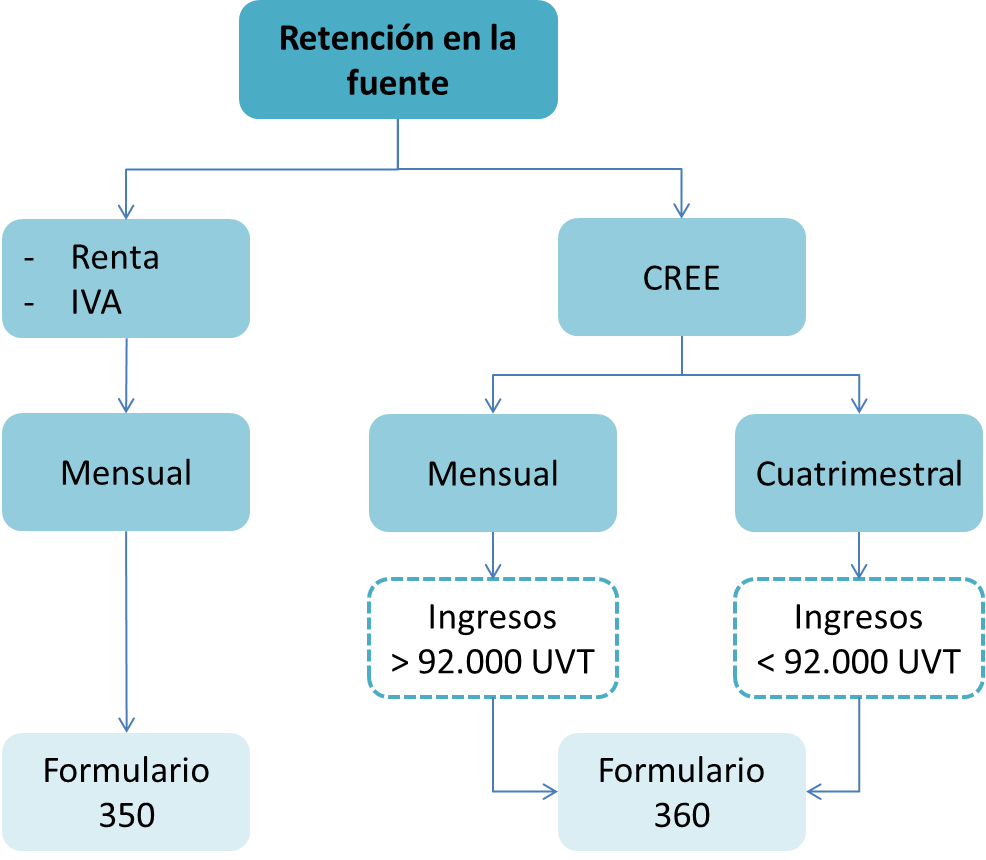

El periodo fiscal de la retención en la fuente por renta e IVA es mensual, el de la autorretención por CREE puede ser mensual o cuatrimestral.

El periodo fiscal de la retención en la fuente por renta e IVA es mensual, el de la autorretención por CREE puede ser mensual o cuatrimestral.

A nivel nacional, los impuestos que se recaudan anticipadamente con la figura de retención en la fuente son:

- Impuesto sobre la renta para la equidad – CREE (Autorretención).

- Impuesto de renta y su complementario de ganancias ocasionales

- Impuesto sobre las ventas – IVA

En el caso particular de la retención en la fuente por el impuesto sobre la renta para la equidad – CREE, el decreto 1828 de 2013 indicó que los sujetos pasivos de este impuesto deben auto-realizarse las retenciones a las que haya lugar y que estas deberán ser declaradas de forma mensual o cuatrimestral según el monto de sus ingresos en el año anterior (artículo 3 Decreto 1828 de 2013).

En lo correspondiente a la retención en la fuente ya sea por el impuesto de renta y su complementario de ganancias ocasionales o por el impuesto sobre las ventas – IVA; de acuerdo con lo indicado en el artículo 382 del E.T., el periodo fiscal de sus retenciones será mensual, es decir que mensualmente los agentes retenedores deberán presentar una declaración por las retenciones que debieron efectuar durante el respectivo mes.

En el siguiente diagrama pueden apreciarse en síntesis la periodicidad de la retención en la fuente según el impuesto que se esté recaudando anticipadamente:

Es importante tener en cuenta que:

- Por cada periodo fiscal se presenta una sola declaración de retención en la fuente (Formulario 350)

- La declaración de retención en la fuente debe presentarse con pago en los bancos autorizados y en los plazos establecidos

- Las empresas con sucursales o agencias presentarán una sola declaración consolidada de retención en la fuente.