Saldos a favor en IVA: aspectos a tener en cuenta para su devolución

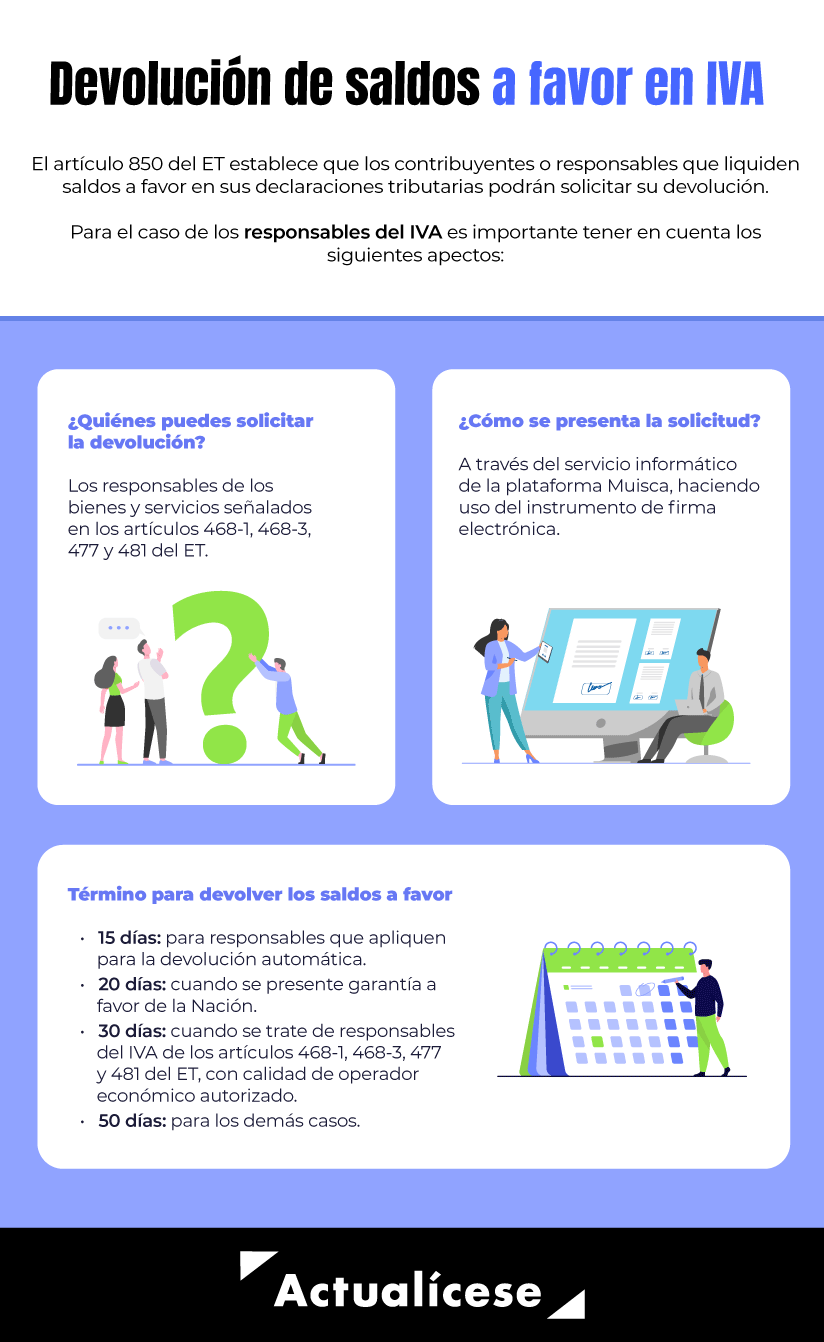

El artículo 850 del ET establece que los contribuyentes o responsables que liquiden saldos a favor en sus declaraciones tributarias podrán solicitar su devolución.

En este editorial analizamos los aspectos a tener en cuenta en el caso de los responsables de IVA.

El artículo 850 del ET establece que los contribuyentes o responsables que liquiden saldos a favor en sus declaraciones tributarias podrán solicitar su devolución.

En este editorial analizamos los aspectos a tener en cuenta en el caso de los responsables de IVA.

De acuerdo con el parágrafo 1 del artículo 850 del Estatuto Tributario –ET– y el artículo 1.6.1.21.12 del Decreto 1625 de 2016, la devolución de saldos a favor generados en la declaración del IVA solo podrá ser solicitada por aquellos responsables de los bienes y servicios señalados en el artículo 481 del ET, productores de bienes exentos a quienes hace referencia el artículo 477 del ET y los productores y vendedores de vehículos automotores de transporte público de pasajeros, transporte de carga, entre otros, previstos en los numerales 4 y 5 del artículo 477 del ET, así como también por los responsables de los bienes y servicios gravados a la tarifa del 5 % de los artículos 468-1 y 468-3 del ET, y aquellos a quienes se les haya practicado retención en la fuente por concepto de IVA (ver nuestro editorial Productores de bienes exentos podrán solicitar la devolución de saldos a favor a partir de julio).

Cabe señalar que, cuando los responsables de los bienes y servicios de los artículos 477 y 481 del ET adicionalmente realicen operaciones gravadas y/o excluidas, la devolución solo procederá por el IVA descontable asociado directamente con la producción de los bienes y servicios exportados o exentos, de conformidad con el artículo 490 del ET.

No obstante, para efectos de la devolución de los saldos a favor de los responsables del IVA es importante tener en cuenta ciertos detalles que influirán en este proceso:

Condiciones para la devolución

- La presentación de la solicitud de devolución debe realizarse dentro del término de tres años de firmeza contados desde el vencimiento del plazo para declarar.

- Tener el RUT formalizado y actualizado, y no tener suspensión ni cancelación desde el momento de la presentación de la solicitud en debida forma hasta cuando se profiera el acto administrativo que defina dicha solicitud. Cabe destacar que esta condición aplica tanto para el título del saldo a favor como para el representante legal o apoderado.

- Tener actualizado el certificado de existencia y representación legal.

Documentación requerida

La solicitud de devolución de saldos a favor deberá ir acompañada de cierta documentación especificada en los artículos 1.6.1.21.13 y 1.6.1.21.15 del Decreto 1625 de 2016, así:

Documentación general

- Tratándose de personas jurídicas, certificado expedido por la autoridad competente que acredite su existencia y representación legal con anterioridad no mayor de 1 mes.

Cuando quienes ostenten la calidad de representante legal o de revisor fiscal al momento en que se presenta la solicitud de devolución no sean los mismos que suscribieron las declaraciones objeto de devolución, se deberá además anexar el certificado histórico donde figuren los nombres de las personas competentes para suscribir dichas declaraciones.

- Copia del poder otorgado en debida forma cuando se actúe mediante apoderado.

- Garantía a favor de la Dian, otorgada por entidades bancarias o compañías de seguros cuando el solicitante se acoja a la opción contemplada en el artículo 860 del ET.

- Copia del recibo de pago de la prima correspondiente a la póliza otorgada por entidades bancarias o compañías de seguros.

- Constancia de titularidad de cuenta bancaria. Esta debe ser expedida por una entidad vigilada por la Superintendencia Financiera de Colombia. Adicionalmente, debe verificar que la fecha de expedición no es superior a 1 mes.

Documentación especial

El artículo 1.6.1.21.15 del Decreto 1625 de 2016 establece la documentación especial que deberá adjuntarse en la solicitud de devolución de saldos a favor liquidados en las declaraciones de IVA.

A continuación presentamos un resumen de los formatos que deberán soportar los requisitos especiales cuando se trate de devolución de productores de bienes exentos, exportaciones, retención por IVA y proveedores a sociedades de comercialización internacional:

| Formato | Nombre |

| 1222 | Ajuste a cero impuesto sobre las ventas por pagar |

| 1336 | Registro ingreso de documento físico allegado por el contribuyente |

| 1384 | Información existencia representación legal |

| 1385 | Información de garantía |

| 1438 | Ajuste cero impuesto sobre las ventas retenido |

| 1439 | Relación de impuestos descontables diferentes a importaciones |

| 1439 | Relación de impuestos descontables v 3.0 |

| 1440 | Relación de IVA retenido |

| 1441 | Relación IVA descontable por importaciones |

| 1442 | Relación DEX y documentos de transporte |

| 1444 | Información del certificado al proveedor –CP– |

| 1447 | Servicios prestados en el país para ser exportados o utilizados por residentes en el exterior |

| 1460 | Productores de bienes exentos |

| 1477 | Información del certificado del Ministerio de Cultura |

| 1478 | Exportaciones por usuarios industriales de zonas francas |

| 1479 | Ventas desde territorios nacionales a usuarios de zonas francas |

| 1668 | Información constancia titularidad cuenta bancaria |

| 1670 | Impuestos descontables de proveedores a sociedades de comercialización internacional v 1.0 |

| 1670 | Impuestos descontables de proveedores a sociedades de comercialización internacional v 3.0 |

| 1754 | Información del certificado de sacrificio de animales |

| 1763 | Ubicación donde se efectuó la actividad |

| 1803 | Proporcionalidad aplicada para impuestos descontables, artículo 490 del ET |

| 1823 | Relación de ingresos por reaprovisionamiento de buques y aeronaves |

| 1825 | Proporcionalidad aplicada para impuestos descontables conforme al artículo 489 del ET |

| 1391 | Registro de poder (cuando se actúa a través de apoderado) |

Recuerda que en nuestro editorial Devolución de saldos a favor: radicación de solicitud mediante firma electrónica abordamos el procedimiento a seguir para radicar la solicitud de devolución de saldos a favor a través del servicio informático de la plataforma Muisca para aquellos contribuyentes y responsables que cuenten con el instrumento de firma electrónica.

Término para devolver los saldos a favor

Conforme con el artículo 855 del ET, la administración tributaria efectuará la devolución de los saldos a favor en los siguientes términos:

- Dentro de los 15 días siguientes a la fecha de la radicación de la solicitud en debida forma, cuando el solicitante cumpla con los requisitos para acceder a la devolución automática.

- Dentro de los 20 días siguientes a la fecha de la solicitud de devolución presentada oportunamente y en debida forma cuando el responsable presente una garantía a favor de la Nación.

- Dentro de los 30 días siguientes a la fecha de la presentación oportuna y en debida forma cuando se trata de productores de los bienes exentos señalados en el artículo 477 del ET, para los responsables de bienes y servicios gravados a la tarifa del 5 % de los artículos 468-1 y 468-3 del ET, y para los responsables del IVA de los bienes exentos con derechos a devolución bimestral del artículo 481 del ET que ostenten la calidad de operador económico autorizado.

- Dentro de los 50 días siguientes a la presentación correcta de la solicitud, para los demás casos.

Pago de la devolución

Es importante tener en cuenta que [pq]si el monto de la devolución es igual o inferior a 1.000 UVT ($36.308.000 por 2021), se realizará el respectivo abono a la cuenta corriente o de ahorros indicada en la certificación bancaria[/pq].

En el caso contrario, si la devolución es superior a este monto, el pago se realizará a través de títulos de devolución de impuestos –Tidis–. La expedición de estos títulos se realizará en forma automática en la entidad indicada en la solicitud de devolución o en la certificación bancaria adjunta.

Declaración de IVA con saldo a favor requiere firma de contador

Recordemos que el inciso segundo del numeral 6 del artículo 602 del ET establece que las declaraciones del IVA deberán ir firmadas por un contador público, vinculado o no laboralmente a la empresa, cuando se presente un saldo a favor, siempre que el responsable se encuentre obligado a llevar libros de contabilidad.

Ahora bien, si se presenta sin firma del contador la declaración del IVA de un responsable obligado a llevar contabilidad, la Dian deberá pronunciarse dentro de los 3 años siguientes a su presentación para que la misma se dé como no presentada. Si la Dian no se pronuncia al respecto durante este período, la declaración se dará como válidamente presentada.

Escucha a continuación al Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica más detalles al respecto:

Material relacionado:

- [Análisis] Productores de bienes exentos podrán solicitar la devolución de saldos a favor a partir de julio

- [Análisis] Solicitud de devolución de saldo a favor del IVA para productor de bienes exentos en el SIMPLE

- [Análisis] Devolución de saldos a favor: radicación de solicitud mediante firma electrónica