Tasa de interés moratorio para liquidar deudas con la Dian fue reducida temporalmente

Con el ánimo de contrarrestar los efectos negativos que ha generado el COVID-19 en la estabilidad económica de los contribuyentes, mediante el Decreto Legislativo 688 de mayo 22 de 2020 se estableció la reducción transitoria de la tasa de interés moratorio para la liquidación de deudas con la Dian.

Con el ánimo de contrarrestar los efectos negativos que ha generado el COVID-19 en la estabilidad económica de los contribuyentes, mediante el Decreto Legislativo 688 de mayo 22 de 2020 se estableció la reducción transitoria de la tasa de interés moratorio para la liquidación de deudas con la Dian.

Las medidas de cuarentena y distanciamiento social que se ha visto obligado a implementar el Gobierno colombiano ante la llegada del COVID-19 al país y su rápida expansión por el territorio nacional, han tenido un efecto visible en la economía del país.

¿Cuál es el contexto de Colombia hoy?

Como se ha percibido, muchas empresas tuvieron que cerrar sus puertas ante esta contingencia que nadie previó en sus matrices de riesgo, y dada la interrupción repentina de la actividad económica; muchos países del mundo, incluido Colombia, han tenido que adoptar medias extraordinarias con el ánimo de salvar vidas y al mismo tiempo intentar reducir la estrepitosa caída de la actividad económica.

Entre las estrategias que se han implementado en Colombia, se encuentra el apoyo fiscal focalizado para los hogares y las empresas más afectadas, como lo son la implementación de la devolución del IVA, el Paef, el programa de ingreso solidario, entre otros.

Ahora bien, todas las razones ya expuestas y las demás que motivaron la declaratoria del estado de emergencia económica, social y ecológica afectan directamente la situación económica de las empresas, obligan la reducción de puestos de trabajo y aumentan las implicaciones sociales y económicas negativas, obligando al Gobierno nacional a seguir buscando alternativas para aliviar la crisis interna que se genera en el país.

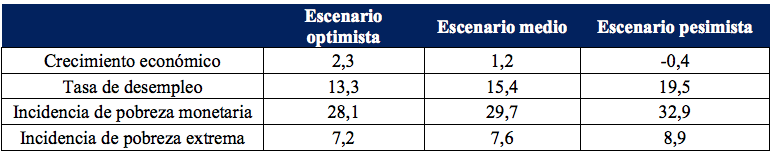

De acuerdo con el Banco Mundial, en su informe titulado La economía en los tiempos del COVID-19, que se publicó en abril de 2020, el producto interno bruto colombiano caerá al menos en 2 % al cierre del 2020, dadas las dificultades que ha generado la emergencia sanitaria al interior del país.

Además, en consonancia con lo expresado por Fedesarrollo en su documento Editorial: choque dual y posibles efectos sobre la economía colombiana, dado a conocer el 26 de marzo de 2020, la tasa de desempleo proyectada para nuestro país podría llegar a un 15,4 % a causa de la pandemia, lo cual es un 4,9 % más que el saldo que dejó el 2019.

Escenarios de crecimiento económico, tasa de desempleo y pobreza

*Fuente: Fedesarrollo

Por ello, a través del Decreto Legislativo 688 del 22 de mayo de 2020, el Gobierno nacional decidió disminuir, de manera transitoria, la tasa de interés moratorio a la que se refiere el artículo 635 del ET, y además desarrollar facilidades de pago abreviado para quienes tengan deudas con la Dian o la UGPP.

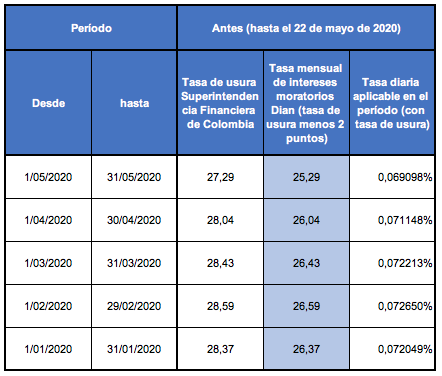

Comportamiento de la tasa de interés Dian antes del Decreto 688 de 2020

Desde la entrada en vigor de la Ley 1819 de 2016 y hasta la fecha, el inciso 1 del artículo 635 del ET indica que la tasa de interés que tendrá en cuenta la Dian al liquidar el interés moratorio en las obligaciones administradas por la dirección de impuestos corresponde a la tasa de usura vigente determinada por la Superintendencia Financiera de Colombia, para las modalidades de crédito de consumo, menos dos puntos (anteriormente se liquidaba con la misma tasa de usura, sin restar ningún porcentaje).

En la siguiente infografía se sintetiza la situación vigente antes de la entrada en vigor del Decreto 688 en comento:

Reducción temporal de la tasa de interés con la Dian

Ahora bien, como lo anunciamos líneas atrás, el artículo 1 del indicado Decreto Legislativo 688 realizó una modificación transitoria, indicando que aquellos contribuyentes que accedan a las facilidades o suscriban acuerdos con la Dian desde el 22 de mayo del año en curso, cuando entró en vigencia el decreto, y hasta el 30 de noviembre de 2020, podrán acceder a una metodología de liquidación preferencial en la que la tasa de interés base ya no será la de usura menos dos puntos, sino la tasa de interés bancario corriente para los créditos de consumo y ordinario, certificado mensualmente por la Superintendencia Financiera de Colombia.

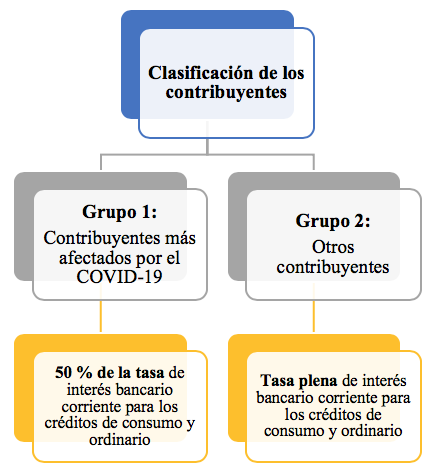

El decreto plantea dos grupos de contribuyentes:

Clasificación de los contribuyentes para el acceso a la tasa de interés reducida del Decreto 688 de 2020

Grupo 1 – Contribuyentes especialmente afectados por la emergencia sanitaria:

- Empresas de transporte aéreo comercial de pasajeros.

- Hoteles que presten servicios hoteleros.

- Contribuyentes que tengan como actividad económica principal:

- 9006 – “Actividades teatrales”.

- 9007 – “Actividades de espectáculos musicales en vivo”.

- 9008 – “Otras actividades de espectáculos en vivo”.

Siempre y cuando correspondan a personas jurídicas o grandes contribuyentes (personas naturales y jurídicas); es decir, que no se tuvieron en cuenta en este grupo a las personas naturales no catalogadas como grandes contribuyentes.

Este grupo especial liquidará sus deudas con la dirección de impuestos con una tasa de interés diario equivalente al 50 % de la tasa de interés bancario corriente para los créditos de consumo y ordinario, certificado mensualmente por la Superintendencia Financiera de Colombia.

Grupo 2 – Demás contribuyentes: todos los otros contribuyentes liquidarán sus obligaciones con la dirección de impuestos, recurriendo a la tasa de interés bancario corriente ya mencionada, pero de forma plena.

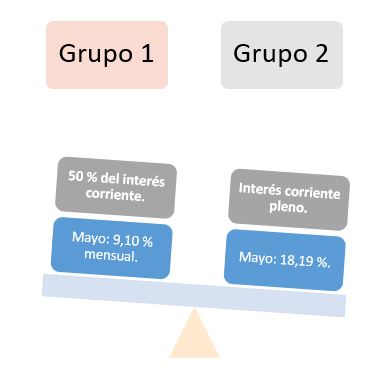

Aunque el beneficio es mucho más explícito para las entidades del grupo 1, las demás también tienen una reducción importante, pues la tasa de usura utilizada anteriormente era 1,3 puntos más alta que la que regirá por los meses siguientes.

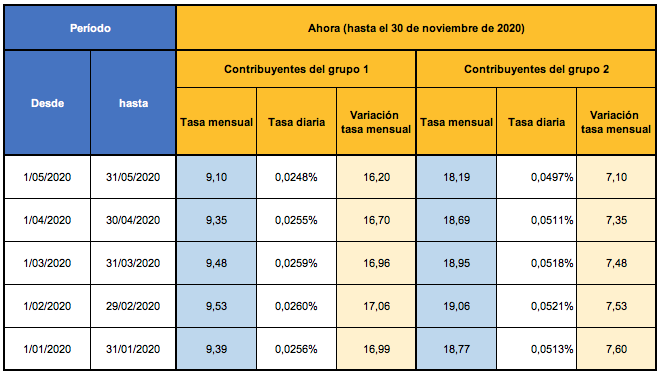

En el siguiente gráfico se presentan las tasas otorgadas para cada tipo de contribuyente y se muestra, a manera de comparación la tasa del mes de mayo que podrán utilizar dada uno de ellos.

Tasa de interés reducida aplicable a cada tipo de contribuyente

Histórico de las tasas de interés moratorio

Como lo planteamos en las líneas anteriores, tenemos que cualquier proceso de cancelación de deudas que se adelante con la Dian en la actualidad y hasta el 30 de noviembre de 2020, liquidará intereses de mora con una tasa corriente y no con una de usura reducida en dos puntos.

Recalculamos las tasas que han estado vigentes mes a mes durante el 2020, y las siguientes fueron las variaciones que obtuvimos:

Dado que, sin importar la fecha de origen de la deuda, el contribuyente podrá liquidar sus intereses con la tasa corriente y no con la de mora (si actúa antes del 30 de noviembre de 2019), hemos elaborado un histórico de las tasas de interés moratorio versus la tasa de interés corriente (desde diciembre de 2014) que aplicará de manera temporal para liquidar las deudas con la Dian. ¡Descárguela aquí!

Siendo coherentes con lo anterior, un contribuyente del que hemos denominado grupo 2, que tenía una deuda con la Dian desde abril de 2020 hasta la fecha, ya no calculará su deuda con tasas mensuales del 26,04 % en abril y 25,29 % en mayo, sino con el 18,69 % y 18,19 %, respectivamente. Lo anterior muestra una disminución del 7,35 % en la tasa de abril y una del 7,10 % en la tasa de mayo.

En conclusión, esta nueva disposición normativa representa un alivio para quienes conserven deudas con la Dian, pues, sin distinción de la fecha en la que haya nacido la obligación (antes o después del 22 de mayo), todos los deudores podrán liquidar menos intereses de mora si acceden a cancelar sus compromisos antes del 30 de noviembre.

Descarga aquí nuestro Liquidador de intereses moratorios sobre deudas tributarias, el cual responde a las nuevas posibilidades que ofrece el Decreto 688 de mayo 22 de 2020.