Auditoría de cuentas: beneficios de su realización, en ingresos y crecimiento, para las empresas

Existe una relación directa entre estar auditado y presentar mayores niveles de rentabilidad.

Las pymes auditadas a través de la auditoría de cuentas son más rentables, reflejan mejor en sus balances el valor de sus activos y afrontan mejor las crisis que las no auditadas.

Existe una relación directa entre estar auditado y presentar mayores niveles de rentabilidad.

Las pymes auditadas a través de la auditoría de cuentas son más rentables, reflejan mejor en sus balances el valor de sus activos y afrontan mejor las crisis que las no auditadas.

El efecto que tienen las auditorías de cuentas en el bienestar de los países y en la mejora de la transparencia y de los resultados empresariales no se ha investigado con suficiente detalle.

En España cerca del 95 % del tejido empresarial está compuesto por pequeñas y medianas empresas (situación similar a Colombia) que no están obligadas a auditar sus cuentas.

En contraste, la mayoría de los ingresos generados por las empresas españolas –cerca del 90 %– están sujetos a auditoría de cuentas obligatoria al estar generados por grandes empresas.

En total, cada año más de 60.000 entidades son auditadas en España por firmas de todo tipo en las que se calcula que trabajan más de 50.000 profesionales contables.

Por lo anterior, se plantea la pregunta de qué empresas deben o no deben auditarse obligatoriamente.

El Instituto de Censores Jurados de Cuentas de España junto con la Universidad de Alcalá de Henares, a través de IFAC, realizaron el estudio La auditoría de cuentas en las empresas.

Con este estudio se investigó el comportamiento de cerca de 90.000 empresas españolas con ingresos de explotación superiores a 500.000 euros; un tercio de las empresas analizadas auditan sus cuentas anuales (34,22 %) y dos tercios no las auditan (65,78 %).

Las empresas que auditan sus cuentas se recuperan y crecen más

Destaca IFAC que las conclusiones del estudio son muy claras. Por ejemplo, las empresas que auditan sus cuentas se recuperaron antes de la crisis de 2008. De igual manera, se demuestra empíricamente que hay una relación directa entre estar auditado y presentar mayores niveles de rentabilidad. Se afirma en el estudio:

Efectivamente, el estudio demuestra que la facturación de las empresas auditadas creció más y se recuperó más rápidamente de la crisis de 2008 que la de las empresas no auditadas. Según el informe, las empresas auditadas tuvieron unas ventas promedio en 2018 un 16,43 % superior a las que tenían en 2008.

Por su parte, las empresas no auditadas tuvieron unas ventas promedio de un 6,6 % superiores a las de 2008, que equivale a 9,83 puntos porcentuales menos que las auditadas.

Un dato muy revelador, especialmente para el momento económico actual, es que las empresas que auditan sus cuentas necesitaron ocho años para recuperar el nivel de ingresos que tenían al inicio de la crisis en 2008, mientras que las empresas no auditadas necesitaron un año más para hacerlo.

Buena facturación de la empresa es sinónimo de generación de empleos

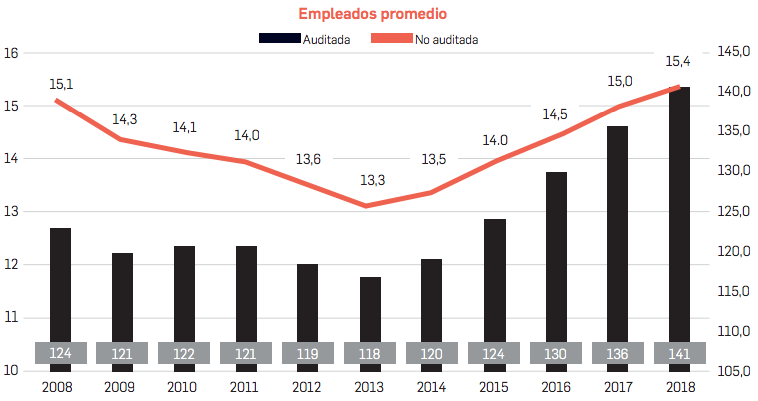

El comportamiento positivo de la facturación de las empresas también se ve reflejado en su capacidad de creación de empleo: la tasa anual promedio de incremento de los empleados durante la década analizada fue del 1,4 % en las empresas auditadas, y del 0,3 % en las no auditadas. Las auditadas crecieron 1,1 puntos porcentuales más que las no auditadas.

La conclusión es que las empresas que auditan sus cuentas habían incrementado su número de empleados promedio un 14,23 % en el año 2018 respecto a 2008, casi 12 puntos más que las empresas no auditadas, igualando el nivel de empleados promedio antes de la crisis en 2015, mientras que las empresas no auditadas no lograron superar ese nivel hasta el año 2017.

Resultados positivos para las pymes auditadas

El estudio también presenta nuevos datos sobre lo que aporta la auditoría de cuentas, específicamente, para las pequeñas y medianas empresas, y sobre la necesidad de adaptar las normas técnicas de auditoría a los trabajos que se hacen en ellas.

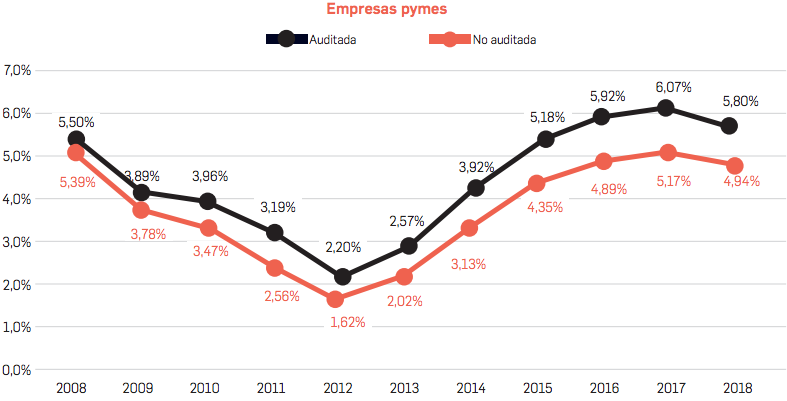

Los resultados muestran que las pymes auditadas son más rentables, reflejan mejor en sus balances el valor de sus activos y afrontan mejor las crisis que las no auditadas:

Así, las pymes auditadas incrementaron sus ventas promedio entre 2008 y 2018 el 15,69 % y las pymes no auditadas el 6,55 %, cerca de nueve puntos porcentuales de diferencia.

De igual forma, las pymes auditadas incrementaron sus empleados promedio entre 2008 y 2018 en un 9,86 %, y las pymes no auditadas en un 2,68 %, más de 7 puntos porcentuales de diferencia.

Finalmente, las pymes auditadas y las no auditadas tuvieron una rentabilidad pareja en los años 2008 y 2009, pero a partir de 2010 las pymes auditadas tuvieron una rentabilidad promedio superior.

Material relacionado

- [Análisis] Auditoría para entidades menos complejas: ¿en qué va la propuesta elaborada por el IAASB?

- [Análisis] Gestión de riesgos y sistemas de control interno, claves para el sostenimiento de las pymes

- [Análisis] Auditoría financiera: ¿cómo ser eficientes a través de muestreos?