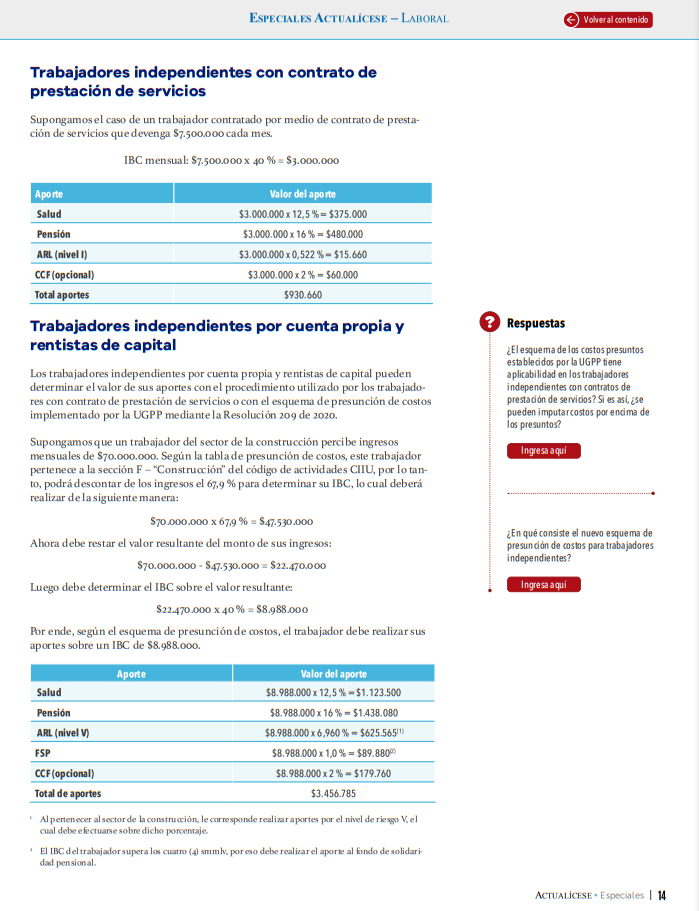

Cálculo de aportes a seguridad social para independientes con el esquema de presunción de costos

La Unidad de Gestión Pensional y Parafiscales –UGPP– dispuso el esquema de presunción de costos para que los trabajadores independientes realicen el cálculo de sus aportes a seguridad social.

A continuación, con un ejercicio práctico te explicaremos cómo calcular tus aportes con este esquema.

La Unidad de Gestión Pensional y Parafiscales –UGPP– dispuso el esquema de presunción de costos para que los trabajadores independientes realicen el cálculo de sus aportes a seguridad social.

A continuación, con un ejercicio práctico te explicaremos cómo calcular tus aportes con este esquema.

Mediante la Resolución 209 de 2020, la Unidad de Gestión Pensional y Parafiscales –UGPP– creó el esquema de presunción de costos para que los trabajadores independientes por cuenta propia y aquellos con contrato diferente al de prestación de servicios que realicen actividades que impliquen subcontratación y/o compra de insumos o expensas realicen el cálculo de sus aportes al sistema de seguridad social.

Mediante la Resolución 209 de 2020, la Unidad de Gestión Pensional y Parafiscales –UGPP– creó el esquema de presunción de costos para que los trabajadores independientes por cuenta propia y aquellos con contrato diferente al de prestación de servicios que realicen actividades que impliquen subcontratación y/o compra de insumos o expensas realicen el cálculo de sus aportes al sistema de seguridad social.

En nuestro Especial Actualícese Seguridad Social en Colombia encontrarás toda la información correspondiente al pago de aportes a seguridad social para independientes y, en general, al tratamiento de la seguridad social en Colombia.

Para realizar la liquidación de estos aportes, debe tenerse en cuenta lo previsto en el inciso segundo del artículo 244 de la Ley 1955 de 2019, que establece que los trabajadores independientes por cuenta propia y aquellos con contratos diferentes al de prestación de servicios personales, con ingresos mensuales iguales o superiores a un (1) salario mínimo mensual legal vigente –smmlv– ($908.526 para 2021), deben realizar la cotización de aportes a seguridad social sobre un ingreso base de cotización –IBC– del 40 %, siempre y cuando el valor resultante nunca sea inferior a 1 smmlv.

Teniendo en cuenta lo dicho, procederemos a explicar cómo debe realizarse la liquidación de los aportes para estos trabajadores mediante este esquema de presunción de costos.

Antes de iniciar con el ejercicio, debe precisarse que en la resolución en mención se encuentra una tabla en la que se establece un porcentaje de costos según la actividad económica realizada por el trabajador; este porcentaje es el valor que puede descontarse para posteriormente determinar el IBC del 40 % sobre el valor resultante.

Caso práctico

Supongamos que un escritor requiere temporalmente la subcontratación de personal (correctores de estilo, redactores, diseñadores, etc.) para hacer un libro determinado. Este trabajador se tiene como independiente por cuenta propia.

Por las ventas de este libro, este trabajador el primer mes tuvo ganancias de $80.000.000, monto del cual debe deducir el costo en el que incurrió para la preparación del libro y las obligaciones salariales que le asisten a su vez como contratista independiente.

Según el esquema de presunción de costos, este trabajador podría encontrarse en la sección S del código de actividades CIIU – “Otras actividades de servicios”; dado esto, podrá deducir de sus ingresos el 63,8 % para realizar sus aportes a seguridad social de la siguiente manera:

$80.000.000 x 63,8 % = $51.040.000

Ahora, el valor resultante debe descontarse de los ingresos:

$80.000.000 – $51.040.000 = $28.960.000

A continuación, sobre el valor resultante debe determinar su IBC:

$28.000.000 x 40 % = $11.200.000

Se tiene, entonces, que este trabajador debe realizar sus aportes a seguridad social sobre un IBC de $11.200.000.

Nota: la actividad económica de este trabajador podría encontrarse también en las categorías P – “Educación” o R – “Actividades artísticas, de entretenimiento y recreación”, en estos casos habría que determinar cómo se encuentra clasificado el contenido el libro.

Por último, procederemos a realizar la liquidación de aportes a seguridad social:

- Salud: $11.200.000 x 12,5 % = $1.400.000.

- Pensión: $11.200.000 x 16 % = $1.792.000.

- Riesgos laborales: $11.200.000 x 0,522 % = $58.464.

- Caja de compensación familiar (opcional): $11.200.000 x 2 % = $224.000.

Así, a este trabajador le corresponde realizar aportes a seguridad social por la suma de $3.474.464.

Este tema hace parte de nuestro Especial Actualícese Seguridad Social en Colombia. ¡No dejes de leerlo!

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes ingresar a https://actualicese.com/publicaciones/