Cálculo de la renta presuntiva: novedades para el año gravable 2019

La renta presuntiva es una renta líquida que presume que el contribuyente obtuvo una rentabilidad mínima de su patrimonio líquido a diciembre 31 del año anterior.

Esta renta se encuentra regulada por las disposiciones contenidas en los artículos 188 y 189 del Estatuto Tributario.

La renta presuntiva es una renta líquida que presume que el contribuyente obtuvo una rentabilidad mínima de su patrimonio líquido a diciembre 31 del año anterior.

Esta renta se encuentra regulada por las disposiciones contenidas en los artículos 188 y 189 del Estatuto Tributario.

De acuerdo con el artículo 188 del Estatuto Tributario –ET–, modificado por el artículo 78 de la Ley 1943 de 2018, la tasa aplicable para el cálculo de la renta presuntiva para el año gravable 2019 será el 1,5 %.

No obstante, y tal como lo señalamos en nuestra cartilla práctica titulada Declaración de renta de personas jurídicas, año gravable 2019, la declaratoria de inexequibilidad de la Ley 1943 de 2018 surtió efectos a partir del 1 de enero de 2019, razón por la cual para el período gravable 2019 sigue vigente la tarifa antes mencionada.

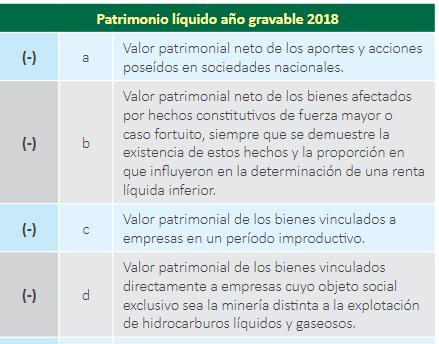

Depuración de la base para el cálculo de la renta presuntiva

Según el artículo 189 del ET, si se pretende depurar la base para el cálculo deberán detraerse del patrimonio líquido los siguientes conceptos:

Para visualizar completamente este listado y conocer todos los conceptos que se pueden detraer del patrimonio líquido para la depuración de la base para el cálculo de la renta presuntiva en la declaración de renta de las personas jurídicas, acceda a nuestra cartilla Declaración de renta de personas jurídicas, año gravable 2019.

Contribuyentes que no deben calcular la renta presuntiva

De acuerdo con las normas de los artículos del 188 al 191 del ET, y teniendo en cuenta, adicionalmente, lo establecido en los artículos 1.2.1.5.3.3 y 1.2.1.5.4.7 del DUT 1625 de 2016, por el año gravable 2019 solo quienes califiquen como contribuyentes del impuesto de renta y complementario (independientemente de si son personas naturales o jurídicas) estarían obligados a realizar el cálculo de la renta presuntiva.

Lo anterior implica que todas las personas jurídicas que califican como no contribuyentes del impuesto de renta (independientemente de si son o no declarantes de ingresos y patrimonio; ver artículos del 22 al 23-2 del ET) no deberán calcular la mencionada renta presuntiva.

Excepciones a la norma

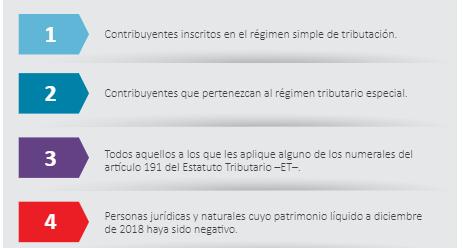

Aunque en principio todas las personas naturales y jurídicas contribuyentes del impuesto de renta deben realizar el cálculo de la renta presuntiva, es importante destacar que, en concordancia con el artículo 191 del ET, no se encuentran obligados a calcularla los siguientes contribuyentes:

- Inscritos en el régimen simple de tributación.

- Pertenecientes al régimen tributario especial –RTE–.

- Demás entidades a las cuales les aplique uno o más de los 12 numerales vigentes dentro del artículo 191 del ET.

A la lista antes tratada, también pueden incluirse:

Para visualizar completamente este listado y conocer las demás personas jurídicas exoneradas del cálculo de la renta presuntiva , acceda a nuestra cartilla Declaración de renta de personas jurídicas, año gravable 2019.

Adicionalmente, en esta cartilla también podrá profundizar en otros aspectos importantes que se deben considerar para la aplicación de dicha exoneración.

¡Pero eso no es todo!

Si es suscriptor Oro o Platino y quiere acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe acceder a /publicaciones/