Carga tributaria de la región: baja, regresiva y sin rumbo claro en la política fiscal

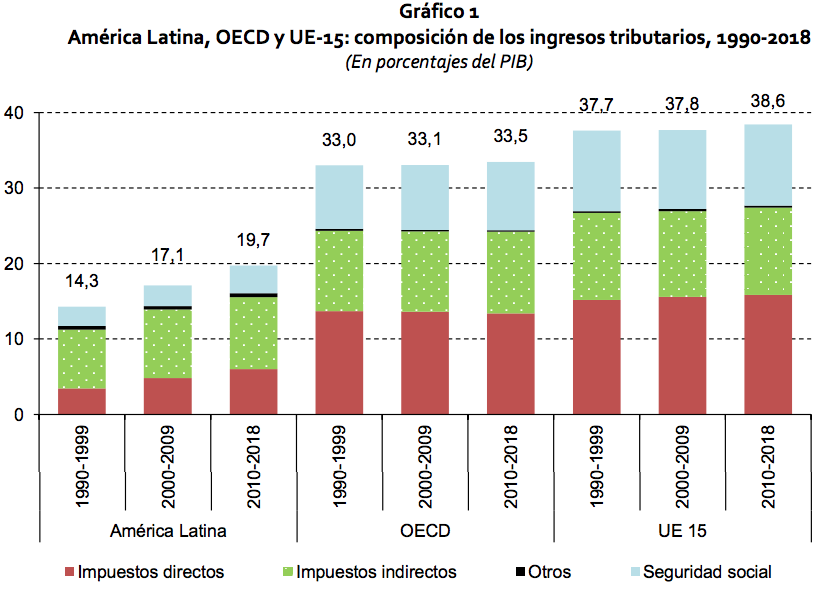

Según la Cepal, en América Latina menos de un tercio de la recaudación corresponde a impuestos directos.

El grueso de la carga tributaria recae en los impuestos sobre el consumo y otros impuestos indirectos.

La carga tributaria crece por el IVA y la recaudación de los impuestos sobre la renta.

Según la Cepal, en América Latina menos de un tercio de la recaudación corresponde a impuestos directos.

El grueso de la carga tributaria recae en los impuestos sobre el consumo y otros impuestos indirectos.

La carga tributaria crece por el IVA y la recaudación de los impuestos sobre la renta.

La publicación Explorando sinergias entre la cooperación tributaria internacional y los desafíos tributarios latinoamericanos en tiempos de COVID-19, publicado en el mes de septiembre por la Cepal, presenta el nivel y estructura de la carga tributaria como un rasgo característico de la tributación en los países de América Latina.

«Más allá de los cambios en la política fiscal durante las últimas décadas, se observa un sesgo pro-déficit en su evolución de largo plazo. A lo largo de la historia, los ingresos fiscales de América Latina han sido insuficientes para financiar el gasto público que sistemáticamente se ha mantenido por encima de los recursos, es decir, el resultado fiscal promedio de la región ha sido mayoritariamente deficitario», indica la publicación.

El promedio regional presenta una gran heterogeneidad en la recaudación fiscal en los países, abarcando desde un mínimo del 12 % del PIB en Guatemala hasta un máximo del 41 % del PIB en Cuba.

Muchos países latinoamericanos tienen cargas tributarias inferiores a otras regiones de similar PIB per cápita, aunque varios complementan sus ingresos con una importante recaudación no tributaria proveniente de la explotación de los recursos naturales.

Crecimiento del IVA y del recaudo del impuesto de renta

Más allá de lo anteriormente descrito, en los últimos años la carga tributaria total se ha incrementado en la región, fundamentalmente mediante el crecimiento del IVA y de la recaudación de los impuestos sobre la renta, principalmente por el crecimiento en la recaudación de los impuestos sobre la renta de las empresas.

«En varios países, el aumento de los ingresos tributarios también fue el resultado de políticas fiscales que redujeron los incentivos fiscales en las zonas de libre comercio, la introducción de impuestos mínimos para las corporaciones, las reformas en la tributación internacional y los acuerdos entre países para combatir la evasión fiscal», explica la publicación.

Sin embargo, comparada con países desarrollados, la carga tributaria promedio de América Latina es 14 puntos del PIB por debajo del promedio de los países de la OCDE.

Recaudo de impuestos directos e indirectos

También la composición de dicha carga difiere entre estos grupos de países. La principal causa de las diferencias corresponde a la menor recaudación relativa por impuestos directos (a la renta y a la propiedad) y, en particular, por la baja recaudación del impuesto a la renta personal, junto con una baja recaudación de las contribuciones a los sistemas públicos de seguridad social.

«En América Latina menos de un tercio de la recaudación corresponde a impuestos directos mientras que el grueso de la carga recae en los impuestos sobre el consumo y otros impuestos indirectos», indica la Cepal.

En términos del PIB, la región recaudó un promedio de 9,5 puntos en impuestos indirectos entre 2010 y 2018 (comparado con un 10,8 % del PIB en los países de la OCDE); en tanto que obtuvo 6 % del PIB a partir de tributos directos, lo que está muy alejado del 13,4 % contabilizado por los países de la OCDE.

«Particularmente, la recaudación total del impuesto sobre la renta en América Latina es menos de la mitad que en los países de la OCDE (5,5 % frente a 11,5 % del PIB en 2018) o que en las economías de la UE-15 (13,5 puntos del PIB)», afirma el informe.

Por lo tanto, la carga tributaria en la región no solo es baja, sino que tiene un claro sesgo regresivo e importantes implicaciones para las funciones redistributiva y de estabilización de la política fiscal.