Clasificación del ingreso en la declaración de renta de una persona natural por el AG 2019

Por el año gravable 2019, las personas naturales obligadas a declarar renta deberán considerar las novedades implementadas por la Ley 1943 de 2018 y el Decreto 2264 de 2019.

Como novedad, el sistema cedular estará conformado por tres cédulas: general, de pensiones y de dividendos y participaciones.

Por el año gravable 2019, las personas naturales obligadas a declarar renta deberán considerar las novedades implementadas por la Ley 1943 de 2018 y el Decreto 2264 de 2019.

Como novedad, el sistema cedular estará conformado por tres cédulas: general, de pensiones y de dividendos y participaciones.

A través del artículo 330 del Estatuto Tributario –ET–, modificado por el artículo 29 de la Ley 1943 de 2018, y posteriormente reglamentado por el Decreto 2264 de diciembre 13 de 2019, se implementó un nuevo sistema de cedulación para la depuración de la renta ordinaria de las personas naturales y sucesiones ilíquidas residentes, la cual será efectuada de forma independiente, con base en tres cédulas: general, de pensiones y de dividendos y participaciones (en lugar de cinco cédulas, como aconteció durante los años gravables 2017 y 2018). Lo anterior, siguiendo las reglas establecidas en el artículo 26 del ET.

No obstante, tal como lo abordamos en nuestra cartilla Guía para elaborar la declaración de renta de una persona natural, es necesario considerar ciertos aspectos importantes relacionados con el tratamiento de las nuevas cédulas en las que se deberán clasificar los ingresos percibidos por las personas naturales

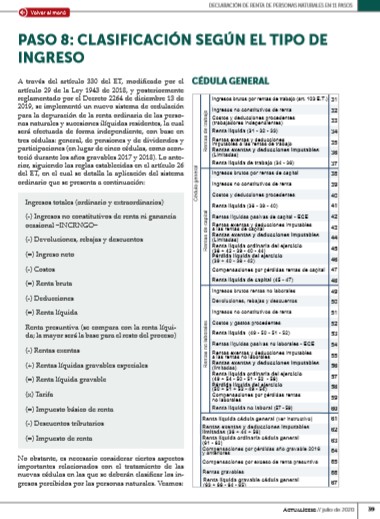

Cédula general

De conformidad con lo dispuesto en los artículos 335 del ET (modificado por el artículo 32 de la Ley 1943 de 2018) y 1.2.1.20.2 del Decreto 1625 de 2016 (modificado por el artículo 10 del Decreto 2264 de diciembre 13 de 2019), son considerados ingresos de la cédula general las rentas de trabajo, de capital y no laborales.

No obstante, es importante advertir que, con la prescripción del nuevo formulario 210, la cédula general fue dividida, a su vez, en tres subcédulas, en las cuales deberá depurarse de forma independiente cada uno de los ingresos que las conforman, siguiendo la misma estructura que contenían las antiguas cédulas que conformaban el formulario 210 del año gravable 2018.

Si deseas profundizar sobre el procedimiento básico que deberá llevarse a cabo en la depuración de cada una de las subcédulas, te invitamos a consultar nuestra Cartilla Práctica Guía para elaborar la declaración de renta de una persona natural. Allí podrás encontrar todo lo que necesitas saber para el correcto cumplimiento de esta obligación.

Cédula de pensiones

De conformidad con el artículo 337 del ET, constituyen ingresos brutos pertenecientes a esta cédula las pensiones por jubilación, invalidez, vejez y de sobrevivientes (todas reconocidas por el sistema general de pensiones), además de las indemnizaciones por riesgos laborales y las sustitutivas de pensiones, así como las devoluciones de saldos de ahorro pensional.

Recordemos que si una persona de nacionalidad colombiana vive en otro país y es pensionada en este último (por ejemplo, en Estados Unidos), y califica como residente para efectos fiscales en Colombia, deberá incluir los ingresos obtenidos tanto en territorio nacional como en el extranjero.

Bajo esta situación, la persona deberá declarar el valor de las pensiones recibidas en Estados Unidos. No obstante, es necesario tener en cuenta que estas pensiones no podrán restarse o considerarse como rentas exentas, pese a que en el numeral 5 del artículo 206 del ET se estipula que las pensiones de jubilación, invalidez, vejez, de sobrevivientes o de riesgos profesionales se encuentran gravadas solo sobre la parte del pago que exceda las 1.000 UVT mensuales, pues esta reglamentación aplica únicamente para las pensiones obtenidas en Colombia. Así lo ha señalado la Dian en el Concepto 58213 de octubre 10 de 2014 y en el Oficio 028974 de octubre 18 de 2016.

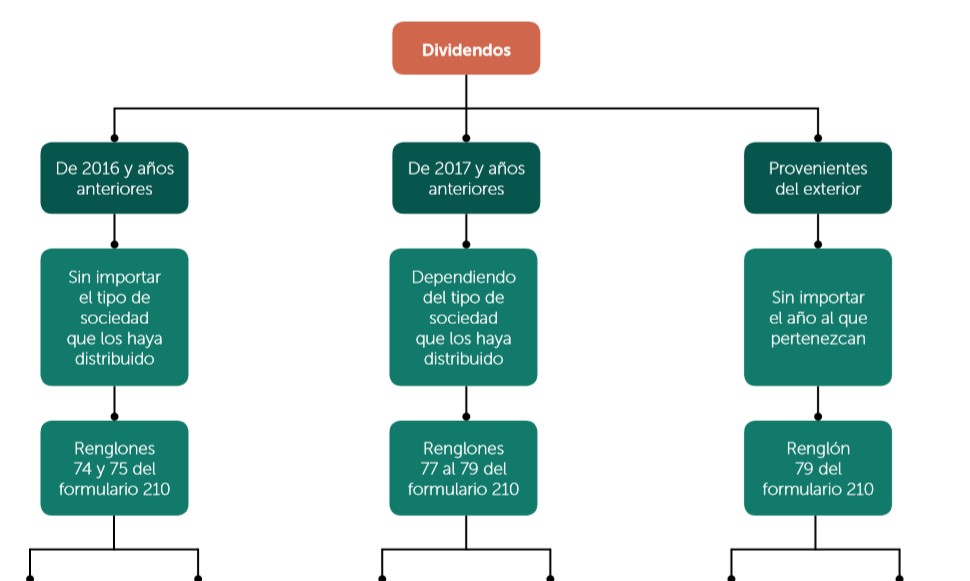

Cédula de dividendos y participaciones

Atendiendo lo establecido en el artículo 342 del ET, las personas naturales residentes y las sucesiones ilíquidas que perciban ingresos por concepto de dividendos y participaciones (estos últimos distribuidos por sociedades y entidades nacionales o extranjeras) deberán emplear la cédula correspondiente a dividendos y participaciones.

Con la entrada en vigor de la Ley de financiamiento se realizaron grandes modificaciones respecto al tratamiento tributario de los dividendos y participaciones recibidos por personas naturales y/o sucesiones ilíquidas residentes y no residentes, las cuales deberán tenerse en cuenta en la depuración del impuesto a cargo.

Para visualizar completamente este gráfico y conocer las tarifas aplicables a los dividendos de los distintos años o aquellos que provengan del exterior, te invitamos a consultar nuestra cartilla Guía para elaborar la declaración de renta de una persona natural.

En esta cartilla podrás conocer más detalles respecto a la preparación de la declaración de renta de las personas naturales, correspondiente al año gravable 2019; y además, sobre aquellas obligaciones formales que deberás atender para finalizar el proceso de declaración.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a /publicaciones/