Complementos del Libro Blanco: Cierre contable y conciliación fiscal, año gravable 2021

Aquí encontrarás los 27 anexos en Excel y Word del Libro Blanco Cierre contable y conciliación fiscal: guía sobre la aplicación del Estándar para Pymes y análisis de la incidencia fiscal de las partidas que componen los estados financieros, además de los cambios normativos posteriores a su publicación.

Aquí encontrarás los 27 anexos en Excel y Word del Libro Blanco Cierre contable y conciliación fiscal: guía sobre la aplicación del Estándar para Pymes y análisis de la incidencia fiscal de las partidas que componen los estados financieros, además de los cambios normativos posteriores a su publicación.

Última actualización: junio 24 de 2022

Debe tenerse en cuenta que el cierre contable es el resultado de un proceso contable que se ejecuta de forma permanente durante todo el período, por lo que el profesional contable encargado de llevar a cabo este proceso aporta, de acuerdo con sus conocimientos y experticia, el valor agregado consistente en la verificación y análisis de la forma en la que se han reconocido las transacciones durante el respectivo año, para así llegar a la elaboración de los estados financieros que apoyarán la toma de decisiones por parte de los usuarios de la información.

Aunado a lo anterior, la conciliación fiscal se configura como un proceso que reconoce que existen diferencias en la medición de algunas de las partidas de los estados financieros a nivel contable y fiscal, por lo que su cumplimiento se nutre de la forma como se han reconocido las transacciones durante todo el período, de tal manera que al final del año se tengan plenamente identificadas las diferencias resultantes.

Contexto del cierre contable y la conciliación fiscal en 2021

Ambos procesos estrechamente relacionados siguen requiriendo atención especial por el 2021, dado que en este período aún se continúan percibiendo los efectos de los diversos hechos económicos y sociales que se han gestado especialmente desde 2020 y en lo corrido del año, por ejemplo, los efectos derivados de la pandemia y del paro nacional, por cuanto han dado origen a diversas medidas normativas que tienen incidencia en el cierre contable y fiscal por el período en referencia.

Así las cosas, el Libro Blanco Cierre contable y conciliación fiscal: guía sobre la aplicación del Estándar para Pymes y análisis de la incidencia fiscal de las partidas que componen los estados financieros, en su segunda edición, constituye un manual teórico-práctico en el cual se detallan los lineamientos contenidos en el Estándar para Pymes en relación con el reconocimiento y la medición de las principales partidas que componen los estados financieros, teniendo en cuenta el contexto de los efectos de la pandemia, el paro nacional y la reactivación económica impulsada en 2021.

También ofrece una identificación detallada de las partidas conciliatorias que deberán reconocer las personas jurídicas cuando lleven a cabo el proceso de conciliación fiscal, con base en las disposiciones normativas vigentes contextualizadas con aquellas novedades dadas durante 2020 e incluso en 2021, y que empezaron a tener aplicación desde el año gravable 2021.

Con base en lo anterior, esta zona de complementos se diseñó para dar a conocer las actualizaciones que surjan en relación con el tema posterior a la terminación de la edición del libro, además de facilitar el acceso a los 27 anexos descargables en Excel y Word que se relacionan a continuación y que hacen parte integral de la publicación:

|

Nombre del archivo |

Descripción |

| 1. Certificación de estados financieros | Este formato corresponde a un modelo simplificado de la certificación que debe emitir el representante legal, al igual que el contador público, en relación con los estados financieros, en virtud de lo dispuesto en el artículo 37 de la Ley 222 de 1995. |

| 2. Certificación de estados financieros consolidados | Con este formato se puede obtener una guía de cómo certificar estados financieros consolidados, quiénes y en qué condiciones deben preparar este tipo de estados financieros y qué normas se deben atender para dicho proceso. |

| 3. Modelo de política base de preparación de estados financieros | Este formato constituye una guía para la elaboración de la primera parte del manual de políticas contables teniendo como referencia el marco normativo del Estándar para Pymes y algunas definiciones básicas. |

| 4. Simulador de estado de situación financiera y caso sobre corrección de errores | Este simulador corresponde a un modelo de estado de situación financiera comparativo que incluye las partidas más relevantes utilizadas por una empresa del grupo 1 o 2. Incluye fórmulas relacionadas con los análisis financieros horizontal y vertical que se pueden usar para revisar las cifras incluidas en dicho modelo. Además se ejemplifica un caso sobre la corrección de errores de períodos anteriores. |

| 5. Excel para elaborar el estado de cambios en el patrimonio | Esta plantilla de Excel facilita la elaboración del estado de cambios en el patrimonio consolidado o individual de una entidad del grupo 2 (pyme). |

| 6. Modelo general para la elaboración de estados financieros año 2021 | En este modelo se ilustra la presentación de estados financieros 2021 por parte de una entidad, partiendo de los saldos de las partidas que maneja al 31 de diciembre de dicho año, en lo que respecta al estado de situación financiera, el estado de resultados integral, los cálculos necesarios para realizar los análisis vertical y horizontal, el estado de flujos de efectivo por el método directo, el estado de cambios en el patrimonio y la determinación de los principales indicadores financieros. |

| 7. Clasificación de instrumentos financieros como pasivo o patrimonio | En este archivo se plantean varios ejemplos para analizar los aspectos que se deben tener en cuenta para clasificar un instrumento financiero como pasivo o patrimonio. |

| 8. Cálculo costo amortizado y TIR | En este simulador se detalla el paso a paso que se debe seguir para hallar la tasa interna de retorno –TIR– de una obligación con terceros y determinar el costo amortizado.

Además, se presenta un ejemplo de cómo realizar la contabilización del activo financiero. |

| 9. Clasificación de arrendamientos | En este formato se ilustran cinco casos prácticos sobre la clasificación de los contratos de arrendamiento de una entidad del grupo 2 como financieros u operativos, teniendo en cuenta las condiciones establecidas en la sección 20 del Estándar para Pymes. |

| 10. Resumen sobre las partidas que componen los estados financieros | En este archivo se presenta una matriz en la que se desglosan algunas recomendaciones sobre aspectos a tener en cuenta en el proceso de cierre contable con el fin de que la información que nutre los estados financieros esté lo mejor depurada posible. En la primera sección se resalta a través de colores las partidas que nutren cada estado financiero. Además, se detalla la estructura temática del Estándar para Pymes para facilitar su consulta y aplicación. |

| 11. Diferencias en la determinación del impuesto diferido | Este liquidador permite identificar rápidamente la naturaleza del posible impuesto diferido originado en activos y pasivos. |

| 12. Impuesto diferido por gastos de establecimiento | Estos ejercicios corresponden a la ilustración de las principales situaciones que se pueden presentar en el cierre de 2021 y que pueden implicar el reconocimiento del impuesto diferido por dicho año. En estos se detalla la forma de reconocerlo y su respectiva contabilización y ajustes en caso de que apliquen. |

| 13. Impuesto diferido por deterioro de cartera | |

| 14. Impuesto diferido por propiedades de inversión en un contrato de leasing operativo | |

| 15. Impuesto diferido por diferencia en cambio | |

| 16. Impuesto diferido por deterioro de inventario | |

| 17. Impuesto diferido en activos biológicos | |

| 18. Impuesto diferido en la compensación de pérdidas fiscales | |

| 19. Impuesto diferido en la venta de bienes inmuebles a largo plazo | |

| 20. Impuesto diferido en la compensación de pérdidas fiscales y exceso de renta presuntiva | |

| 21. Impuesto diferido en la depreciación de propiedades, planta y equipo | |

| 22. Impuesto diferido por valorización o desvalorización de intangibles | |

| 23. Subcapitalización por el año gravable 2021 | En este formato se ilustra un caso práctico sobre la aplicación de la norma de subcapitalización por el año gravable 2021, contenida en el artículo 118-1 del ET. |

| 24. Caso depreciación AG 2021 con la novedad del COVID-19 | En este formato se explica mediante ejercicios prácticos los tratamientos contable y fiscal de la depreciación de los activos que dejaron de utilizarse a causa del COVID-19, teniendo en cuenta la sección 17 del Estándar para Pymes, el Concepto del CTCP 418 de 2020 y el Concepto de la Dian 1157 de 2020. |

| 25. Costos y deducciones, rentas exentas y descuentos tributarios para el cierre fiscal de las personas jurídicas por el año gravable 2021 | En este archivo se detallan los costos y deducciones, rentas exentas y descuentos tributarios aplicables en el cierre fiscal de las personas jurídicas por el año gravable 2021. |

| 26. Tributación de los dividendos y participaciones año gravable 2021 | En este formato se exponen diversos casos relacionados con la tributación de los dividendos y participaciones repartidos en el 2021 luego de las indicaciones contempladas en el Decreto 1457 de 2020. |

| 27. Control sobre las partidas conciliatorias por el año gravable 2021 | En esta guía se detalla cada una de las partidas conciliatorias abordadas en el libro con su respectiva normativa y la página específica de la publicación en la que el usuario podrá encontrar el desarrollo del tema. |

Descarga aquí los 27 anexos del Libro Blanco Cierre contable y conciliación fiscal: guía sobre la aplicación del Estándar para Pymes y análisis de la incidencia fiscal de las partidas que componen los estados financieros (20.5 MB)

Novedades normativas posteriores a octubre 20 de 2021

- INCP se pronunció sobre el Decreto 1311 de 2021: el Instituto Nacional de Contadores Públicos –INCP– se pronunció en relación con el Decreto 1311 de octubre 20 de 2021expedido por el Ministerio de Comercio, Industria y Turismo frente a la alternativa de contabilización del impuesto diferido en el 2021. Conozca la posición de dicha entidad haciendo clic aquí.

- Se expidió el decreto que modifica los indicadores de deterioros patrimoniales y riesgos de insolvencia: mediante el Decreto 1378 de octubre 28 de 2021 se modificó nuevamente el artículo 2.2.1.18.2 del Decreto 1074 de 2015 relacionado con las alertas y criterios sobre deterioros patrimoniales y riesgos de insolvencia establecidos por el artículo 1 del Decreto 854 de agosto 3 de 2021, en virtud de lo indicado en el artículo 4 de la Ley 2069 de 2020.

La nueva versión del artículo 2.2.1.18.2 del Decreto 1074 de 2015 establece que los administradores sociales deberán monitorear los estados financieros, la información financiera y las proyecciones de la sociedad comercial para establecer la existencia o posibilidad de deterioros patrimoniales y riesgos de insolvencia y, si estos existieren, de inmediato deben informar los resultados y entregar los soportes de tales análisis al máximo órgano social para que este pueda adoptar las decisiones correspondientes.

La norma indica que, sin perjuicio de lo dispuesto en normas especiales, los administradores deben establecer la existencia de deterioros patrimoniales y riesgos de insolvencia conforme a las razones financieras o indicadores pertinentes, según su modelo de negocio y los sectores en los cuales la sociedad comercial desarrolla su objeto social. No obstante, los administradores deberán implementar los siguientes indicadores si les son aplicables a la sociedad comercial:

|

Indicador |

Dimensión |

Fórmula |

|

Posición patrimonial negativa |

Deterioro patrimonial |

Patrimonio total < $0 |

|

Dos períodos consecutivos de cierre con utilidad negativa en el resultado del ejercicio |

Deterioro patrimonial |

(Resultado del ejercicio anterior < $0) y (Resultado del último ejercicio < $0) |

|

Dos períodos consecutivos de cierre con razón corriente inferior a 1,0 |

Riesgo de insolvencia |

(Activo corriente/Pasivo corriente < 1,0 del ejercicio anterior) y (Activo corriente/Pasivo corriente < 1,0 del último ejercicio) |

En comparación con lo que había establecido el Decreto 854 de agosto 3 de 2021, se eliminó el indicador de riesgo de insolvencia, el cual se originaba cuando al tomar las utilidades antes de interés e impuestos y dividirse entre el activo total dicho resultado era menor al pasivo total. De igual manera, se eliminó el indicador de riesgo de insolvencia resultante cuando el capital de trabajo neto sobre deudas a corto plazo era menor a 0,5, y en su lugar se adicionó el de la razón corriente expuesto en la tabla anterior.

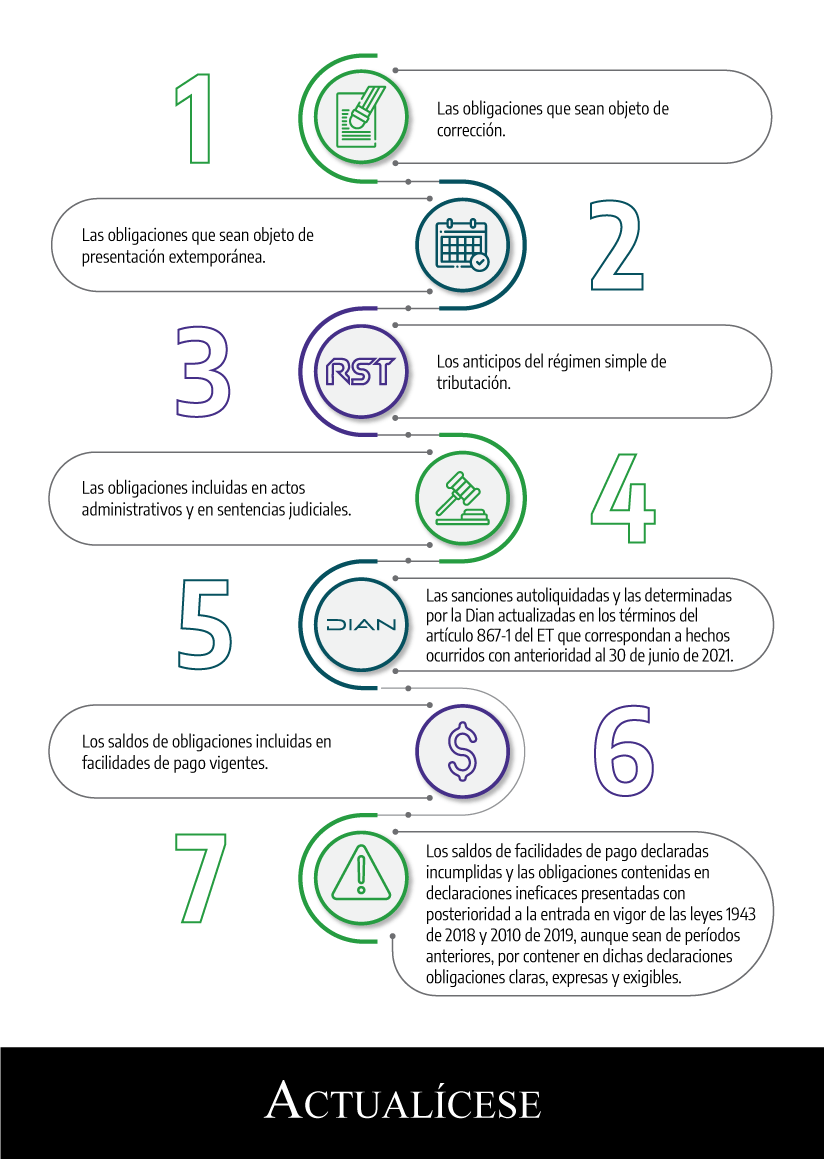

3. Regulación de la reducción transitoria de sanciones y tasa de interés: mediante la Resolución 000126 de octubre 29 de 2021 la Dian impartió instrucciones sobre la aplicación del artículo 45 de la Ley 2155 de 2021.

Esta resolución señala que, en aplicación de lo dispuesto en el artículo 45 de la Ley 2155 de 2021, se entienden por obligaciones que presenten mora en el pago todas las administradas por la Dian que no hayan sido canceladas de forma oportuna. Se incluyen las siguientes obligaciones con vencimiento hasta el 30 de junio de 2021:

El artículo 3 de la Resolución 000126 de 2021 señala que, fuera de los requisitos asociados a que las obligaciones presenten mora en el pago hasta el 30 de junio de 2021 y se realice el pago o se suscriba la facilidad de pago a más tardar el 31 de diciembre de 2021, se requiere que el incumplimiento se haya ocasionado o agravado como consecuencia de la pandemia generada por el COVID-19. El concepto agravado deberá entenderse en su sentido natural y obvio, ya que el legislador no estableció una definición expresa.

Por su parte, el artículo 4 de la mencionada resolución indica que quienes pretendan acceder al beneficio referenciado deberán cumplir con la totalidad de los requisitos establecidos sin que se requiera presentar una solicitud especial ante la Dian. Sin embargo, las dependencias con facultades de fiscalización de la Dian podrán solicitar, a quienes hayan accedido al beneficio señalado en el artículo 45 de la Ley 2155 de 2021, la información necesaria que permita comprobar el cumplimiento de los requisitos legales. En esta medida, podrá solicitar los documentos o pruebas que permitan verificar que el incumplimiento se ocasionó o agravó como consecuencia de la pandemia generada por el COVID-19.

La resolución en referencia señala que cuando se realice el pago señalado en el artículo 45 de la Ley 2155 de 2021 cumpliendo con los demás requisitos y el valor efectivamente cancelado supere lo correspondiente a la reducción establecida por concepto de sanciones e intereses, las diferencias podrán ser objeto de devolución.

Por último, el artículo 6 de la resolución establece que se podrán suscribir facilidades de pago en los términos y con el lleno de los requisitos establecidos en el artículo 814 del Estatuto Tributario y el procedimiento PR-COT-0272, incluyendo únicamente las obligaciones respecto de las cuales el contribuyente haya solicitado la facilidad.

Las facilidades de pago deberán ser suscritas y notificadas a más tardar el 31 de diciembre de 2021, por lo que la radicación de la solicitud debe realizarse ante la seccional a la cual pertenezca el contribuyente con el lleno de los requisitos establecidos a más tardar el 10 de diciembre de 2021, con el fin de que la Dian cuente con el término de 15 días para decidir sobre la misma.

A partir de la suscripción de la facilidad de pago, y durante toda su vigencia, los intereses moratorios que se encuentren causados y los del plazo se liquidarán en los términos señalados en el artículo 45 de la Ley 2155 de 2021.

En los casos en que se solicite la facilidad de pago para aplicar el artículo 45 de la Ley 2155 de 2021 se deberá anexar la manifestación correspondiente donde se señale que el incumplimiento se ocasionó o agravó como consecuencia de la pandemia generada por el COVID-19.

4. Subsidio para la generación de nuevos empleos para colombianos entre 18 y 28 años, así como mayores de 28 años, fue reglamentado: mediante el Decreto 1399 de octubre 29 de 2021, el Ministerio del Trabajo reglamentó el subsidio contenido en el artículo 24 de la Ley 2155 de 2021, el cual establece el incentivo para la generación de nuevos empleos dependiendo de la edad y el género de los empleos adicionales que se creen.

Entre los aspectos reglamentados por el mencionado decreto se encuentra todo lo relacionado con el envío de la información requerida para validar los requisitos de acceso al incentivo, así:

a. El Ministerio de Salud y Protección Social deberá enviar la base de datos de la planilla integrada de liquidación de aportes –Pila–, la base de datos del registro único de afiliados –RUAF– y el listado de operaciones de horario extendido correspondiente al último día de postulación de cada ciclo.

b. La Dian deberá enviar el listado de los patrimonios autónomos declarantes del impuesto de renta y complementario.

c. La Registraduría Nacional del Estado Civil deberá enviar la información sobre edad y sexo relativa a los trabajadores dependientes y asociados vinculados al programa.

d. Las cámaras de comercio deberán enviar el listado de las cooperativas que se encuentran registradas.

Los empleadores y cooperativas de trabajo asociado deberán presentar ante la entidad financiera en la que tengan un producto de depósito la siguiente documentación:

- Solicitud firmada por el representante legal, o el que haga sus veces, o por la persona natural empleadora, en la cual se manifieste la intención de ser beneficiario del incentivo. Cuando el empleador sea un patrimonio autónomo, la solicitud debe firmarla el representante legal de la fiduciaria que actúa como vocera o administradora del patrimonio autónomo.

- Certificación firmada por el representante legal, la persona natural empleadora o el representante legal de la fiduciaria (en el caso del patrimonio autónomo) y el revisor fiscal o contador público en los casos en los que la empresa no esté obligada a tener revisor fiscal.

Dicho documento deberá certificar que los empleados sobre los cuales se otorgue el incentivo efectivamente recibieron el salario correspondiente al mes inmediatamente anterior. Cuando se trate de trabajadores asociados, se debe certificar el pago de las compensaciones ordinarias y extraordinarias mensuales de al menos un (1) smmlv correspondientes al mes inmediatamente anterior.

En los casos en los que haya lugar, se deberá certificar que se adelantaron procesos de sustitución patronal o de empleador cuando dicha sustitución haya ocurrido después de marzo de 2021.

Por último, se deberá certificar que, al momento de la postulación, los pagos de seguridad social para marzo de 2021 se encuentran al día para todos los empleados que el empleador tuvo vinculados a dicha fecha.

- Copia del RUT del empleador, expedido dentro de los seis meses previos a la postulación.

El Decreto 1399 de 2021 señala que el anterior procedimiento permitirá al beneficiario obtener el incentivo mensual por cada trabajador adicional. Dicho incentivo podrá recibirse hasta por doce veces, para lo cual se deberá cumplir con tal procedimiento en cada uno de los meses en los cuales se realiza la postulación.

El incentivo estará vigente desde la promulgación de la Ley 2155 de septiembre 14 de 2021 hasta agosto de 2023.

Otros aspectos reglamentados por el Decreto 1399 de 2021

- Los tipos de beneficiarios del incentivo, así como la cuantía de este dependiendo del género y la edad.

- Las reglas para los beneficiarios del incentivo en relación con la contabilización del número de trabajadores adicionales, la definición de trabajadores dependientes, las verificaciones en torno a las suspensiones temporales o licencias no remuneradas, la forma en que operará la entrega del incentivo cuando haya multiplicidad de empleadores respecto de un mismo trabajador, los efectos de las sustituciones patronales posteriores a marzo de 2021 y la procedencia del incentivo para las nuevas empresas o nuevas cooperativas.

- La forma en la que operará el pago mensual del incentivo.

- Cómo deberán llevarse a cabo los procedimientos de desistimiento, restitución, devolución y compensación del incentivo.

- La manera en que se fiscalizará el incentivo.

- La facilitación de los canales virtuales y medios electrónicos que se deberán fomentar para la practicidad del incentivo por parte de los actores participantes, como las entidades financieras y cooperativas de ahorro y crédito y la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales –UGPP–.

- Las pautas para el manual operativo del incentivo en relación con el calendario y el detalle del mecanismo de transferencia, la certificación, restitución y devolución de los recursos o subsanación de los errores operativos que se presenten.

- El tratamiento de la información durante la aplicación del incentivo por parte de las entidades públicas y privadas respecto de sus datos personales, así como la información financiera que sea necesaria.

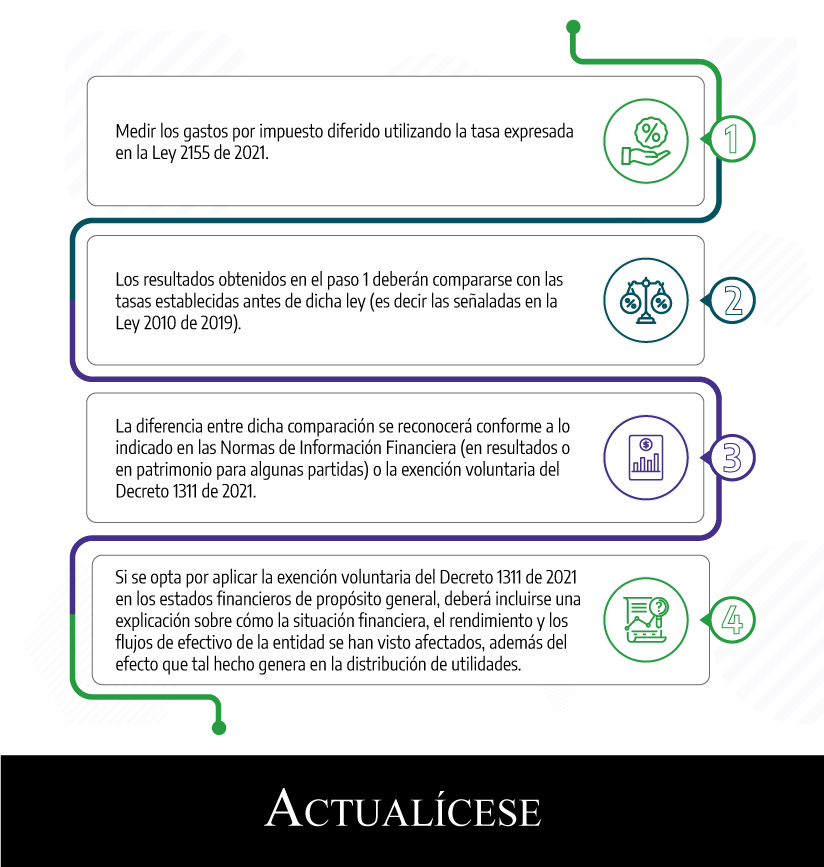

5. CTCP se pronunció frente a la aplicación del Decreto 1311 de 2021 con relación al impuesto diferido: en razón a las dudas que ha causado la aplicación de la alternativa de contabilización del impuesto diferido, de acuerdo con el Decreto 1311 de octubre 20 de 2021, el Consejo Técnico de la Contaduría Pública publicó el 25 de noviembre del mismo año el Concepto 0633 de octubre 21 , en el cual indica lo siguiente:

- El importe que puede reclasificarse al patrimonio es solo el incremento de la tarifa.

- La alternativa de contabilización expuesta en el Decreto 1311 de 2021 es una exención voluntaria y su uso depende de los hechos y circunstancias, así como de los juicios que realicen los responsables de los estados financieros.

- En razón a que las normas de información financiera vigentes permiten que algunos ajustes del impuesto diferido se registren por fuera del estado de resultados, esto es, en el otro resultado integral o el patrimonio, el CTCP recomienda continuar aplicando tales directrices.

- El CTCP no considera adecuado que una parte del efecto ocasionado por la variación de la tarifa del impuesto a las ganancias, la cual afecta el importe de los activos y pasivos por impuestos diferidos, se reconozca contra una partida del patrimonio en resultados acumulados de ejercicios anteriores, pues esto afecta el objetivo de los estados financieros de propósito general, especialmente del estado de resultados, el cual tiene como propósito representar fielmente el rendimiento o desempeño de una entidad.

- Si se decide aplicar la exención del Decreto 1311 de 2021, se deberá revisar si la entidad tiene saldo en la cuenta de resultados acumulados de ejercicios anteriores aún no apropiados o distribuidos. Si este es el caso la entidad podría autorizar distribuir dichos resultados acumulados como mecanismo para compensar el efecto que se origina en el importe de las utilidades líquidas del período, por el ajuste de los impuestos diferidos.

- Para el caso anterior, si no existe saldo en la cuenta de resultados acumulados, el registro contra esta cuenta de una parte del gasto por impuesto diferido generaría un impuesto neutro, dado que al cerrar las cuentas y reclasificar el importe de utilidades líquidas a los resultados acumulados, se obtendría el mismo importe neto que se habría obtenido si las utilidades líquidas del período incorporaran el efecto de la totalidad del gasto por impuesto diferido.

Así las cosas, el CTCP concluye que por el 2021 las entidades deberán seguir los siguientes pasos:

6. Ministerio de Comercio, Industria y Turismo expide decreto que modifica el Decreto 2420 de 2015: en diciembre 9 de 2021 fue expedido el Decreto 1670 por parte del Ministerio de Comercio, Industria y Turismo, el cual modifica el Decreto 2420 de 2015, Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, en relación con la simplificación contable.

De esta manera, mediante el Decreto 1670 de 2021 se modificaron los siguientes artículos:

a. Artículo 1.1.2.1, relacionado con el ámbito de aplicación del Estándar para Pymes.

b. Artículo 1.1.2.4, correspondiente a las instrucciones frente a la permanencia y el cambio de grupo al 2.

c. Artículo 1.1.3.1, relacionado con la aplicación del marco técnico normativo de información financiera para entidades del grupo 3.

Este decreto empezará a regir a partir de enero 1 de 2023.

7. CTCP se pronuncia frente a la afectación del Decreto 1311 de 2021 en la elaboración de estados financieros de períodos intermedios y las políticas contables: mediante el Concepto 657 de noviembre 4 de 2021 el CTCP precisó que el decreto en referencia vigente a partir del 20 de octubre de 2021 afecta la información financiera de propósito general (dirigida a usuarios indeterminados que no tienen acceso a la información) que no haya sido elaborada a la fecha, sin perjuicio de la realización de los juicios que correspondan sobre su aplicación en la información financiera.

Ahora bien, en lo concerniente al impacto de la aplicación de dicha alternativa de contabilización del impuesto diferido en las políticas contables, el CTCP indicó que tal hecho no puede considerarse como un cambio en una estimación contable, puesto que afecta la forma como son reconocidos los activos y pasivos por impuestos diferidos, por lo que se trataría de un cambio en la política contable que deberá ser tratada conforme a los requerimientos del marco de información financiera correspondiente. Sin embargo, al tratarse de un cambio temporal en la política puede resultar impracticable cumplir con los requerimientos del ajuste retroactivo.

8. Reajuste fiscal para el año gravable 2021 fue definido: el 24 de diciembre de 2021 el Ministerio de Hacienda publicó el Decreto 1846, mediante el cual reglamentó el reajuste fiscal del costo de los activos fijos que los contribuyentes podrán realizar por el año gravable 2021 de acuerdo con lo previsto en el artículo 70 del Estatuto Tributario –ET–; de esta manera, queda fijado en 1,97 %. Dicho decreto, mantiene la dinámica que han venido estableciendo los decretos, con los cuales se establecieron los reajustes fiscales de los años gravables 2018 a 2020 dado que se hizo mención al incremento del índice de precios al consumidor –IPC– para “clase media” del período comprendido entre octubre 1 de 2019 y octubre 1 de 2020 (1,97 % según Certificación Dane 163817 del 29 de octubre de 2021), cuando en años anteriores se hubiera hecho referencia al incremento en el IPC durante el período comprendido entre el 1 de octubre de 2020 a octubre 1 de 2021 (que fue de 4,67 % y que incluso se usó para definir la UVT de 2022).

9. Habilitado formulario 110 para el año gravable 2021: a través de la Resolución 000026 de febrero 23 de 2022 se habilita el formulario 110 prescrito por la Resolución 000011 de febrero 8 de 2021 000011 de febrero 8 de 2021 (que se utilizó para declarar el año gravable 2020 y fracción de 2021), con este formulario se podrá realizar la declaración del impuesto sobre la renta y complementario por parte de personas jurídicas y asimiladas, personas naturales y asimiladas no residentes, y sucesiones ilíquidas de causantes no residentes por el año gravable 2021 y/o fracción del año gravable 2022.

10. Prevalidador del formato 2516 para el año gravable 2021 fue publicado: el 7 de marzo de 2022 se publicó en la zona de prevalidadores tributarios de la Dian el formato 2516 correspondiente al año gravable 2021, que cambia de la versión 4 a la 5.

Cabe indicar que dichos formatos debieron ser prescritos mediante resolución en octubre de 2020, tal como lo indica el artículo 1.7.4 del DUT 1625 de 2016:

Artículo 1.7.4. Prescripción del reporte de conciliación fiscal. El formato para el reporte de la conciliación fiscal, será definido por la Dirección de Impuestos y Aduanas Nacionales con por lo menos con dos (2) meses de anterioridad, al último día del año gravable anterior al cual corresponda el reporte de conciliación fiscal. En todo caso la no prescripción del mismo, se entiende que continua vigente el del año anterior.

(El subrayado es nuestro).

Como no fue expedida ninguna resolución en el plazo mencionado, se asumía que se utilizaría el mismo formato 2516 versión 4. Con la nueva instrucción se debe estar atento a la expedición de la resolución por parte de la Dian en la que se indique de forma específica que para los reportes del año gravable 2021 se utilizará la versión 5 del formato 2516 y no la 4.

El prevalidador en su versión 5 contiene los siguientes archivos:

- “Anexo 3 – Guía de diligenciamiento del formato 2516 v4”: este archivo define las características y contenido del formato 2516. Como puede observarse, corresponde al mismo anexo de la versión 4 utilizada por el año gravable 2020.

- “Guía del usuario prevalidador reporte de conciliación fiscal – Formato 2516 v5”: este archivo precisa el paso a paso para diligenciar el prevalidador del formato 2516. En este se hicieron los cambios respectivos para aludir ahora a la versión 5 y no a la 4.

- “Guía para la carga y envío de archivo xml formato 2516 v5”: este archivo indica el proceso para la carga y el envío del archivo XML del formato 2516 por el año gravable 2021. En este se hicieron los cambios respectivos para aludir a la versión 5 y no a la 4.

- “Preguntas frecuentes formato 2516 v5 año 2021”: en este archivo se relacionan 16 preguntas acerca del reporte de conciliación fiscal por el año gravable 2021. Son las mismas preguntas que se desarrollaron por el año gravable 2020, pero esta vez aluden al nuevo período.

- “Reporte conciliación fiscal F2516V5 AG 2021 v1.0.0-2022”: corresponde al prevalidador del formato 2516 por el año gravable 2021 en su quinta versión. A diferencia de la versión 4, en este prevalidador se simplificaron varias fórmulas, por ejemplo, las expuestas en las celdas L49 a L51 y AC 32 de la pestaña “Formulario 110”, y se realiza la actualización de varios renglones que hacían referencia al año 2019, tales como:

- La celda AD 481 de la pestaña “ERI Renta líquida”, que ahora refiere que el valor a compensar no puede ser superior a las pérdidas fiscales acumuladas a diciembre 31 de 2020.

- La celda AD 482 de la pestaña “ERI Renta líquida”, que ahora alude a que el valor a compensar no puede ser superior a los excesos de renta presuntiva acumulados a diciembre 31 de 2020.

- La celda AE517, en la cual se indica que el valor de la utilización de pérdidas acumuladas no puede ser mayor al valor de las rentas por deudores acogidos al régimen de la Ley 1116 de 2006, los decretos 560 y 772 de 2020 ni al valor de las pérdidas acumuladas a diciembre 31 de 2020 menos la compensación de pérdidas imputadas en el impuesto sobre la renta del año gravable que se está declarando.

También se ajustaron cálculos en la sección «ERI Renta líquida», pues la tarifa general del impuesto de renta del artículo 240 del ET cambió del 32 % al 31 %, y la tarifa de la renta presuntiva del 0,5 % al 0 %.

Cabe indicar que al realizar simulaciones con la información que se diligenciaría en la pestaña «ERI Renta líquida» del prevalidador se puede detectar que si una persona jurídica jurídica entra al Muisca a diligenciar directamente su formulario 110 y liquida una pérdida fiscal por el año gravable 2021, el Muisca no le impide llenar voluntariamente el renglón 86 con el impuesto básico de renta que desee para poder obtener el beneficio de auditoría establecido en el artículo 689-2 del ET. En el prevalidador, lo que se hace es tomar el impuesto básico de renta y liquidarlo automáticamente con un valor de cero, impidiendo que se pueda realizar la modificación manual. Se tendrá que estar atento al ajuste que haga la Dian frente a este importante error.

Respecto de los plazos para la presentación del formato 2516, el documento de preguntas frecuentes indica que será el establecido en el artículo 3 de la Resolución 000071 de octubre 28 de 2019, en el cual se señala que deberá presentarse antes de presentar la declaración del impuesto de renta y complementario a la cual corresponda la conciliación fiscal. En este caso, será de manera previa a los vencimientos fijados en el Decreto 1778 de 2021.

11. Dian expide Circular 000002 de marzo 9 de 2022: mediante esta circular la Dian informa el precio promedio de las transacciones de los títulos y bonos que transaron en la Bolsa de Valores en el mes de diciembre de 2021, de conformidad con lo previsto en el inciso 2 del artículo 271 del ET.

12. Prevalidador del formato 2517 para el año gravable 2021 fue publicado:: el 1 de abril de 2022, la Dian publicó el nuevo prevalidador tributario para la elaboración del formato 2517 de conciliación fiscal por el año gravable 2021 (anexo del formulario 210 para declaración de renta personas naturales residentes del régimen ordinario que llevan contabilidad de forma obligatoria o voluntaria), estableciendo que ya no se usará la misma versión 3 que se usó para el año gravable 2020 sino una nueva versión 4.

Al respecto, es necesario tener en cuenta que en octubre de 2020, la Dian no expidió una nueva resolución que reemplazara lo dispuesto en la Resolución 000071 de 2019, modificada por las resoluciones 000023 de 2020 y 000027 de 2021, con la cual se había establecido que para la conciliación fiscal del año gravable 2020, las personas naturales residentes del régimen ordinario obligadas a cumplir con dicho requerimiento utilizarían el formato 2517 versión 3. Dado lo anterior, se asumía que se utilizaría el mismo formato 2517 versión 3.

La estructura de la nueva versión 4 del formato 2517 conserva en términos generales la estructura de la versión 3. Entre los cambios que se realizaron figura el ajuste en algunos cálculos de la sección «ERI Renta líquida» pues la tarifa de la renta presuntiva cambia de 0,5 % a 0 %. También se bloquearon y desbloquearon algunas celdas en la columna especial que deben utilizar los contribuyentes que hayan ejecutado megainversiones durante 2021.

13. Calendario tributario 2022 para personas jurídicas vinculadas al mecanismo de obras por impuestos fue modificado: por medio del Decreto 860 de mayo 31 de 2022 el Ministerio de Hacienda y Crédito Público amplió hasta agosto 31 de 2022 el plazo para que las personas jurídicas vinculadas al mecanismo de obras por impuestos de la Ley 1819 de 2016 presenten y paguen su declaración de renta del año gravable 2021.

14. Corte Constitucional declaró la constitucionalidad del convenio para evitar la doble tributación entre Colombia y Japón: a través de la Sentencia C-187 de junio 1 de 2022, la Corte Constitucional declaró la constitucionalidad del convenio (y su protocolo) entre Colombia y Japón para eliminar la doble tributación respecto a los impuestos sobre la renta y para prevenir la evasión y elusión tributarias. El convenio y su protocolo se suscribieron en Tokio el 19 de diciembre de 2018, cuya aprobación se dio mediante la Ley 2095 de julio 1 de 2021.

Todos los Libros Blancos de Actualícese son beneficios exclusivos de las Suscripciones Oro y Platino. Recuerda iniciar sesión para descargar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.