UVT 2022, valor de la UVT para 2022

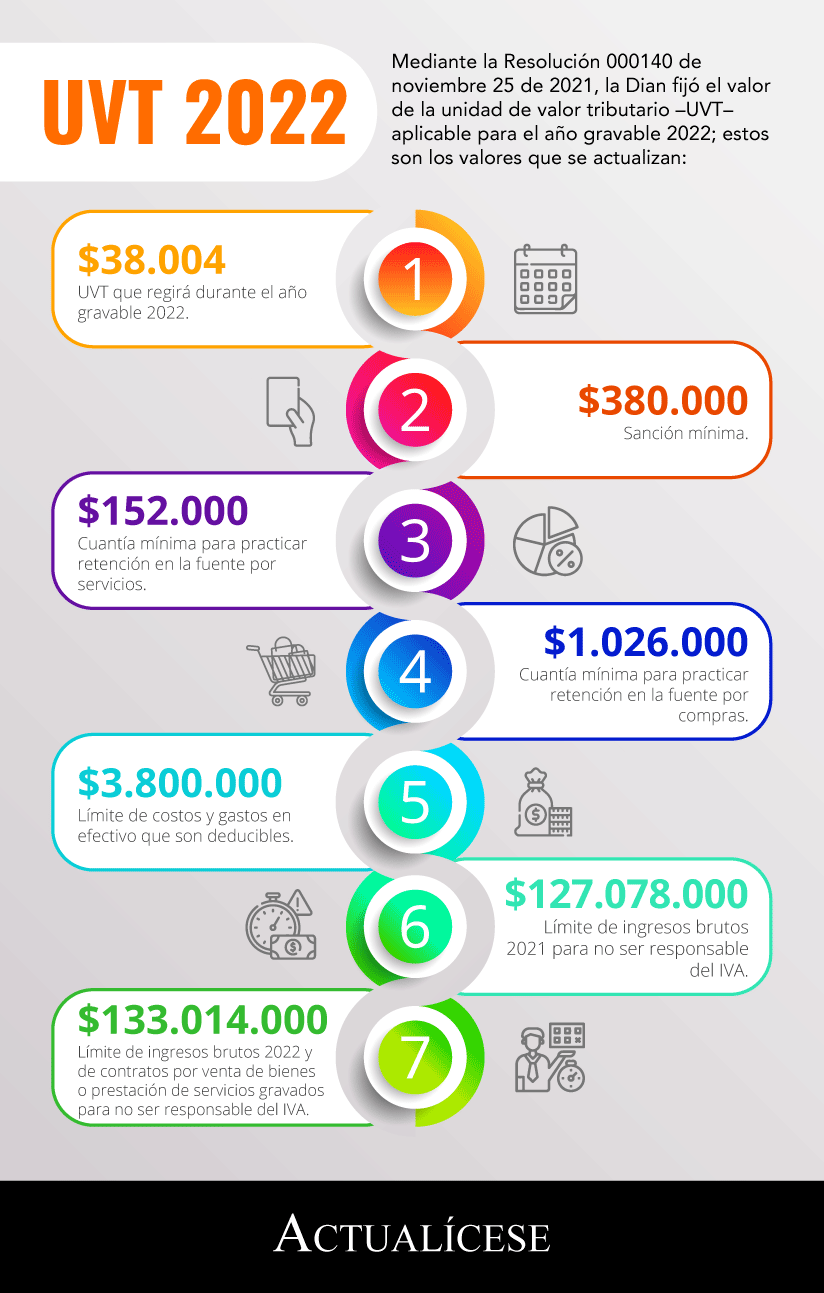

Mediante la Resolución 000140 de noviembre 25 de 2021, la Dian fijó el valor de la unidad de valor tributario –UVT– aplicable para el año gravable 2022.

Aquí te contamos los principales indicadores que se actualizan con el nuevo valor de la UVT.

Mediante la Resolución 000140 de noviembre 25 de 2021, la Dian fijó el valor de la unidad de valor tributario –UVT– aplicable para el año gravable 2022.

Aquí te contamos los principales indicadores que se actualizan con el nuevo valor de la UVT.

¿Qué es la UVT?

La unidad de valor tributario –UVT– es la unidad de medida estándar en la cual se hallan expresadas desde diciembre de 2006 todas las cifras que hasta ese año se expresaban en valores absolutos dentro de las normas del Estatuto Tributario –ET– y sus decretos reglamentarios (ver los artículos 868 y 868-1 del ET).

Valor de la UVT para el año 2022

Luego de que el Dane expidiera la certificación del 5 de octubre de 2021, mediante la cual definió el índice de precios al consumidor –IPC– con corte al 1 de octubre de 2021, la Dian publicó el 8 de noviembre de 2021 un proyecto de resolución que finalmente fue oficializado a través de la Resolución Dian 000140 de noviembre 25 de 2021, fijando el valor de la UVT para 2022 en $38.004.

Recordemos que el artículo 868 del Estatuto Tributario –ET– precisa que el monto de la UVT se reajustará anualmente en la variación del IPC para ingresos medios certificado por el Dane para el período comprendido entre el 1 de octubre del año anterior al gravable y la misma fecha del año inmediatamente anterior a este.

Sin embargo, este año la Dian tomó como referencia el IPC para la “clase media” en el período comprendido entre el 1 de octubre de 2020 y el 1 de octubre de 2021, el cual, según datos del Dane, fue del 4,67 %. Al respecto, la entidad expuso que el Dane reemplazó la categoría “ingresos medios” por el término “clase media”, debido a la nueva metodología del IPC que utilizó una clasificación por niveles de ingresos de acuerdo con los tamaños del mercado local. Al respecto, de acuerdo con lo manifestado por el Dane, la categoría de “ingresos medios” es equivalente a la de “ingresos clase media”.

Por consiguiente, con el nuevo valor de la UVT para el año 2022, equivalente a $38.004, algunas de las cifras más importantes de las normas tributarias quedarían expresadas en pesos de la siguiente forma:

Sanción mínima según la UVT para el año 2022

La sanción mínima establecida en el artículo 639 del ET quedaría fijada en $380.000 (10 UVT).

Al respecto, de acuerdo con lo indicado en el inciso segundo del artículo 639 del ET, solo cuando se calculen intereses de mora o las sanciones de los numerales 1 y 3 del artículo 658-3 del ET (por inscripción tardía en el RUT o por su actualización tardía), tales valores podrán quedar por debajo de la sanción mínima.

Además, cabe señalar, cuando los contribuyentes se acojan a la reducción de sanciones del artículo 640 del ET no será posible que las sanciones reducidas queden por debajo de la sanción mínima.

Para calcular cualquier límite, sanción o dato establecido en UVT fácilmente, utiliza nuestro liquidador Convertidor de UVT.

Cuantía mínima para practicar retenciones en la fuente

Para el 2022, la cuantía mínima para practicar retención en la fuente a título de renta por concepto de servicios en general será de $152.000, equivalente a 4 UVT. Por concepto de compras, la cuantía mínima sería de $1.026.000 (27 UVT) (ver artículos 1.2.4.4.1 y 1.2.4.9.1, respectivamente, del DUT 1625 de octubre 11 de 2016, y los ítems 77 y 78 de la tabla del artículo 868-1 del ET).

Montos para no ser responsable del IVA

Las personas naturales que pretendan pertenecer al universo de los no responsables del IVA durante 2022 (antiguo régimen simplificado del IVA) tendrán que tener en cuenta que:

- Deberán inscribirse como responsables del IVA quienes durante el año gravable anterior o en curso obtengan ingresos brutos totales, provenientes de la actividad gravada, iguales o superiores a 3.500 UVT; equivalentes a $127.078.000 para el año gravable 2021; o $133.014.000 por el año gravable 2022 (ver el numeral 1 del parágrafo 3 del artículo 437 del ET).

- Serán responsables del IVA quienes en el 2022 celebren contratos de venta de bienes y/o prestación de servicios gravados por valor individual igual o superior a 133.014.000 (3.500 UVT) o sus consignaciones bancarias o inversiones financieras durante este año, provenientes de las actividades gravadas con IVA, que excedan dicho valor.

Los topes antes mencionados de 3.500 UVT se elevan a 4.000 UVT cuando se trate de personas naturales que prestan servicios a entidades del Estado (ver parágrafo 5 del artículo 437 del ET).

Límite de costos y gastos en efectivo que son deducibles

De conformidad con lo contemplado en el parágrafo 2 del artículo 771-5 del ET, los costos y gastos que se pretendan tomar como deducibles en la declaración de renta, que acumulados en cabeza en un mismo tercero a lo largo del año fiscal sean superiores a $3.800.000 (100 UVT), deberán cubrirse solo por canales financieros (transferencia, cheques, tarjetas de débito o de crédito, etc.). De lo contrario, no serán aceptados en la declaración de renta, ni el IVA de tales costos o gastos será aceptado como descontable en las declaraciones de este impuesto.

¿Cómo calculamos el valor de la UVT?

El valor de la UVT vigente para el año gravable 2022 se obtiene al tomar el valor de la UVT del año gravable 2021 ($36.308) e incrementarlo en un 4,67 %, porcentaje que corresponde al incremento que se produjo en el índice de precios al consumidor de ingresos medios –IPC– calculado por el Dane para la nueva categoría “clase media” en el período de octubre 1 de 2020 a octubre 1 de 2021 (ver artículo 868 del Estatuto Tributario –ET–).

Material relacionado:

- [Análisis] UVT 2021, valor de la UVT para 2021

- [Análisis] IVA: características, tarifas, base gravable, periodicidad y mucho más

- [Análisis] Sanción mínima Dian en Colombia