Contabilización de préstamos bancarios bajo el Estándar para Pymes

Los préstamos bancarios se deben contabilizar de conformidad con la sección 11 del Estándar para Pymes, empleando el método del costo amortizado.

Para su contabilización, deben observarse las condiciones negociadas con la entidad financiera, tales como el pago de comisiones o de avales.

Los préstamos bancarios se deben contabilizar de conformidad con la sección 11 del Estándar para Pymes, empleando el método del costo amortizado.

Para su contabilización, deben observarse las condiciones negociadas con la entidad financiera, tales como el pago de comisiones o de avales.

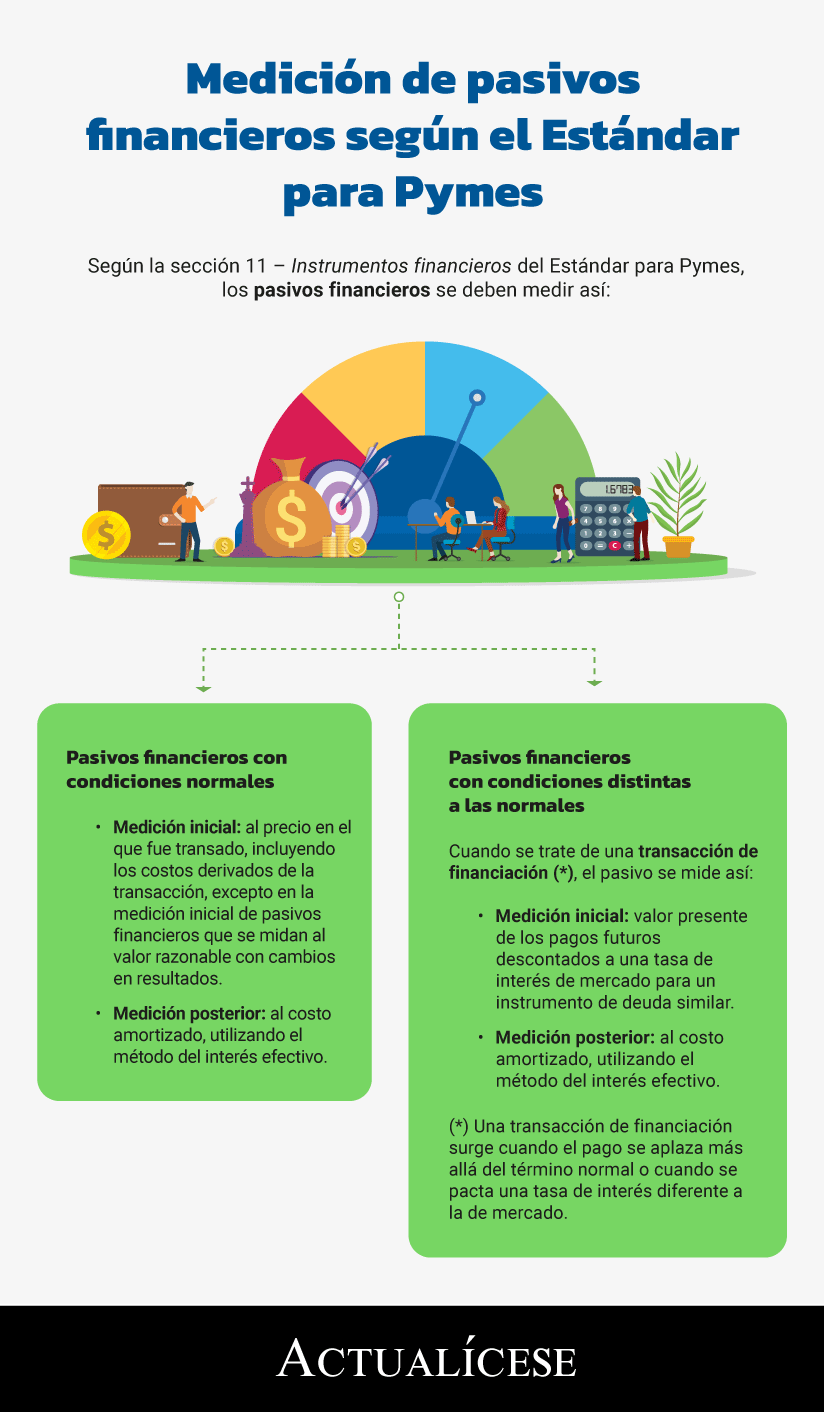

Los préstamos bancarios bajo Estándares Internacionales son pasivos financieros que se deben contabilizar siguiendo los lineamientos de la sección 11 – Instrumentos financieros del Estándar para Pymes, tal como se explica en la siguiente infografía:

De acuerdo con la sección 11 del Estándar para Pymes, el reconocimiento y medición de los préstamos bancarios dependerá de si estos constituyen una transacción de financiación para la entidad, porque se obtuvieron a tasas inferiores a las del mercado (o incluso sin intereses) o a un plazo que se extiende más allá de los términos normales.

Préstamos bajo condiciones normales

Así pues, si el préstamo bancario se obtiene bajo condiciones normales, es decir, con una tasa de interés de mercado y sin realizar desembolsos adicionales importantes por comisiones o avales, se debe medir en el momento del reconocimiento inicial al precio de la transacción, es decir, al valor nominal del crédito que le desembolsa el banco.

Posteriormente, cuando se abone la cuota a la entidad financiera, se debe disminuir el valor del pasivo por el valor aportado al capital y reconocer en resultados un gasto por pago de intereses. Veamos un ejemplo:

Una entidad adquiere un préstamo con las siguientes condiciones:

|

|

|

| Capital |

$800.000.000 |

| Número de cuotas anuales |

3 |

| Tasa |

25 % EA |

| Cuota (ver nota 1) |

-$409.836.066 |

Nota 1: para hallar el valor de la cuota se utiliza la función de Excel PAGO, así:

=PAGO(tasa,nper,va,vf,tipo)

=PAGO(25%,3,$800.000.000;0;0)

= -$409.836.066

La tabla de amortización del préstamo es la siguiente (ver nuestro editorial Elabore tablas de amortización fácil y rápido con estos sencillos pasos):

|

Cuota |

Saldo inicial |

Valor cuota |

Abono a capital |

Intereses |

Saldo final |

|

1 |

$800.000.000 |

$409.836.066 |

$209.836.066 |

$200.000.000 |

$590.163.934 |

|

2 |

$590.163.934 |

$409.836.066 |

$262.295.082 |

$147.540.984 |

$327.868.852 |

|

3 |

$327.868.852 |

$409.836.066 |

$327.868.852 |

$81.967.213 |

-$ |

Cuando recibe el préstamo, la entidad realiza la siguiente contabilización:

|

Cuenta |

Débito |

Crédito |

| Activos – efectivo y equivalentes |

$800.000.000 |

|

| Pasivos – obligaciones financieras |

|

$800.000.000 |

Luego, cuando se paga cada cuota, la entidad realiza el siguiente registro (a manera de ejemplo, exponemos el registro del pago de la primera cuota):

|

Cuenta |

Débito |

Crédito |

| Pasivos – obligaciones financieras |

$209.836.066 |

|

| Gastos por intereses financieros |

$200.000.000 |

|

| Activos – efectivo y equivalentes |

|

$409.836.066 |

Préstamos con condiciones anormales

Cuando una entidad obtiene el préstamo bancario con condiciones distintas a las normales, tales como el pago de una comisión o aval por un valor importante (material), debe aplicar el método del costo amortizado.

Según este método, los costos de transacción se deben contabilizar como un menor valor del pasivo y luego se amortizan a lo largo de la vida del pasivo.

Volviendo al ejemplo que mencionamos anteriormente, supongamos que la entidad paga una comisión por valor de $80.000.000 para obtener el préstamo, por lo cual, en realidad, solo recibe $720.000.000 del banco.

Por lo anterior, la entidad debe recalcular la tasa de interés del préstamo, de modo que refleje el verdadero costo de la transacción. Para ello, se debe calcular la TIR del préstamo bancario, usando la función de Excel TIR, así:

|

Cuota |

Flujos |

|

0 |

$720.000.000 ($800.000.000 – $80.000.000) |

|

1 |

-$409.836.066 |

|

2 |

-$409.836.066 |

|

3 |

-$409.836.066 |

|

TIR |

32 % |

La nueva tabla de amortización del préstamo es la siguiente:

Cuota |

Saldo inicial

|

Valor cuota

|

Abono a capital

|

Costos por

|

Intereses

|

Comisión

|

Saldo final

|

1 |

$720.000.000 |

$409.836.066 |

$176.614.252 |

$233.221.814 |

$200.000.000 |

$33.221.814 |

$543.385.748 |

2 |

$543.385.748 |

$409.836.066 |

$233.822.997 |

$176.013.069 |

$147.540.984 |

$28.472.085 |

$309.562.751 |

3 |

$309.562.751 |

$409.836.066 |

$309.562.751 |

$100.273.314 |

$81.967.213 |

$18.306.101 |

-$ |

Total |

|

$1.229.508.197 |

$720.000.000 |

$509.508.197 |

$429.508.197 |

$80.000.000 |

|

Para realizar esta y otras simulaciones, puedes descargar nuestro liquidador Cálculo de la TIR y técnica del costo amortizado en el análisis financiero.

En este caso, el desembolso del préstamo se registra así:

|

Cuenta |

Débito |

Crédito |

| Activos – efectivo y equivalentes |

$720.000.000 |

|

| Pasivos – obligaciones financieras – costos de transacción |

$80.000.000 |

|

| Pasivos – obligaciones financieras – valor nominal |

|

$800.000.000 |

Como puede observarse, los $80.000.000 del valor de la comisión se registran como un menor valor del pasivo, y se amortizarán cuando la entidad realice los pagos de las cuotas.

Cuando la entidad realice el pago de las cuotas, efectúa la siguiente contabilización (a manera de ejemplo, exponemos el registro del pago de la primera cuota):

|

Cuenta |

Débito |

Crédito |

| Pasivos – obligaciones financieras – valor nominal (ver nota 2) |

$209.836.066 |

|

| Gastos financieros – intereses |

$200.000.000 |

|

| Activos – efectivo y equivalentes |

|

$409.836.066 |

| Pasivos – obligaciones financieras – costos de transacción |

|

$33.221.814 |

| Gastos financieros – comisiones |

$33.221.814 |

|

Nota 2: se toma el valor del abono a capital calculado en la primera tabla de amortización, porque el préstamo está registrado a su valor nominal ($800.000.000).