Control de calidad: recomendaciones para que auditores y revisores fiscales lo implementen

Hernán Alonso advierte que sin entender la norma no es posible aplicar los papeles de trabajo de la forma adecuada.

Los auditores y los revisores fiscales deben tener claro un protocolo a seguir para así contar con elementos suficientes en el cumplimiento de sus responsabilidades.

Hernán Alonso advierte que sin entender la norma no es posible aplicar los papeles de trabajo de la forma adecuada.

Los auditores y los revisores fiscales deben tener claro un protocolo a seguir para así contar con elementos suficientes en el cumplimiento de sus responsabilidades.

Hernán Alejandro Alonso Gómez explica en #CharlasConActualícese que, al abordar las Normas Internacionales de Control de Calidad, lo más importante por parte de un profesional contable es estudiar la norma. «Por ejemplo, la norma de control de calidad es de suma importancia para auditores y revisores fiscales», enfatiza.

Explica que si un profesional tiene una estructura sobre cómo presentar una oferta de trabajo, cómo se hacen las investigaciones de los clientes, cómo va la carta del contrato, y ya ha establecido todo esto como parte de los papeles preliminares de trabajo, ya cuenta con un protocolo a seguir.

Si un auditor conoce a fondo las NIA 210, 220 y 230, piensa Alonso Gómez, las cuales tratan sobre lo que deben llevar los acuerdos de encargo, el cómo estructurarlos, los tipos de actividades de calidad que se deben tener en cuenta y el cómo realizar una adecuada planeación de la auditoría de esto, contará con elementos suficientes para cumplir con las responsabilidades.

El problema, piensa, es que muchas veces los contadores públicos esperan que les entreguen el documento listo o un instructivo.

Sin entender la norma no es posible aplicar los papeles de trabajo en forma adecuada. Yo puedo ir a comprar un modelo de papeles de trabajo, pero de comprarlo y tenerlo, a comprenderlo, saber para qué se usa y conocer sus beneficios, son puntos muy distantes. Por eso hay que capacitarse y entender la norma.

Control de calidad y éxito en una organización

El objetivo de un sistema de control de calidad es establecerse y mantenerse de manera que provea una seguridad razonable para que la firma y su personal cumplan con los estándares profesionales y requisitos regulatorios y legales.

El control de calidad se caracteriza por seis elementos: liderazgo y responsabilidad por la calidad dentro de la firma; requisitos éticos relevantes; aceptación y continuación de la relación con los clientes; recursos humanos; ejecución de los trabajos; y monitoreo.

Para que el control de calidad tenga éxito en una organización debe existir el compromiso de los socios de la firma para cumplir con la calidad en el ejercicio profesional, a través de los siguientes puntos:

- Política sobre control de calidad dentro de la misión, visión y objetivos de la firma.

- Documentación de las políticas y procedimientos de la firma.

- Socio responsable del sistema de control de calidad.

Al ejecutar los papeles de trabajo se deben tener en cuenta ítems como:

- Cumplimiento de los estándares profesionales, regulatorios y requerimientos legales (supervisión y revisión oportuna).

- Consultas y diferencias de opinión.

- Revisión de control de calidad del compromiso.

- Documentación del compromiso.

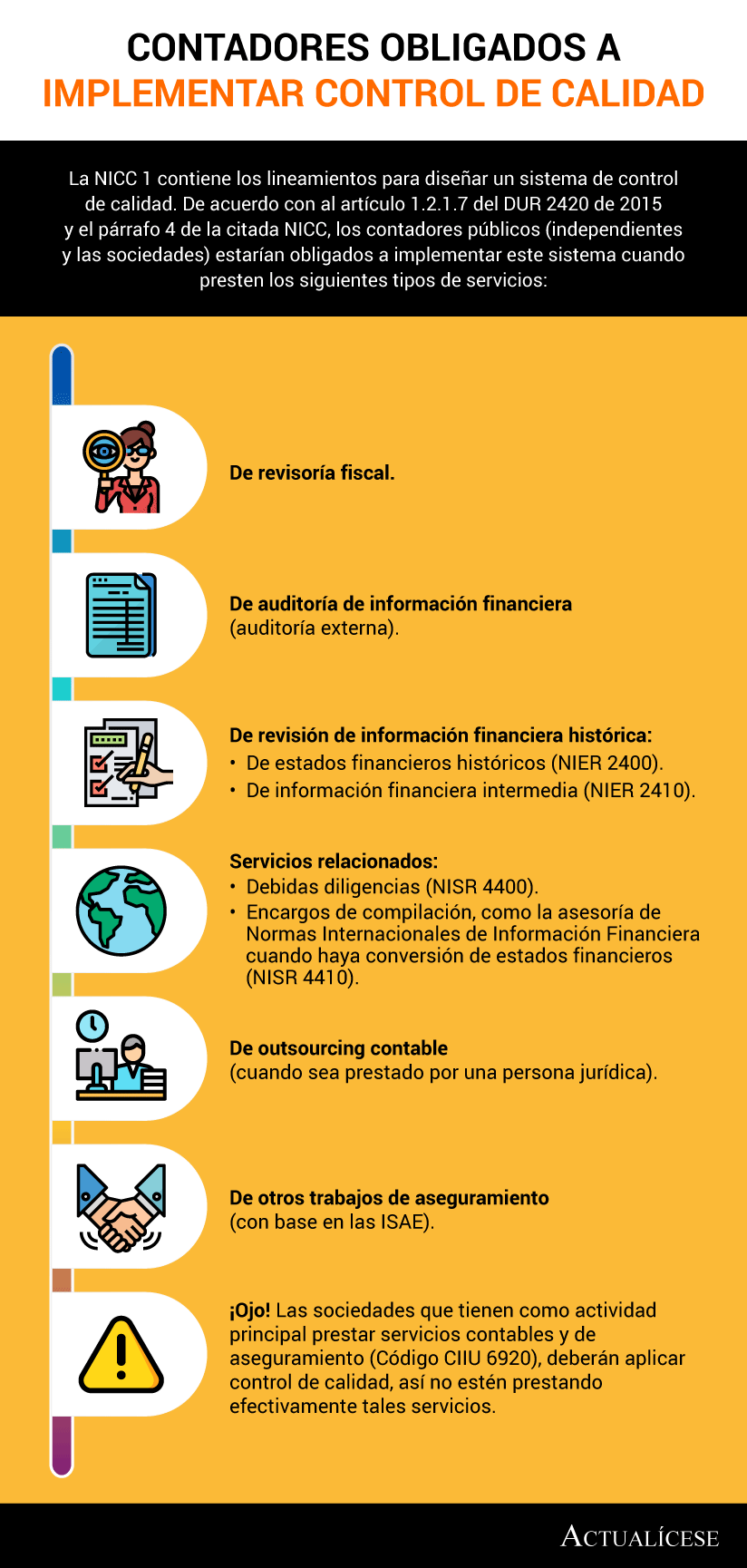

¿Quiénes están obligados a implementar un sistema de control de calidad?

De acuerdo con el DUR 2420 de 2015, están obligados a aplicar la Norma Internacional de Control de Calidad 1 –NICC 1– los contadores públicos que presten servicios de revisoría fiscal, auditoría de información financiera, revisión de información financiera histórica u otros trabajos de aseguramiento y servicios relacionados, como la realización de las debidas diligencias y el servicio de asesoría en Normas Internacionales de Información Financiera.

En este apartado es importante tener en cuenta que, aunque en la norma se exponga que las firmas son las obligadas a implementar el sistema de control de calidad, la NICC 1 define la firma como un profesional independiente, sociedad, corporación u otra entidad de contadores públicos profesionales; es decir, a pesar de que el profesional no esté adscrito a una firma, en el ejercicio de sus labores debe implementar el sistema de control de calidad.

Para conocer si estás obligado como contador público independiente (persona natural) o como firma (persona jurídica) a implementar el sistema de control de calidad, evalúa los criterios que presentamos a continuación:

Material relacionado

- [Guía] Modelo de declaración de confidencialidad de los miembros de la firma de auditoría

- [Análisis] Manual de control de calidad de una firma de auditoría: ¿qué debe contener?

- [Análisis] Control de calidad: ¿qué documentos se deben tener para una visita de la JCC?