Criptoactivos: tratamiento fiscal en las declaraciones de renta del AG 2020

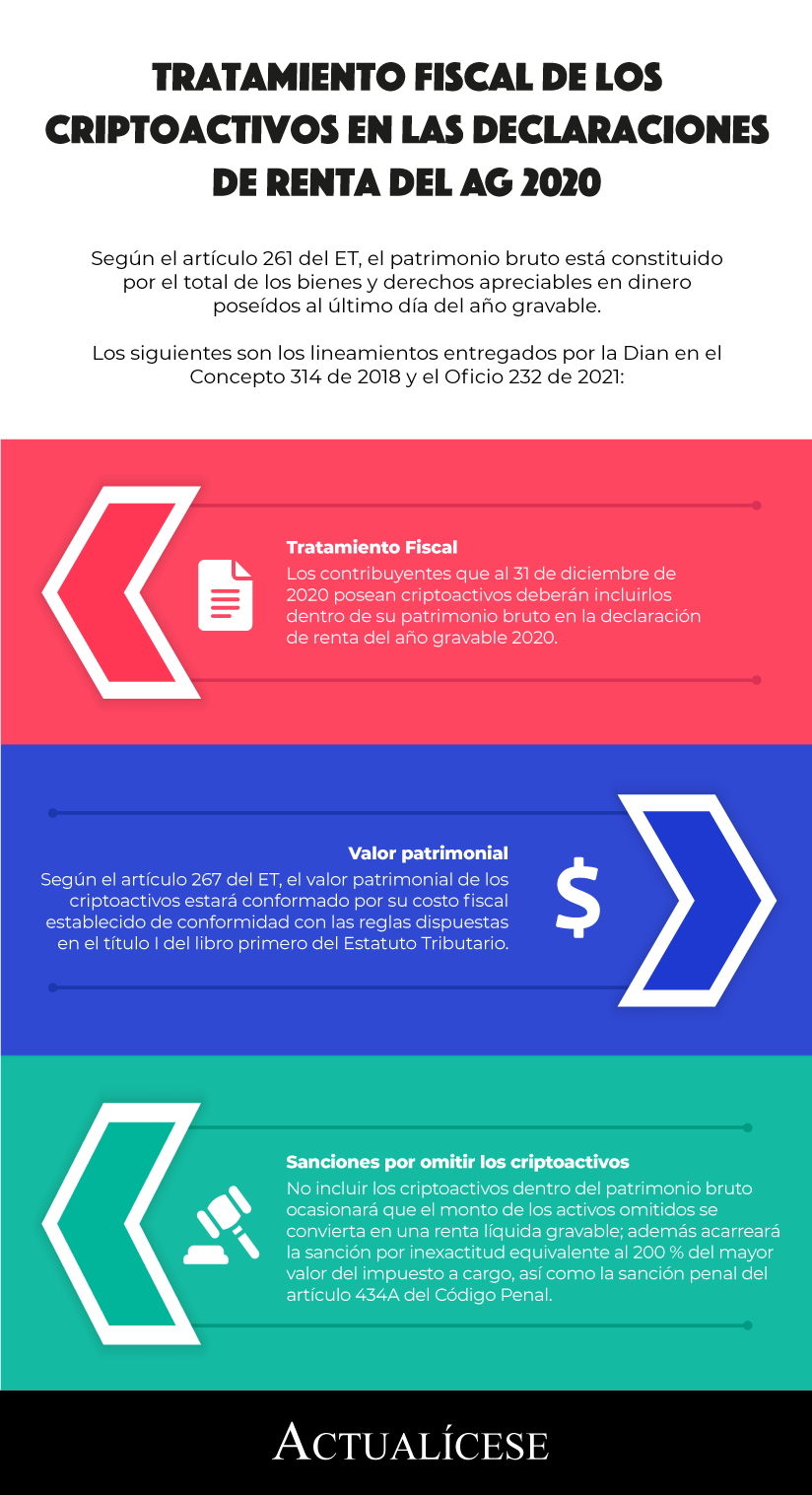

Según el artículo 261 del ET, el patrimonio bruto está constituido por el total de los bienes y derechos apreciables en dinero poseídos al último día del año gravable.

Quienes al 31 de diciembre de 2020 posean criptoactivos deberán incluirlos dentro de su patrimonio en la declaración de renta.

Según el artículo 261 del ET, el patrimonio bruto está constituido por el total de los bienes y derechos apreciables en dinero poseídos al último día del año gravable.

Quienes al 31 de diciembre de 2020 posean criptoactivos deberán incluirlos dentro de su patrimonio en la declaración de renta.

De acuerdo con el artículo 261 del Estatuto Tributario –ET–, el patrimonio bruto se encuentra constituido por el total de los bienes y derechos apreciables en dinero poseídos por el contribuyente en el último día del año gravable.

Así mismo, el artículo 262 del ET precisa que son derechos apreciables en dinero los reales y personales, en cuanto sean susceptibles de ser utilizados en cualquier forma para la obtención de una renta.

Acorde a lo anterior, para efectos de las declaraciones de renta correspondientes al año gravable 2020, es importante tener en cuenta el tratamiento que deberá dársele a los criptoactivos poseídos al cierre del período fiscal.

Tratamiento fiscal de los criptoactivos en la declaración de renta

Considerando que los criptoactivos son reconocidos como activos susceptibles de ser valorados y de generar una renta para quienes los poseen, [pq]los contribuyentes que al 31 de diciembre de 2020 tengan este tipo de activos deberán incluirlos dentro de su patrimonio bruto en la declaración de renta del año gravable 2020[/pq], de acuerdo con las disposiciones del artículo 267 del ET, según el cual el valor patrimonial de los criptoactivos estará conformado por su costo fiscal establecido de conformidad con las reglas dispuestas en el título I del libro primero del Estatuto Tributario.

Lo anterior fue confirmado por la Dian mediante el Concepto 314 de 2018 y el Oficio 232 de 2021, a través de los cuales precisó que, desde el punto de vista patrimonial, en tanto los criptoactivos corresponden a bienes inmateriales susceptibles de ser valorados, forman parte del patrimonio y pueden conducir a la obtención de una renta.

Si bien no es una moneda reconocida y, por ende, no tiene poder liberatorio ilimitado, es claro que los criptoactivos son reconocidos como un activo y, por su naturaleza, para efectos fiscales se clasifican como un activo intangible.

Es preciso resaltar que este tratamiento es aplicable tanto a personas naturales y jurídicas, contribuyentes del impuesto de renta en el régimen ordinario, como a los pertenecientes al régimen simple de tributación. Por tanto, en las declaraciones de renta y en las declaraciones anuales del SIMPLE, quienes posean criptoactivos deberán incluirlos como parte del patrimonio bruto.

Escucha a continuación al Dr. Diego Guevara Madrid, experto tributarista y líder de investigación en dicha área para Actualícese, quien detalla su análisis sobre este tema:

Recuerda que, desde Actualícese, hemos diseñado una herramienta que te permitirá determinar el valor patrimonial de los criptoactivos. Se trata de un simulador que incluye varios casos de medición de criptoactivos, dependiendo de si se trata de un contribuyente obligado o no a llevar contabilidad. Consúltalo en Simulador para determinar el valor patrimonial de los criptoactivos

Sanciones por omitir los criptoactivos en la declaración de renta

Es indispensable tener en cuenta que no incluir los criptoactivos dentro del patrimonio bruto en la declaración de renta ocasionará que el monto de los activos omitidos se convierta en una renta líquida gravable en la declaración de renta, acorde con las disposiciones del artículo 239-1 del ET.

Esto conducirá a la sanción por inexactitud prevista en el artículo 648 del ET, equivalente al 200 % del mayor valor del impuesto a cargo determinado cuando se omitan activos.

Adicionalmente, conlleva la sanción penal prevista en el artículo 434A del Código Penal, modificado por el artículo 71 de la Ley 2010 de 2019, según la cual el contribuyente que omita activos por un valor igual o superior a 5.000 smmlv, o los declare por un menor importe, incurrirá en prisión de 48 a 108 meses.

Cabe anotar que la sanción antes mencionada solo aplicaría para aquellos contribuyentes del régimen ordinario o especial que presenten la respectiva declaración de renta, mas no será atribuible a los contribuyentes del SIMPLE, dado que estos no presentan declaraciones de renta. Además, la sección del patrimonio dentro del formulario 260 cumple una función netamente informativa sobre la cual no recaería ninguna sanción.

Ahora bien, tratándose de contribuyentes del régimen especial mencionados en el artículo 19 del ET, la norma del artículo 1.2.1.5.1.44 del Decreto 1625 de 2016 señala que la omisión de activos en la declaración de renta ocasionará la expulsión de dicho régimen.

Escucha a continuación al Dr. Diego Guevara Madrid, experto tributarista y líder de investigación en dicha área para Actualícese, quien detalla su análisis sobre este tema:

Ingresos por concepto de enajenación de criptoactivos

Teniendo en cuenta que los criptoactivos han sido clasificados como activos intangibles o inmateriales, es preciso considerar lo dispuesto por los artículos 24 y 265 del ET, según los cuales se reconocen como ingresos de fuente nacional los provenientes de la explotación de bienes materiales o inmateriales ubicados en el país.

Así, la explotación o enajenación de los criptoactivos configura un ingreso de fuente nacional. Estarían gravados con el impuesto de renta y serán sometidos a retención en la fuente (ver el Oficio 232 del 19 de febrero de 2021).